格上宏观周报:A股阶段性反弹,后市投资主线在哪里?

摘要:A股阶段性反弹,后市投资主线在哪里?本周重点关注:2月工业企业利润、3月PMI数据

A股市场回顾

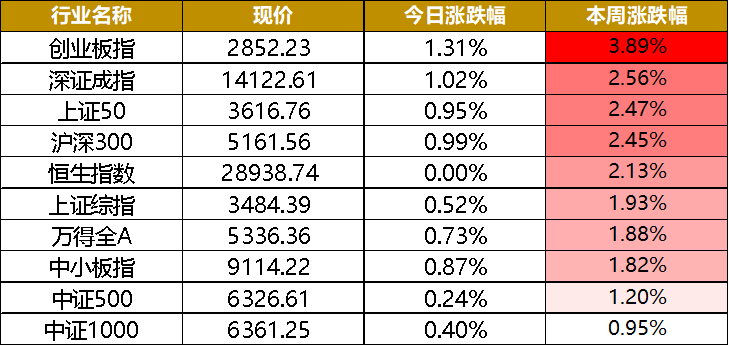

指数表现

今日上证指数收涨0.52%,报3484.39点,深证成指收涨1.02%,报14122.61点,创业板指大涨1.31%,报2852.23点,两市成交额为7167亿元。

本周,A股普遍企稳,创业板指反弹3.89%,港股开市4天,恒生指数涨2.13%。本周北向资金交易三天,净流出99.38亿元,沪股通流出3.16亿元,深股通流出96.23亿元。

数据来源:Wind,格上研究整理

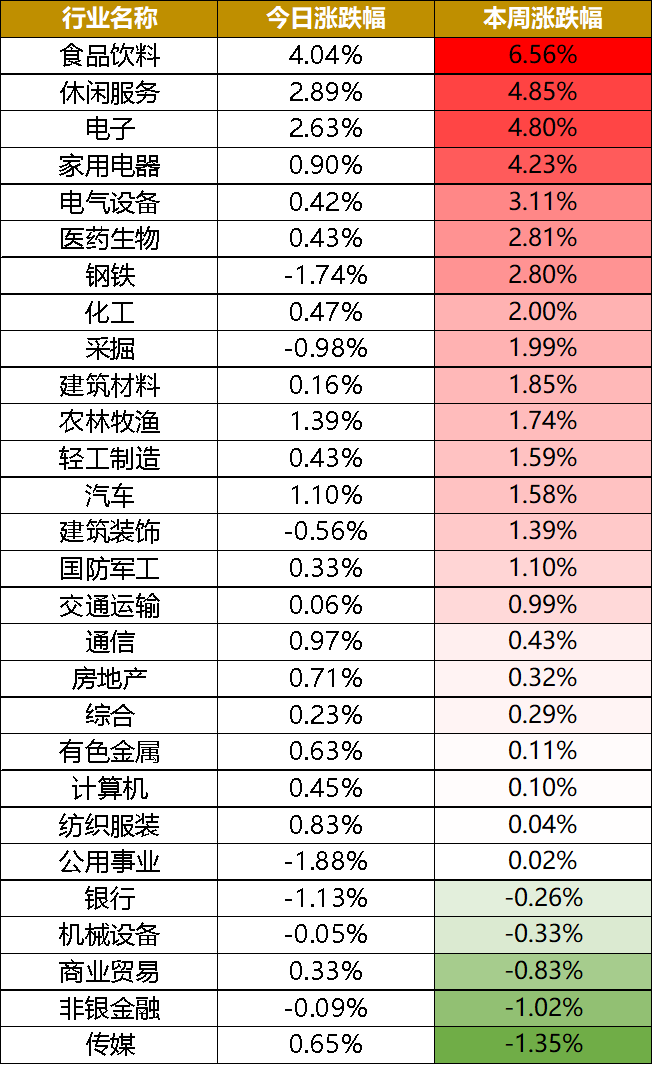

行业表现

今日28个申万一级行业有21个上涨,食品饮料一马当先,涨幅超过4%,公用事业、钢铁、银行等涨幅落后。

本周来看,食品饮料、休闲服务、电子涨幅居前,传媒、非银金融跌超1%。

数据来源:Wind,格上研究整理

本周,A股延续上周的反弹势头,机构抱团股再次走强,有阶段性触底企稳的迹象。那么下阶段市场走势如何?我们进行如下分析:

如我们此前报告中分析的,A股前期的一波下行主要是受到美债收益率上行的影响,不过从近两周的情况来看,在易主席发言表示“部分学者、分析师关注外部因素远远超过国内因素,对美债收益率的关注超过LPR、Shibor和中国国债收益率,对境外通胀预期的关注超过国内CPI,对这种现象我不作评价,但对照新发展格局,建议大家做些思考”之后,A股对于美债收益率的波动敏感度进一步下降,市场“共识”正在对此因素脱敏。

我们也可以转而关注国内流动性的变化,3月落下帷幕,央行公开市场操作风格稳健,每日开展逆回购100亿,从利率指标来看,DR007在7天逆回购利率附近波动,1年期同业存单利率略高于MLF利率,银行间流动性保持紧平衡。接下来进入4月,政府债集中发行等因素或加大流动性的波动,结合央行货币政策一季度例会上的表态,仍是“稳字当头”,预计央行或加大逆回购或进行MLF超额续作以进行应对,无须太过担心。

另一方面,A股前期回调的内因还是核心资产估值过高,调整到现在,其性价比正在逐渐恢复。从指数来看,大盘方面上证50已经回到了去年年底的水平;从行业来看,28个申万一级行业中,已经有一半的PE历史分位数回落到50%以下,而随着一季报、年报的披露,业绩恢复进程将推动其估值水平继续回落,呈现出更高的性价比。

需要关注到,3月偏股型公募基金申购热度有所降低,宏观流动性大方向仍保持缓慢收紧,A股难以复制年初的抱团行情,大概率呈现区间震荡的结构性机会。

配置方向如何?

流动性边际变化不大,经济复苏及企业盈利增加成为市场更关注的焦点。一方面随着国内经济复苏的确定性不断增强,行业和企业经营的景气范围逐渐扩大,部分中盘优质个股的业绩优势显现,同时估值相对较低(中证500PE估值10年历史分位数为从低到高25%),市场风格从极端化继续趋于均衡,进入年报披露季,关注重点从行业继续向个股倾斜;另一方面3月PMI数据也显示,大型企业在经济弱复苏进程中仍然占据优势,大市值将继续是主战场,可以选择性价比较高者,逢低逐步加仓。

行业配置方向:

①低估值优质个股(建筑材料/装饰、金融地产、传媒、通信、轻工制造、公用事业、电子、机械设备等)的机会;

②全球经济修复预期增强下,有色、化工、能源等国际定价的商品具备支撑,但波动增大,性价比下行,注意把控好节奏;

③关注食品饮料、休闲服务为代表的“核心资产”经历回调后阶段性触底反弹的机会,需注意估值水平和盈利、成长性的性价比。

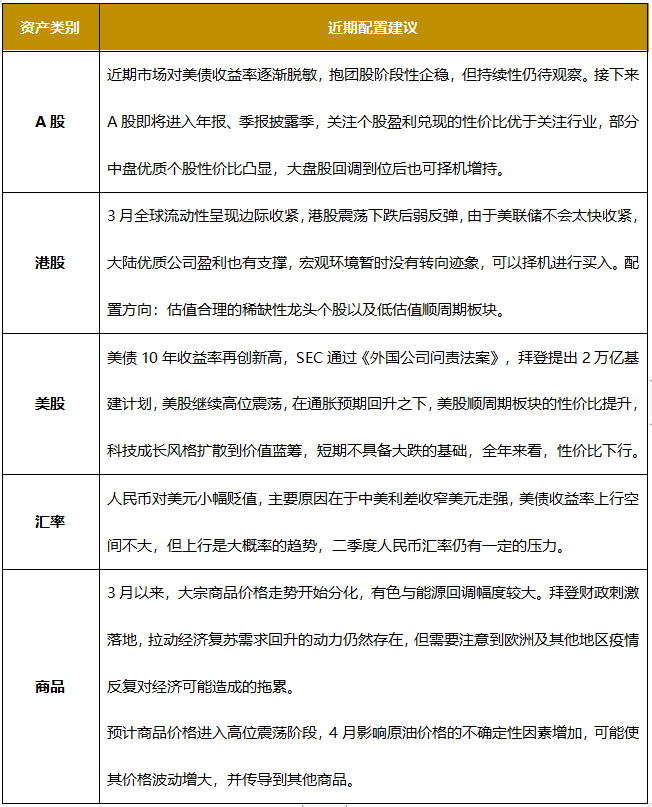

各类资产投资建议分析

当周重要新闻解读

本周,统计局公布了2月工业企业利润及3月PMI数据,我国经济继续复苏。下面我们共同关注相关内容,并作简要分析。

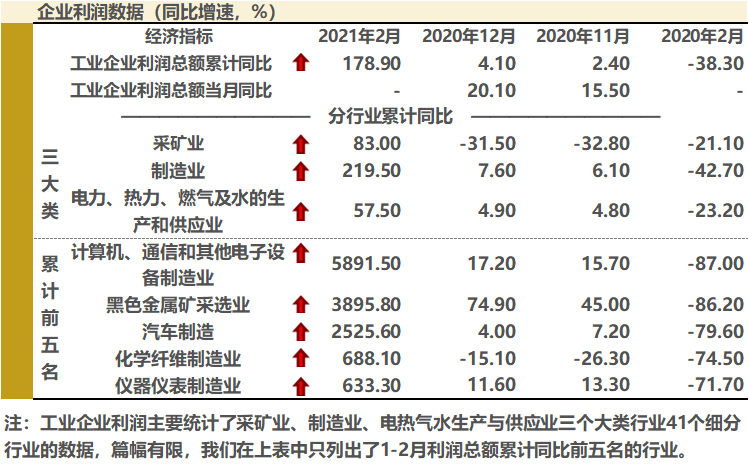

热点一:3月27日,统计局公布2021年1-2月份全国规模以上工业企业利润数据,同比增长1.79倍,两年平均增长31.2%。详细数据如下表。

格上认为:工业企业利润延续修复,由于去年同期受疫情冲击基数较低,可以参考与2019年同期数据的比较:今年1、2月份工业企业利润较2019年同期增长72.1%,两年平均增长31.2%,仍然是一个非常高的增速,延续了去年下半年以来的良好态势。其原因主要在于“就地过年”推升企业订单处理效率,以及商品涨价带动上游利润提升。

具体来看,关注以下要点:

1)装备和制造业带动作用突出,1、2月份,二者增速分别为7.07和3.08倍,两年平均增长55.3%、60.2%,其中医药制造业受益于疫情因素,增速超过90%。

2)全球经济恢复带动原材料价格提升,原材料制造业利润增速较高,两年平均增长46.4%, 石油煤炭加工、化学原料和化学制品、黑色金属、有色金属冶炼和压延均有较高涨幅,对上游行业盈利构成支撑。

3)统计局公布的电子设备、汽车制造等行业增速非常之高,一方面有基数的因素,去年2月份这些行业利润远低于往年同期水平,另一方面,统计局给出的增速(如汽车增速2526%)与利用累计利润数据计算出的增速(汽车731%)有不小的差距,还需要继续跟踪观察下月数据,得出更确切的结论。

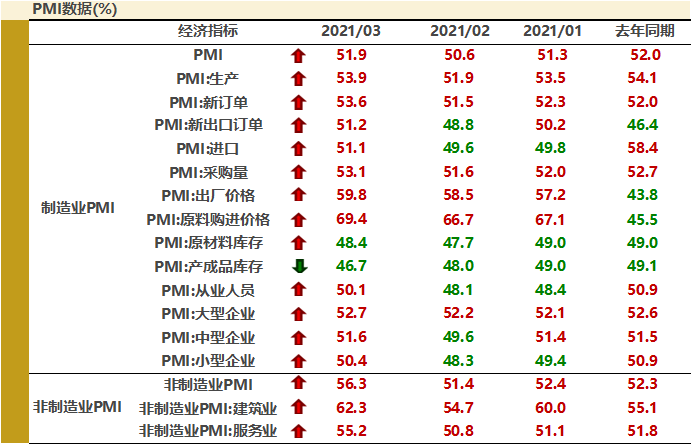

热点二:3月31日,统计局发布官方PMI数据,3月我国官方制造业PMI为51.9%,预期51.2%,前值50.6%,3月官方非制造业PMI为56.3%,预期52%,前值为51.4%。详细数据如下表。

格上认为:3月PMI显著回升,制造业供需两旺,非制造业在建筑业的带动下大超预期,从企业盈利层面对A股形成支撑,建议重点关注业绩预告景气度较高的电子、机械设备、电气设备及低估值业绩改善的如建材/装饰等行业的机会。其中,有以下要点值得关注:

1)供需两端重新回升,2月春节假期的影响消退,制造业景气扩张范围继续扩大,非金属矿物制品、专用设备、电气机械器材、计算机通信电子设备及仪器仪表等行业的生产和新订单指数均高于55%,景气度上升较快。

2)进出口重返景气区间,同样也是受季节因素的影响,此外,内需回升叠加海外经济体恢复生产,进口时隔两月又回到景气区间。

3)制造业景气度结构优化,高技术制造业和装备制造业PMI分别为53.9%和52.9%,高于平均水平,对产业发展的引领作用逐渐显现。

4)需注意,受国际商品价格传导的影响,以及国内需求的提升,价格指数升至近年高点,反映利润分配继续偏向上游行业,中下游受到挤压。

下周重点关注

3月通胀、金融数据发布

下周3月通胀、金融数据即将发布,预计PPI同比继续高于CPI,社融增速温和回落。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。