什么样的钱在A股更容易成为赢家?

摘要:股市有赢家也有输家,A股市场一直有个“七亏二平一赚”的说法,那么,什么样的钱在A股市场更容易成为赢家,什么样的钱更容易成为输家?

整体而言,散户投资者跑输市场,而机构投资者成为市场赢家。

股市有赢家也有输家,A股市场一直有个“七亏二平一赚”的说法,那么,什么样的钱在A股市场更容易成为赢家,什么样的钱更容易成为输家?海通证券首席经济学家荀玉根通过数据分析回答了这个问题。

荀玉根曾经连续五年在新财富最佳分析师评选中夺冠,也曾经获得新财富、水晶球和金牛奖等国内评选的“大满贯”,对于中国资本市场的运行有着深刻理解,本文选自他的新著《荀玉根讲策略:少即是多》。

1

哪类资金在股市更易胜出

分析完市场的波动性后,接下来采用长周期视角思考市场。回顾美股、A股历史上不同体量和考核期限的资金有什么差异,哪类资金更易胜出?

美股:大规模基金业绩更优,普遍难赢指数

在长周期视角下观察美股基金的业绩, 可以发现两个明显的现象:一是美股体量越大的主动管理型基金收益率越高,二是美股主动管理型基金普遍难以跑赢指数。

先对美股市场上不同体量的资金进行分析。通过研究美国主动管理型基金规模与收益率的关系,统计美国2011~ 2020年开放式基金过去十年的平均复权单位净值增长率,可以发现美股主动管理型基金规模越大越易胜出。2011~ 2020年规模在1亿美元以下的基金的十年平均复权单位净值增长率为59%,规模在1亿~ 5亿美元、5亿~ 10亿美元、10亿~ 50亿美元、50亿美元以上的基金的十年平均复权单位净值增长率分别为66%、69%、77%、81%。基金规模和回报正相关的结果是美股基金赢家通吃,更高的收益率得到投资者认同,引致新资金流入,形成良性循环,最终推升公募基金行业集中度。美国最大的10家基金公司的资产管理规模集中度从2000年的44%提升至2020年的60%。

然而从能否跑赢市场的角度看,近年来美股主动型基金超额收益明显弱化,很难跑赢指数基金。统计美国1990~ 2020年股票型对冲基金和标普500(代表被动型指数基金)的数据,考虑股息再投资的收益率,可以发现在1990~ 2020年这31年中,对冲基金跑赢被动型指数基金的概率为43%。其中,1990~2007年对冲基金跑赢被动型指数基金的概率为61%;而2008~ 2020年对冲基金跑赢被动型指数基金的概率仅约为10%,即近年来主动型基金几乎无法战胜指数。

A股:长线大钱更易胜出,主动管理型基金跑赢指数

美股市场研究发现大基金业绩更优,但在多数人印象中A股中小基金更易操作,收益率更高。然而对A股基金规模与收益率的研究发现,与美股结论相同:大规模基金反而更易胜出。从逻辑上看,A股投资者担忧大基金业绩不佳的主要原因是基金在规模太大后无法像小基金一样重仓看好的个股,只能各种股票都配置一点,这样就无法取得明显超过市场的超额收益率。

实际上,随着时代的变迁个股规模的龙头效应也在凸显。将2020年主动偏股型基金根据基金规模分为五档,规模居前20%的主动偏股型基金平均收益率为64.6%,后四档基金按规模从大到小排序后对应的收益率分别为50.0%、47.9%、47.1%和35.7%。头部基金的管理能力并未被规模拖累,表现反而更加突出。

2020年全部A股自由流通市值大约是30万亿元,与2015年顶点相当,但是2015年顶点时,按照自由流通市值排序,前50大个股占总流通市值的比重为20%,2020年这一比重已经上升到30%,意味着当前有更多的大市值个股供大基金配置。

此外,随着港股通的逐步扩大,以及阿里巴巴、京东等先后回归港股上市,基金也可将大量资金配向港股市场,而将港股也考虑在内后,前50大个股占总流通市值的比重从2015年的30%上升至2020年的40%。

但与美股相反的是,A股机构投资者大概率能跑赢指数,且长线投资者更易胜出。根据考核期限,将A股机构投资者分为短期、长期两类:短期投资者以公募基金最为典型,考核期限普遍为1年,长线投资者包括社保、 保险、QFII以及陆港通基金。

考虑到数据完整性,以QFII作为长线机构投资者代表与公募基金进行对比。其中公募基金收益率选择股票型基金总指数为基准,QFII选取历年年报重仓股 ( 按流通市值) 前30,计算个股年度涨跌幅,并按持仓占比加权,估算股票投资收益率。股票型基金2005~ 2020年复合年化投资收益率为15.4%,同期沪深300为10.9%,2005 ~ 2020年跑赢沪深300的概率为65% 。QFII2005~ 2020年估算复合年化股票投资收益率为21.9%,同期沪深300年化收益率为10.9%,2005~2020年跑赢沪深300的概率为76%。

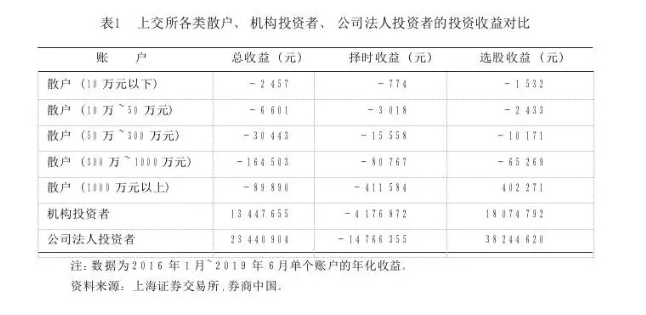

那么在A股市场谁跑输了指数呢?根据上交所数据统计,2016年1月至2019年6月,A股各类型散户平均年度收益均为负数(见表1)。具体来说,账户规模在10万元以下的散户年均亏损2457元,10万~ 50万元的散户亏损6601元,50万~ 300万元的散户亏损30443元,300万~1000万元的散户亏损164503元,1000万元以上的散户亏损89890元,而机构投资者和公司法人投资者在此期间均实现了账户平均年度正收益,分别为1345万元和2344万元。可见,A股主动投资和被动指数的收益率差异与美股大为不同,A股规模庞大的散户投资者跑输市场,而机构投资者成为市场赢家。

中美两地主动管理基金与被动指数基金表现分化主要源于两地投资者 结构的差异,我国公募基金表现好主要是因为 A 股仍然是散户为主的市场。我国个人投资者的高换手率导致高成本,从而整体收益表现较差,而机构投资者相比个人投资者专业能力更强,A 股主动管理型公募基金的收益率更容易超越市场。

目前我国持续积极引导外资和机构资金入市,展望未来,我国机构投资者占比规模将逐步向美国靠拢,届时公募基金与指数基金收益孰强孰弱也将类似于美股的情形。考虑到我国投资者机构化无疑是个漫长的过程,短期来看,我国仍然是散户占大头的市场,从而公募基金更容易获得超越市场的表现,所以对 A 股个人投资者而言,买基金是胜率更高的选择。

2

为何长线大钱更易胜出?

前文对国内外市场的分析得出了三个主要结论:一是,中美两国大规模基金业绩均更优;二是,美股机构投资者很难跑赢指数,A股则不然;三是,在A股,长线大钱更易胜出。其中第二个结论前文已经做出解读,源自两国机构投资者占比的差异,下面将进一步对其他两个结论做出解释。

为何存在更大规模的机构收益更高的规律?背后的原因之一是更大规模的机构能够聘请更专业的投资团队。以美国高校基金为例,高度专业化的投资队伍是大学捐赠基金有效管理和成功运作的关键。

«美国一流大学捐赠基金管理的特征»一文中指出,在美国捐赠基金排名前10的院校中投资委员会成员平均人数是89人,其中平均有4人是投资专业人士,平均有25人有另类资产投资的经验,顶级院校有另类资产投资经验的平均人数高达55人。具体来说,哈佛大学每年要在其资产管理上花费1亿美元,用来运营一支顶尖的投资经理队伍,由于哈佛大学的基金会规模庞大(大约300亿美元),每年1亿美元的管理费仅仅相当于其资产规模的0.3%,而基金规模小的高校无力承担高昂的资产管理费,因此有较大规模捐赠基金的大学可获得较高投资收益。

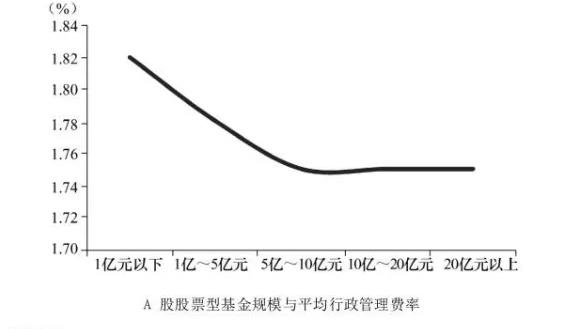

另一个原因是,基金费用中的行政管理费服从规模经济,其费用率随着资产规模的增加而降低。平均成本在整个基金资产内范围呈现递减趋势。同理,A股市场呈现出相似的规律。A股股票型基金的平均费率随着基金规模增大而降低,当基金规模增大到5亿元以上时,平均费率稳定在1.75%左右。

长线投资者为何在 A 股市场表现更佳? 巴菲特著名的 “ 打孔理论” 强调每个人投资机会有限,深思熟虑后投资收益会更高。而长线投资者资金量大、 持股时间长,不仅拥有信息、 研究分析优势,还有科学完善的决策、 风险监控体制等优势,更注重投资的安全性和长期利益,换手率低,倾向长线持有。

上交所2015年发布 « 大力推动机构投资者参与上市公司治理» ,其中披露了2013年各类投资者持股期限与换手率,数据显示所有投资者平均持股期限为612天,换手率为1997% 。

具体来看,散户持股期限为386天,换手率为4495%;QFII持股期限为92天,换手率为1014%;社保基金持股期限为1180天,换手率为665%;资产管理机构持股期限为559天,换手率为615%;偏股型基金持股期限为947天,换手率为1282% 。长线投资者由于交易更加低频,收益也更高。