越是困难时刻,越要理解什么是经济周期

摘要:万物皆有周期,每一行业都有自己的运行规律,经济亦如此。

万物皆有周期,每一行业都有自己的运行规律,经济亦如此。

受各种因素影响,当下不论是企业还是个人都觉得很难。

究其原因,可能是我们在这种高速增长的经济环境里待得太久了,从来都没有经历过一个真正的经济周期。

只经历过繁荣,而没有经历过衰退。以至于,当经济稍微开始下行,就会觉得寒风刺骨。

我们正在经历一轮真正的冬天。

而越是在这种时候,我们就越要静下心来真正去了解,到底什么是经济周期。

今天的文章,我们以畅销书《逃不开的经济周期》、企业家兼投资人作者拉斯·特维德最新著作《投资最聪明的事》中的理论来跟你系统地聊一聊,实践中的“经济周期”。

01、实践中的经济周期

每个人都需要了解经济周期,这里我们谈谈拉斯·特维德的看法。

经济周期按照驱动因素不同可以分成三种类型:

1)库存周期;

2)资本投资周期;

3)房地产投资周期。下面我们将详细讨论这三种类型。

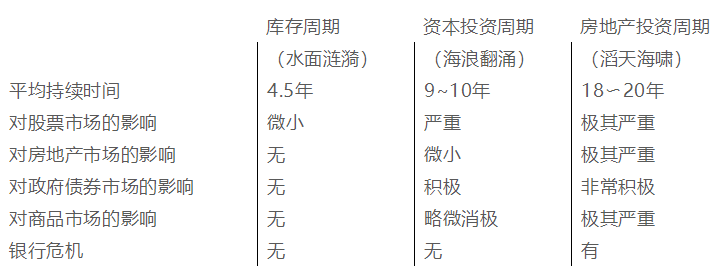

库存周期

第一类经济周期是库存周期,其含义一目了然。它和制造业库存相关,如汽车、建筑材料等行业,通常占一国GDP的6%左右。

当经济加速增长时,库存无法满足需求;而当经济陷入停滞时,库存变化就会出现“番茄酱效应”就像其他周期性变动的因素一样。然而,库存周期变动相对比较温和。

资本投资周期

第二类经济周期是资本投资周期,它与企业对机器设备的投资有关,在现代经济体中,约占经济总量的10%。资本投资的规模比库存更大,而且需要比库存更长的计划和交付时间,因此会引起更强的“番茄酱效应”资本投资周期的变动相当大,至少是库存周期的两倍。

房地产投资周期

第三类经济周期是与房地产市场相关的周期,其变动更大。

首先,房地产市场的规模很大。在发达经济体中,房屋建筑及养护行业通常占GDP的12%,其中9个百分点来自私人住宅,3个百分点来自商业房地产。通常,建筑行业直接吸纳了5%~6%的社会劳动力,同时还涉及许多衍生工作,如室内装潢、房地产中介和金融业等。此外,房地产市场的规划期比资本投资更长,因此“番茄酱效应”也更强。

更为重要的是,房地产往往通过大量抵押举债融资获得资金,房价下跌会引发多米诺骨牌效应,给包括银行在内的金融机构带来巨大的损失。因此,房地产危机几乎总会演变成金融危机,后者正是银行破产的潜台词。

金融危机会引发更广泛的危机。因为如果银行破产了,各行各业的破产就会纷至沓来。就像发电厂和自来水厂一样,银行具有公共事业属性。对经济运行来说,资金不能正常流动和缺电缺水一样严重。

这就是三种类型的周期。如果我们把它们比作海浪的运动,它们分别像水面上的涟漪、翻涌的海浪,以及吞噬一切的滔天海啸(见表1)。

表1:三种类型的经济周期

02、经济的变动是否可以预测?

也许你会认为,即使是专家也不可能完全预测到经济变动,因为有三种不同的周期,每一种都有自己的频率。如果你是一个数学爱好者,那么你可能会认为这有点儿类似于“三体问题”计算三个不同物体(如太阳、地球和月球)如何通过重力影响彼此的运动。这是一个极其困难的任务。所以,预测经济变动不就是“不可能完成的任务”吗?

锁相

但奇怪的是,事实并非如此。有一种叫“锁相”的现象,它指的是:一些初始相关的进程被锁定在彼此的节奏中,从而创造出强大而统一的运动。

例如在爵士乐演奏中,即使没有指挥,音乐家也善于遵循同样的节奏,这就是锁相。它可以包含多种不同的频率,例如,鼓手可以按照基本节奏的倍数打鼓,比如每小节两拍、四拍或更多节拍。

在音乐会上,当音乐家演奏完毕时,锁相现象依然会持续下去。当和其他观众一同鼓掌时,你会发现,在没有指挥的情况下,你们会自然地以同样的节奏鼓掌。

l. 经济的节奏

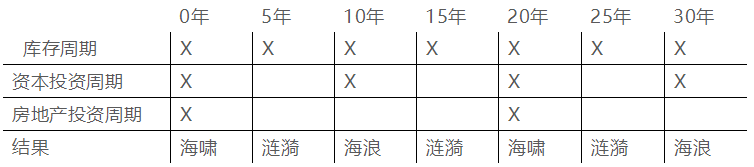

回到对三类经济周期的讨论。不同经济周期具有绝佳的锁相基础,因为它们的频率是彼此的倍数。库存周期平均为4年半,是资本投资周期(平均9~10年)的一半,资本投资周期又是房地产投资周期(平均18~20年)的一半。

无论如何,经济发展都有其自然的基本节奏。如表5-2所示。

表2三种经济周期的节奏

换句话说,大约每10年我们就会经历一次比较严重的衰退(海浪翻涌);在每两次比较严重的衰退中,往往有一次是极其糟糕的(滔天海啸),因为涉及房地产周期波动。这些极其严重的海啸级危机平均每20年左右发生一次。

我应该补充说明一下,投资者都对40~60年的长期经济周期理论有所耳闻,这种理论又被称为“康德拉季耶夫周期”。然而,无论是在统计数据上还是在经济理论中,我都没有发现任何支持这一周期的事实,大多数经济学家也不认同康德拉季耶夫周期理论。康德拉季耶夫周期理论就像《歌剧魅影〉》中的幽灵,听起来颇具戏剧性,但我觉得纯属臆测。

经济复苏的主题

在两次经济危机之间,投资者通常有大约8年稳定向好的投资期,在此期间,市场会呈现增长态势。周期间隔时而略短,时而略长。例如,2009年的低谷和2020年的峰值间隔了11年。

重要的是要意识到,牛市的背景一般会催生一个引领市场的强势主题。在漫长的投资历史中,这些主题范围甚广,包括郁金香球茎、大宗商品、房地产、运河、出口项目、矿山、羊毛、铁路、建筑用地、小麦、重工业、航运、创业公司、银行股、阿根廷股票、黄金和白银、金矿股、咖啡、办公建筑、油轮、飞机、铂金、美元、互联网、电信和科技股、新兴市场和政府债券。

我个人的“核心主题”是20世纪90年代的互联网、电信和科技股,以及21世纪初的新兴市场和大宗商品。

然而,我已经想不起来20世纪90年代我投资科技股的原因了,但我还清楚地记得,是什么让我在21世纪初选择了新兴市场和大宗商品。

这一切始于2001年1月《华尔街日报》封底的一篇短文:分析师对多个股市的平均预期市盈率(P/E)进行了评估。市盈率代表价格收益比,即股票价格除以每股收益。如果一家公司的股票市值是1亿美元,而它的年收益是500万美元,那么市盈率就是20(1亿除以500万)。远期市盈率指的是当期股票市值除以经济学家对公司明年收益的预期。在某种程度上,股票的价格取决于关键经济指标的表现。在同等条件下,市盈率越低,股票就越有投资吸引力。

毋庸置疑,市盈率(P/E)中的收益(E)可以被操纵。例如,公司的收入受到折旧方法的影响。也就是说,对客户尚未支付的账款是否全部确认为收入,以及对库存的估值方法,都会对收益产生影响。但这篇文章讨论的不是单个股票的远期市盈率,而是一国股市的市盈率。你投资组合中的股票越多,市盈率被操纵的不确定性越低。

转向的时机

说到时机,在经济周期转向之前,一些早期预警信号会出现。经济学家称这些信号为“领先指标”最先转向的领先指标被称为“早期领先指标”包括货币供应、消费者信心指数、新颁建筑许可证数量和每周平均工作时间。

预测经济周期本身就称得上一门科学。据我所知,每一家受人尊敬的大型银行都有一个类似于彩灯的预警系统,用来预测未来经济逆转的征兆。这个系统一般会呈现为一个包含大量指标的面板。在繁荣的起始阶段,每项指标都显示为绿灯。

然后,早期领先指标开始一个接一个地变成黄灯。接下来的特征是,早期领先指标变成红灯,领先指标变成黄灯。随着黄灯和红灯的不断涌现,股市开始崩盘,随后实体经济陷入崩溃。

请注意这里的先后顺序:先是股票市场,然后是实体经济。其实,股票市场本身也是一个领先指标,准确地说,应当是临近交界线的早期领先指标。

03、股市是晴雨表,而不是温度计

正如前文所述,股市具有前瞻性。因此,股市价格也是最有价值的领先指标之一,它们可以预示未来的经济状况。事实上,它们是一国经济学家使用的关键性预测工具。但这是许多人难以理解的问题。

试想一下,春寒料峭的一天,风雨交加,天气阴冷。突然,你发现你的搭档把泳衣拿了出来。

“你在忙什么呢?”你不解地问,“难道你看不出来今天不是游泳的好日子吗?看看温度计吧,气温只有15摄氏度!”

“是的。”你的搭档回答,“可你看过晴雨表了吗?高压天气即将到来,预示着明天会有好天气,气温回升,风和日丽。所以,我们去海滩吧。”

再来看看这些经验数据:

平均而言,股市在经济到达峰值前大约9个月见顶。

平均而言,股市在经济触及最低位的大约5个月之前触底。

因此,你绝对不该通过分析当下的经济形势来投资股票,而是应该着眼于未来去精准预测。

你可能会感到好奇,为什么股市预示经济高峰要比预示经济低谷提前得更多?

首先,经济繁荣具有巨大的惯性。即使已有迹象表明潜在问题开始显现,但很多项目决策(比如建筑及固定资产投资)早已做出,目前仍在推进。因此,在投资者察觉到预警信号后,经济的高涨很可能会持续一段时间。而在经济低谷期则没有类似的情况,转折点的到来通常是私人消费增加带来的结果。

回到故事中的狗尾巴上。股市见顶和触底时的价格变动模式也表现得有所不同。多数股票的价格会在经历几个月的反复震荡后到达高点,在这之前不会呈现明显的上升或下降趋势。此后,价格会从高点掉头向下。

股市在低谷时的反转往往会更迅速,在多数情况下,价格会出现明显的转折点。

关键性规则

以下是我总结的市场变化中一些最重要的规则:

1. 平均而言,包括债券价格在内的早期领先指标在经济见顶前14个月左右发生转折,在经济触底前8个月左右发生转折。

2. 领先指标通常在经济见顶前6~8个月开始下滑,在经济触底2~4个月之前触底。

3. 正如前面提到的,平均来看,股市在经济见顶前9个月左右见顶,在经济复苏前5个月左右触底。

4. 在房地产周期下跌的尾声,库存触底通常会与建筑开工数量复苏同时出现。这是宏观经济复苏的另一个领先指标。

04、投资资产、增长和经济周期

那么,投资市场在市场发生波动时表现如何呢?这条尾巴到底是怎样摆动的?

I909年,一位叫罗杰•沃德•巴布森的统计学家出版了一本见解独到的著作,名为《货币积累的商业晴雨表》(Business Barometer Used in the Accumulate of Money)。

我在I986年读过这本书。让我颇感兴趣的是,事实屡次证明,巴布森的观点是正确的。例如,他是少数几个预测到I929年华尔街大崩盘的人之一。

他的一个观点是,在某种程度上,投资市场围绕经济周期波动,各种表现的出现顺序如下:

1)银行短期利率上升

2)长期利率上升(债券价格下跌)

3)股票价格下跌

4)大宗商品价格下跌

5)房地产价格下跌

6)银行短期利率下降

7)长期利率下降(债券价格上涨)

8)股票价格上涨

9)商品价格上涨

I0)房地产价格上涨

这种趋势变动与库存周期无关,它很好地概括了巴布森的著作出版以来的投资市场波动状况,大约每10年,我们就会经历一次这样的市场周期。

如果把一个完整周期划分为“垃圾时间”和“黄金时间”两个阶段,那么资本投资周期有如下表现:

垃圾时间

1)银行利率上升

2)债券价格下跌

3)股票价格下跌

4)大宗商品价格下跌

5)房地产价格下跌

黄金时间

6)银行利率下降

7)债券价格上涨

8)股票价格上涨

9)大宗商品价格上涨

10)房地产价格上涨

这里需要做一些重要的补充说明。房地产价格经常会受到资本投资和股票波动共同的影响而陷入低迷。在这种情况下,房地产市场通常只是进行了短暂调整,之后,经济降温带来的较低的利率水平会刺激房地产价格再度飙升。

正如前文所述,我们大约每20年就会经历一次房地产危机(以及金融危机),这属于房地产市场自发反转的情形。

现在,我们可以对投资周期的描述进行调整:

垃圾时间

1)银行利率上升

2)债券价格下跌

3)房地产价格下跌

4)股票价格下跌

5)大宗商品价格下跌

黄金时间

6)银行利率下降

7)债券价格上涨

8)股票价格上涨

9)大宗商品价格上涨

10)房地产价格上涨

现在,我已经系统描述了预测经济和市场波动的三种方法:第一种是根据领先指标进行操作;第二种是依据典型的经济周期进行预测(主要是借助10年规则);第三种是上面提到的基于市场状况循环往复的“垃圾与黄金”模型。

毋庸置疑,这三种方法都不能单独使用,因此需要读者融会贯通,掌握相应的投资模式,而不是从字面上生搬硬套。

朱熹在《朱子全书·学三》有云:“举一而三反,闻一而知十,乃学者用功之深,穷理之熟,然后能融会贯通,以至于此。”

经济学也是如此。然而,我提到的简单经济周期模型对我帮助很大,无论是在投资方面,还是在指导我的公司熬过动荡时期方面。