私募年报: 私募行业优胜劣汰提速,资本市场一波三折,债券策略逆势走出牛市行情

摘要:全年来看,私募九大策略2022年行业平均收益为-9.96%。债券策略拔得头筹,上涨12.74%(包括高收益债券策略)。

一、私募行业情况

2022年私募基金规模小幅提升至20.03万亿,存续私募基金管理人数量逐年下降

根据基金业协会备案数据显示,截止2022年12月底,全私募基金规模为20.03万亿,较2021年底增长1.37%。管理基金数量为14.50万只,较去年底增长15% 。存续私募基金管理人2.37万家, 呈现下降的趋势,从细分规模区间来看,50亿及以上规模区间的管理人数量相对稳定,中小规模管理人存量损失明显;从证券类私募行业看,证券类私募总规模受到熊市行情低迷的影响,管理规模较去年底下降9.15%至5.56万亿,目前证券类私募基金量存量约9.26万只,较去年底增长20.57% 。证券类私募管理人存量为9023家,较去年底减少46家。

2022年全国私募行业发展简况

数据来源:中国基金业协会,格上研究

数据来源:中国基金业协会,格上研究

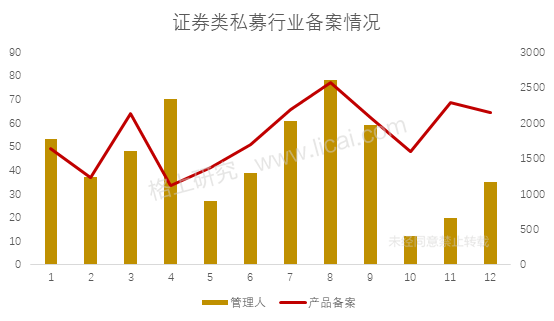

从备案情况看,全年证券类私募管理人共计新备案431家,筛除清算的管理人,存量管理人净增46家;产品方面,新备案证券类私募产品数量共计20073只,筛除清算的产品,存量产品净增15786只。具体来看,管理总规模在4月和10月出现两次下滑,与A股两次探底时间重合,显示出熊市背景下市场情绪的波动,此后产品备案数量在4月份触底后逐步回升,8月份备案数量为2565只,为全年最高。细分策略发行情况来看,2022年新增数量占比最多的三个策略为股票多头、股票多空、管理期货。其中股票多头策略新发产品占比自2020年开始逐步减少,而管理期货策略新增占比呈逐年升高趋势。

数据来源:中国基金业协会,格上研究

二、私募行业业绩速览

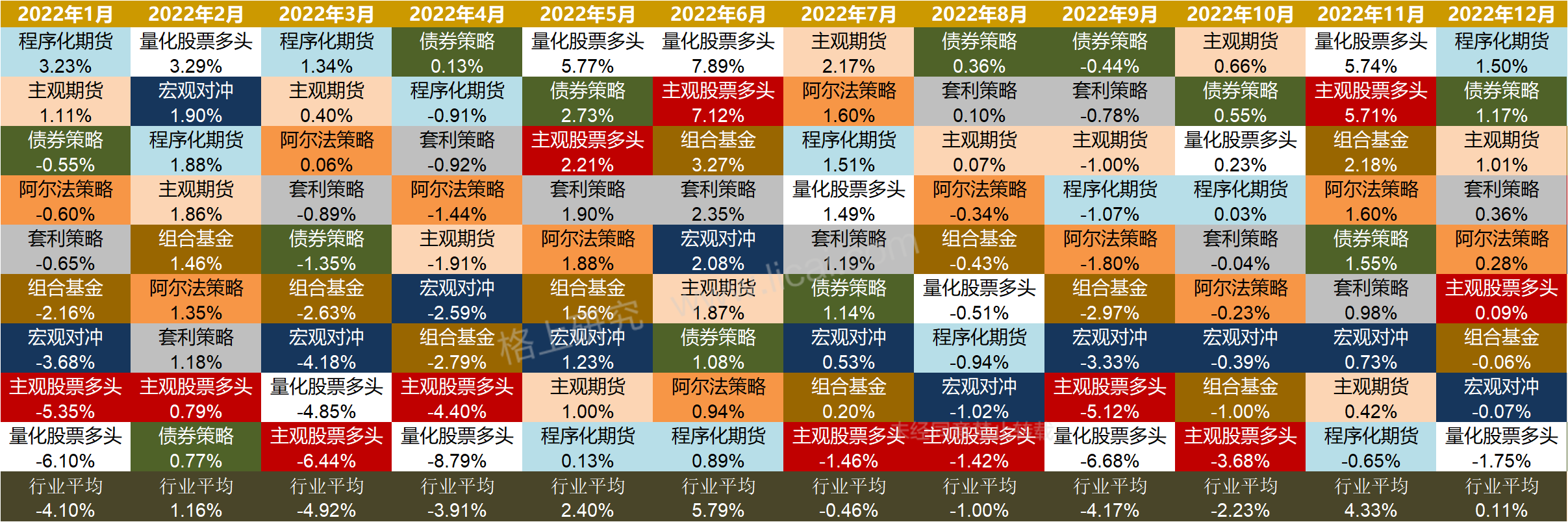

全年来看,私募九大策略2022年行业平均收益为-9.96%。债券策略拔得头筹,上涨12.74%(包括高收益债券策略)。CTA策略紧随其后,其中主观期货策略上涨7.36%,程序化期货策略上涨5.72%。阿尔法策略和套利策略也分别取得了正收益,分别上涨2.75%和2.40%。组合基金和宏观对冲表现偏弱,分别下跌-5.88%和-8.93%。股票策略表现垫底,其中量化股票多头下跌-9.04%,主观股票多头下跌-15.13%。

九大策略2022年以来表现

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2021.12.31-2022.12.31

从月度各策略的收益来看, 1-3月在俄乌冲突,美联储超预期加息的背景下,供需错配等因素导致商品市场演绎趋势性上涨,CTA策略取得了亮眼的正收益。6月初随着美联储加息 75bp,商品市场快速拐头向下,形成单边下跌趋势行情,CTA策略空头有一些赚钱机会。5-6月疫后经济修复,稳增长政策密集出台,带动A股快速反弹,量化/主观股票多头触底反弹。7-10月美联储紧缩不断超预期,叠加经济恢复不及预期等多重因素,市场风险偏好整体回落,债券策略展现出资产避风港的属性表现稳健。11-12月 A股在震荡中触底回升,量化股票多头的收益表现要好于主观股票多头。

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2021.12.31-2022.12.31

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2021.12.31-2022.12.31

三、各大类资产市场回顾与相关策略业绩分析

股票策略:熊市至暗时刻,A股一波三折

主观股票多头策略2022年平均收益为-15.13%。2022年股票市场异常艰难,从指数看,沪深 300 下跌了 21.63%,同期创业板指下跌29.37%,万得全A下跌18.66%。全年来看,2022年是事件、宏观、政策因子取代基本面主导市场的一年,并且市场风格极致摇摆切换,无流畅主线。市场缩量下跌,跷跷板效应很明显,某些板块上涨时,其余多数板块下跌,非常不利于股票多头策略的表现。

从风格上来看, 2022年的股票市场演绎了极致的风格摇摆,板块之间飞速轮动。 2022年1-4月底,股票市场快速下跌,成长板块下杀估值跌幅最大,低估值板块如银行、煤炭、地产表现稳定;5-6月市场触底反弹,在汽车、新能源政策层层加码的推动下,成长风格反弹强劲;三季度开始疫情大面积蔓延,A股再次探底,市场缺乏信心,围绕信创、军工等政策支持方向轮番炒作;11月初至12月底,在地产、疫情等政策实质性转向后,金融、消费、地产等低估值蓝筹股明显反弹,而成长风格表现弱于市场。

从主观股票基金表现来看,根据中信成长、消费、周期、金融、稳定风格表现来看,主配金融、周期版块的管理人平均亏损幅度在-10%左右;关注消费板块管理人亏损近-15%;主配成长板块的管理人亏损幅度在-25%左右。

量化股票策略方面,2022年股票市场流动性从年初开始震荡下滑,成交量低迷,全市场截面波动率也从2.72%下降至2.54%,整体来看2022年市场超额环境弱于2021年,市场赚钱效应不佳,但年内小盘股在5-8月以及11月前后表现占优,有利于期间量化策略的表现。

程序化期货策略:危机ALPHA,程序化期货策略录得正收益

2022年商品市场走势主要分为三个阶段,一季度,受俄乌战争事件影响,商品期货危机alpha属性体现,出现单边上行的态势;6月受美联储加息影响,商品市场整体恐慌性下跌;三季度以后,在商品反弹后由于需求端不够强势,商品进入宽幅震荡区间。整体来看商品方面有两波趋势性行情,但由于持续时间不长,且多空转换频繁,市场给与CTA策略的机会不太多。

从波动率的角度来说,2022年以来,商品指数的波动率相比去年整体走弱,先升后降,下半年基本一直处于低波动率的状态。一般来说,波动率较大的情况,趋势较为流畅,波动率较小的话不利于趋势策略的发挥。

从程序化期货策略的表现来看, 大多数CTA产品在一季度都取得了不错的收益,然而下半年商品市场进入无序震荡行情,很多商品的基本面结构和市场情绪背离,且品种强弱反转较快,趋势与截面策略表现均较弱。具体来看CTA产品在2022年表现分化明显,一方面是因为不同的持仓周期在2022年的适应情况不同,中低频长趋势管理人业绩表现总体相对更优。二是市场结构依然没有回归正常,期限结构和基本面因子赚钱效应不佳,截面策略占比高的管理人遭遇持续回撤。

阿尔法策略:权益市场整体行情偏弱,阿尔法策略全年表现平稳

2022年,权益市场整体行情偏弱,年初中小盘风格延续去年的下行趋势。5月至8月中旬,疫情趋于稳定,市场对“稳增长”政策预期有所回暖,中小盘在前期超跌行情下有所反弹,但反弹幅度较小。10月中旬后,虽然市场情绪仍稍显悲观,但是基本面上企业三季报盈利见底,同时情绪面上前期指数以及行业估值超跌严重,市场小幅反弹。从市场整体波动来看,2022年波动率呈现“N”字型走势,从市场成交额来看,仅9月中旬部分时间点活跃度跌至6000亿,其余时间段成交额均落在万亿左右,对阿尔法策略来说,足以满足策略发挥的需求。从对冲成本来看, 6月前,基差持续走扩,有利于策略发挥。6月后基差持续回落收敛,对阿尔法策略空头端来说,并不友好。风格方面,2022年中小盘风格并不延续的背景下,阿尔法策略仅在部分时间段的超额较为明显,收益贡献主要在5-8月份,尽管中间有部分时间段基差收敛,对策略有一些负面影响,但中小盘风格走强,阿尔法策略整体录得正收益。

债券策略:流动性充裕叠加避险情绪升温债券策略走出牛市行情

2022年债券策略在流动性充裕以及市场避险情绪抬升的背景下走出牛市行情。宽松的货币政策为债券市场提供了良好的投资大环境,在坚定“动态清零”的防疫政策、地产销售大幅不及预期和经济修复受阻的投资逻辑下,债券市场持续走牛。此外,受权益市场波动加剧的影响,投资者避险情绪高涨,大量资金涌向债券型基金,而供给端受地产债和非标拖累整体收缩,引起了债券市场“资产荒”行情,信用利差快速下行至历史低位。进入10月,债券市场的资金面开始有扰动。进入11月,随着防疫政策放松与地产行业迎来政策利好之后,债券市场投资逻辑开始产生变化,市场预期经济好转,宽信用效果初现,叠加银行理财赎回潮的影响,债券市场迎来较大调整。

四、各大类资产市场私募策略展望

股票策略展望:业绩真空期,无主线的投资环境还会持续一段时间

随着11月份以来房地产政策和疫情防疫政策的大转变,压制资本市场的两座大山极大缓解,2023年的股票市场机会一定会好于2022年。市场自11月份以来的反弹反应了市场参与者对前期国内经济、政策等悲观情绪的修复。当前市场依然处于业绩真空期,无主线的市场投资环境还会持续一段时间。随着,后续两会的召开,年报、一季报的披露,市场的投资主线会逐步清晰,股价的波动也会跟随行业和公司的基本面运行。

程序化期货市场展望:多重因素导致商品市场矛盾较多,CTA策略具有配置价值

目前,商品市场有很多不确定的因素,如能源问题、粮食问题,需求的持续变化、疫情反复、政策变化、地缘冲突等,会给商品市场带来一些波动,CTA策略本身可以从波动中获取收益。未来国外市场来看,通胀压力长期存在,美联储持续加息压制需求,经济由滞胀走向衰退,商品将迎来下行趋势。国内外商品结构分化,周期错配,国内定价商品强于国外定价商品,因此我们认为商品市场未来会有一些结构上的分化。对于CTA策略,只要品种上存在波动,就能够获取相关的收益,未来无论是国际,还是国内定价的品种均蕴含机会,值得布局。

阿尔法策略展望:中小盘风格是否持续强势,尤为重要

阿尔法策略需要密切观察市场变化,包括风格的延续性,波动率、成交额放大,基差走扩且对冲成本较低,都是利好阿尔法的因素。

目前阿尔法策略环境较好,短期内中小盘风格强势,且IC对冲成本已处于低位,波动率及成交量可以满足策略发挥,是适合布局阿尔法策略的好时机,未来如果中小盘持续强势,阿尔法策略会有不错的赚钱效应。

债券市场展望:利率中枢或微抬,债市投资机遇与挑战并存

从经济周期来看,在经济处于衰退期与复苏前期时,债券市场会走出牛市。然而,2023年大概率全球经济周期将会继续错位,海外面临衰退风险,而国内在低基数的影响下经济逐渐修复,宽信用奏效的前提下利率中枢有可能会抬升,叠加信用利差处于历史低位,我们当下对于债券配置的建议趋于谨慎,需要多关注债券基金的底层资产,防范城投分化、利差走扩与城投整治带来的投资风险。