格上每日收评—2020年01月09日

摘要:上证指数收涨0.91%,科技题材全线复苏,北向资金连续6日净流入。特朗普:美国准备好拥抱和平,对伊朗经济制裁!中国12月CPI同比上涨4.5%,2020年市场机会在哪里?

每日市场数据一览

指数表现

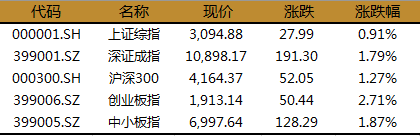

今日,上证指数收涨0.91%,报3094.88点,深证成指收涨1.79%,报10898.17点,创业板指收涨2.71%,报1913.14点,刷新21个月新高。两市成交额为7066亿,较上日缩减一成。

北上资金

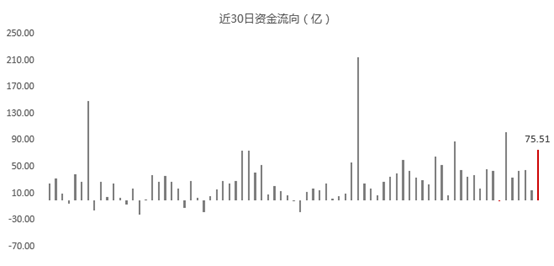

今日,北向资金全天净流入75.51亿元,其中,沪股通净流入32.61亿元,深股通净流入42.90亿元,为连续6日净流入。

行业表现

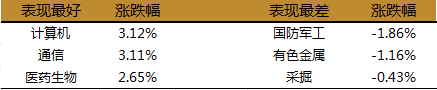

今日,约89%的行业实现上涨,其中,计算机、通信大涨,涨幅均超3%,医药生物收涨2.65%,而国防军工、有色金属领跌,跌幅均超1%。

个股表现

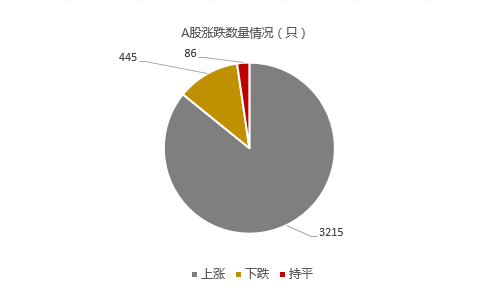

今日,上涨个股数量为3215只,约占A股比重为86%,下跌个股数量为445只。

盘面上,科技类题材股全线复苏,国产软件股领涨,诚迈科技、先进数通等涨停;

量子通信概念午后发力,三力士、浙江东方、百利电气涨停;

区块链概念跟风走强,广博股份、银之杰、四方精创涨停;

特斯拉概念热度不减,常铝股份、德联集团、汉宇集团等涨停;

网红经济概念卷土重来,青岛金王、星期六等涨停;

猪用疫苗需求有望持续回升,金河生物涨停;

“潜隐式后摄”新概念横空出世,沃格光电涨停;

石油行业、黄金概念大幅回落,金洲慈航、中曼石油等下挫明显。

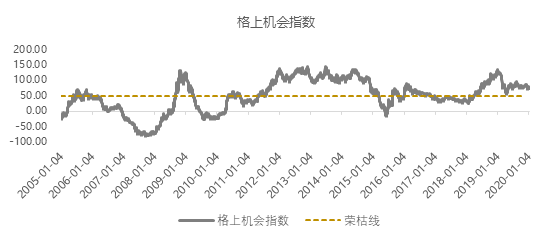

格上机会指数一览

今日,格上机会指数为74.74,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

No.1

1月8日凌晨,伊朗发动了对美国驻伊拉克军事基地的突袭,就此事,特朗普发表声明,表示将对伊朗施加额外制裁,在伊朗的导弹袭击中,没有美国军事人员死亡,这对各方和世界来说都是好信息。其强调,美国拥有强大的武力,但这不意味着美国会使用它。他表示,美国准备好与所有寻求和平的人一起拥抱和平。

格上认为:特朗普发表声明,向全世界释放了缓和冲突的意向,全球股市闻风大涨,美股飙升,石油、黄金下跌近期美伊事件对A股的冲击较弱,考虑到美国的财政状况,全面动武的意愿不强,而伊朗寄希望解除制裁是首要诉求,两国的军事力量差距较大,冲突大幅爆发的可能性较小。近期前期上涨的风险资产会有所回落,比如黄金、国防军工等。

No.2

1月9日,统计局发布数据显示,2019年12月份,全国居民消费价格同比上涨4.5%(预期4.7%,前值4.5%)。其中,城市上涨4.2%,农村上涨5.3%;食品价格上涨17.4%,非食品价格上涨1.3%;消费品价格上涨6.4%,服务价格上涨1.2%。

格上认为:从数据可以出,12月份的CPI数据持平上月,暂停加速上涨态势,猪肉对CPI的影响边际减弱,货币政策空间加大;2020年CPI大概率呈现前高后低。

整体来看,猪价高位难以引发全面通胀,故不会掣肘货币政策,2020年政策利率下调空间打开,预计2020年央行降息两次,降准两次。

2020年1月份CPI是全年高点,后逐月回落是较为确定的趋势,预计1月份拐点出现后

会对上半年债券收益率下行有一定带动作用。随着CPI不断回落,预计2020年上半年债市有

波段机会,三四季度CPI对收益率影响明显减弱。CPI在2020年二季度的韧性可能对股市的

估值提升形成一定影响,但影响相对偏短期化,A股市场仍将以转型驱动和盈利驱动为核心因素,本轮结构性牛市大方向不变。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。