格上每日收评—2020年01月17日

摘要:今日,上证指数微涨0.05%,结束周线六连阳,北向资金连续12日净流入。2019年12月经济数据出炉!是否迎来经济企稳?M2增速超预期,最新金融数据透露了什么信号?

每日市场数据一览

指数表现

今日,上证指数微涨0.05%,报3075.50点,结束周线六连阳,深证成指微跌0.12%,报10954.39点,创业板指收涨0.13%。两市成交额为6074亿元,较上日基本持平。

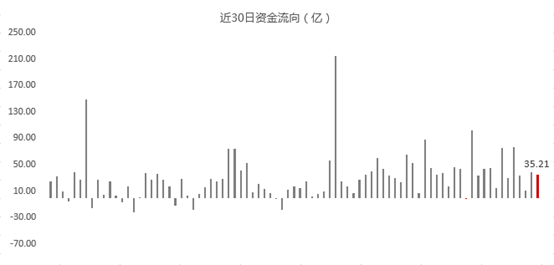

北上资金

今日,北向资金全天净流入35.21亿元,其中,沪股通净流入18.38亿元,深股通净流入16.83亿元,为连续12日净流入。

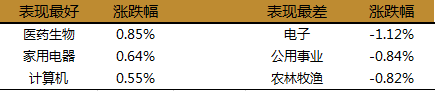

行业表现

今日,约29%的行业实现上涨,其中,医药生物、家用电器、计算机领涨,但涨幅均不超过1%,而电子收跌1.12%,公用事业、农林牧渔跌幅均近1%。

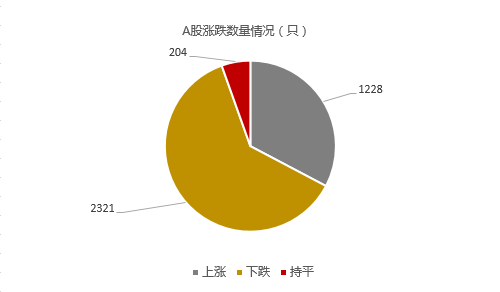

个股表现

今日,上涨个股数量为1228只,约占A股比重为33%,下跌个股数量为2321只。

盘面上,网红经济概念依旧活跃,新文化、三维通信等涨停;

年报预盈预增概念受追捧,久其软件、西藏药业、宁波水表涨停;

区块链概念发力,新华网四天三板,高伟达、亚联发展涨停;

虚拟现实概念活跃,弘高创意、佳创视讯涨停;

券商概念冲高回落,华林证券触及涨停;

科创板股票再度大涨,晶晨股份涨停,虹软科技、睿创微纳等涨超10%;

此外,国产软件、网络安全、云计算等题材活跃,胎压监测、无线耳机、HIT电池、数字货币等题材低迷。

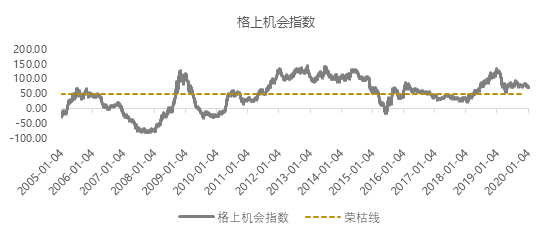

格上机会指数一览

今日,格上机会指数为73.85,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

No.1

1月17日,国家统计局公布2019年第四季度、全年GDP增速,以及12月份工业增加值、投资、消费等宏观数据。其中: 2019年GDP增速6.1%。其中四季度增速6.0%,持平三季度。2019年固定资产投资增速5.4%,全国房地产开发投资增速9.9%,比前11个月回落0.3个百分点。2019年社会消费品零售总额同比增长8.0%。2019年规模以上工业增加值同比增长5.7%。

首先,工业生产再度回升,主因在于今年的春节提前,导致赶工前移,与去年存在明显错位,导致同比数据偏高,另一方面,外部环境有所缓和,12月外贸数据也比较好,短期出口回升对工业生产也有所支撑。

第二,地产继续下降但有韧性,制造业低位徘徊,基建暂时回落。19年财政支出整体前移,专项债额度也提前用完,而扣除利息增长后地方隐性负债也几乎没有扩张,因此基建投资在四季度发力相对受限。制造业投资增速3.1%,低位回升。而房地产开发投资继续回落0.3个百分点,虽有韧性但仍在回落。

第三,电商刺激与年货购置提前,12月社零增速8.0%。一方面来自“双十二”的刺激,另一方面春节错位的影响下,居民年货购置可能也有一定的前移。整体来看,地产大周期下行,决定了居民收入和财富增速都放缓,未来消费增速仍会向下回落。

整体来看,经济企稳回升的态势仍然在延续,接下来,一季度在财政政策发力之下,经济有望继续维持企稳,未来的主要风险点在于房地产投资,需要着重关注未来房地产投资的下行速度以及是否可控。

No.2

1月16日,央行公布2019年12月金融统计数据、社会融资规模统计数据。截至2019年12月末,广义货币(M2)同比增长8.7%,创近两年新高,12月新增人民币贷款1.14万亿元;全年社会融资新增25.58万亿元,比上年多增3.08万亿元。

首先,M2增速创近两年新高,超出市场预期。这是人民银行坚持稳健的货币政策,坚持逆周期调控,政策针对性和实效性效果明显体现的结果。狭义货币(M1)增速创6个月新高。已连续两个月出现了回升态势,这对经济是积极的信号。

第二,社融统计口径调整。央行一直适时完善社融统计口径,对于是否将全部债券纳入社融统计规模进行了充分论证,当前把全部政府债券纳入社融统计规模条件成熟。这种调整利于宏观政策的制定和实施,出于货币政策和财政政策更好配合的需要,客观上需要一个指标反映货币政策和财政政策对信用总量的影响,更好地支持货币政策与财政政策的协调。

第三,降准还存有限空间。存款准备金率具有维护金融稳定、抵御金融风险的作用,当前维持一定水平的存款准备金率是有必要的,我国法定存款准备金率目前处于适度水平。根据宏观调控需要,进一步降准也存在一定空间,但这个空间是有限。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。