再融资新规之下,科技成长风格将如何演绎?

摘要:A股再融资新规落地,定价机制、参与门槛、发行条件全面松绑,这将如何影响A股?科技成长风格是否延续?

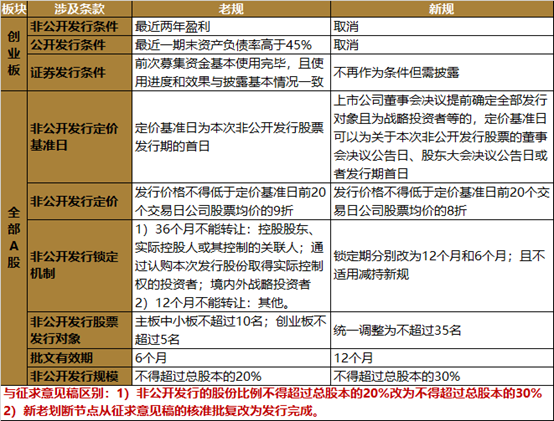

事件:2月14日晚间,证监会发布了修改后的《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》和《上市公司非公开发行股票实施细则》(统称为“再融资新规”),自发布之日起施行。此次修改显著放宽了对主板(中小板)、创业板上市公司定向增发股票的监管要求,具体包括对认购者限售期、定向发行对象人数、最高发行折价、定价基准日认定等方面的放松。

格上认为:

1、再融资新规,主要有以下几方面的变化:

1)提升折价率上限,定价机制更具吸引力

发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折。底价折扣放宽至8折,有利于增强市场博弈定价空间,为投资者提供更高的安全垫。

2)缩短锁定期,退出难度和风险下行

将锁定期由现在的36个月和12个月,分别大幅缩短至18个月和6个月,且不适用减持规则的相关限制。锁定期大幅缩短大大降低了投资方的退出难度和持有风险。

3)参与门槛降低,对象上限增加

非公开发行股票发行对象数量由主板、中小板不超过10名,创业板不超过5名,统一调整为不超过35名。投资对象的大幅放宽,能够降低发行门槛,同时也降低了投资者的定增门槛,对投资者和上市公司都是利好的。

4)批文有效期延长,增加发行效率

再融资批文有效期从6个月延长至12个月,提供更多发行窗口的选择,增加再融资项目发行成功的概率。

5)创业板财务条款放宽,募资约束放宽

取消创业板非公开发行股票连续2年盈利的条件,使得当前创业板797家公司中的161家公司重新获得非公开发行的资格。

取消创业板公开发行证券最近一期末资产负债率高于45%的条件,使得让550家创业板公司重新满足发行条件,新规将在极大程度上拓宽创业板再融资服务的覆盖面。

创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。这意味着创业板上市公司募集资金的使用情况,不会构成下次再融资的约束。

6)最终稿对“新老划断”的界定标准,由征求意见稿的“是否取得批复”改为“是否发行完毕”,体现了对企业融资最大程度的支持。

7)在发行规模上限,新规较征求意见稿做出重大变化,由总股本20%提高到30%。对改善创业板公司流动性而言是一个增量利好。

2、 对A股市场的影响?

此次再融资新规较11月征求意见稿略超预期,过去2-3年时间,中小企业融资难、现金流困难,各方面业务拓展较困难,随着再融资政策放开,2020年再融资规模将迎来大幅回暖,预计大概率会在1.5万亿-2万亿之间,科技成长引领的结构性行情仍将延续;受益最大的行业是成长类(TMT、医药)、部分中游类行业(机械设备、电气设备、化工、公用事业)和龙头券商也将相对受益。

整体来看, 2020年是一个以科技成长为主线的结构性市场,当前经济预期尚难言见底回升,流动性维持合理宽裕但又不至于大水漫灌,科技板块多行业景气呈现向上趋势,成长股机会显著占优。