格上每日收评—2020年02月20日

摘要:上证指数站上3000点大关。两市成交额连续两日突破万亿。2月LPR报价出炉,为何1年期下行幅度大于5年期?央行发布2019年四季度货币政策执行报告,未来政策方向在哪里?

每日市场数据一览

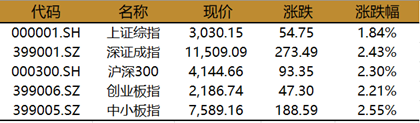

指数表现

今日,上证指数收涨1.84%,报3030.15点,深证成指大涨2.43%,报11509.09点,创业板指涨2.21%,报2186.74点。两市成交额连续两日突破万亿,为2019年4月8日以来首次。

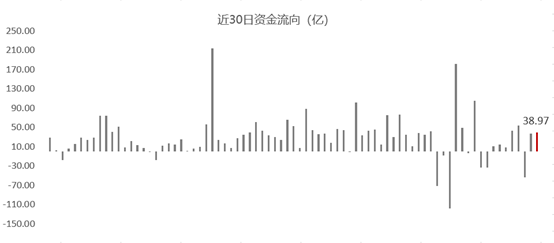

北上资金

今日,北向资金全天净流入38.97亿元,其中,沪股通净流入10.64亿元,深股通净流入28.33亿元。

行业表现

今日,所有行业全部实现上涨,其中,非银金融大涨4.20%,电子、休闲服务涨幅均近4%,有色金属、纺织服装、医药生物涨幅均近1%,其他行业均表现良好。

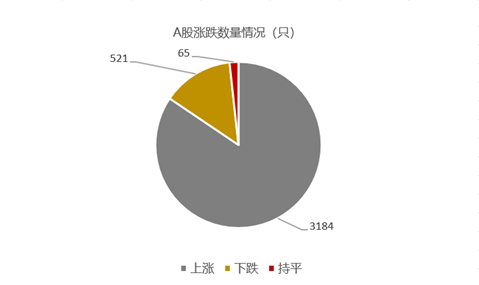

个股表现

今日,上涨个股数量为3184只,约占A股比重为84%,下跌个股数量为521只。

盘面上,金融股午后集体发力,券商股掀涨停潮,天风证券、华安证券、国金证券等涨停;

互联网金融概念大涨,新力金融、指南针、东易日盛等多股涨停;

受重组消息刺激,海航系上市公司股价普涨,海航创新、海航投资等涨停;

特斯拉概念持续活跃,秀强股份13天12板,比亚迪、合锻智能等涨停;

国产芯片概念股爆发,百川股份、润欣科技、天银机电等涨停;

磷酸铁锂电池概念活跃,丰元股份、德方纳米、红星发展涨停;

燃料电池概念走强,合康新能、雪人股份、美锦能源等涨停;

充电桩概念抢眼,英杰电气、英维克、海陆重工涨停;

OLED概念走强,珈伟新能、卓翼科技、彩虹股份等涨停。

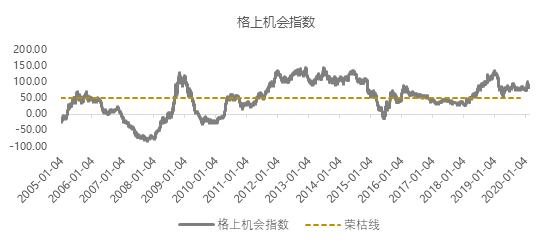

格上机会指数一览

今日,格上机会指数为81.97,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

No.1

2月20日,中国人民银行授权全国银行间同业拆借中心公布2月LPR报价,贷款市场报价利率(LPR)为:1年期LPR为4.05%,上次为4.15%;5年期以上LPR为4.75%,上次为4.80%。

格上认为:一年期LPR下行10BP,5年期LPR下行5BP,整体来看,符合市场预期,这是前期逆回购利率以及MLF利率下调的自然延续,1年期以及5年期同步下调说明货币政策的逆周期调节力度边际加强,但5年期下调幅度小于1年期,说明对房地产市场仍有所谨慎。整体来看,随着复工节奏的不断加快,央行的货币政策目标也会逐渐转移到释放更长期的流动性,以保证企业的中长期贷款。在货币政策将继续宽松的逻辑下,当前的利率仍然有下行的空间。

No.2

2月19日,央行发布《2019年第四季度中国货币政策执行报告》。

格上认为:该报告对未来货币政策走向有很强的指导作用,要点如下:

1)央行对全球经济延续悲观,提示持续关注下行风险;担忧疫情对中国经济的短期影响,突出稳就业;

2)连续2个季度未提“总闸门”、宽松基调未变,新增“守正创新,勇于担当”表述,疫情下货币政策首要目标是稳增长,会加大加强逆周期调节并注重结构调整,再降准“降息”可期;

3)继续强调要坚持“房住不炒”、不将房地产作为短期刺激经济和因城施策的总基调,后续各地大概率延续一城一策、并进一步差异化松动;

4) 央行认为物价总体可控,未来需持续观察;疫情短期内可能推高CPI、拖累PPI,但不改全年节奏,通胀对货币政策制约进一步下降。

5)整体来看,央行宽松幅度会加大,但仍会受到“保持宏观杠杆率”和“房住不炒”的制约,在短期需求和长期目标之间进行权衡。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。