格上每日收评—2020年02月26日

摘要:上证指数收跌0.83%,两市成交额连续6日超万亿,北向资金连续4日净流出。多地密集出台地产行业支持政策,关注三条投资主线。

每日市场数据一览

指数表现

今日,上证指数收跌0.83%,报2987.93点,深证成指大跌3.02%,报11497.55点,创业板指大跌4.66%,报2180.7点。两市成交额连续6日超万亿。

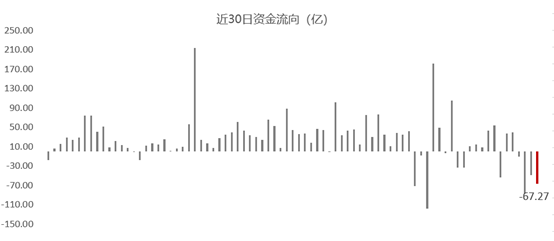

北上资金

今日,北向资金全天净流出67.27亿元,其中,沪股通净流出16.47亿元,深股通净流出50.80亿元,为连续4日净流出。

行业表现

今日,约29%的行业实现上涨,其中,建筑装饰大涨3.91%,房地产、钢铁涨幅均超2%, 而电子大跌6.71%,计算机、通讯跌幅均近5%,其他行业也表现较弱。

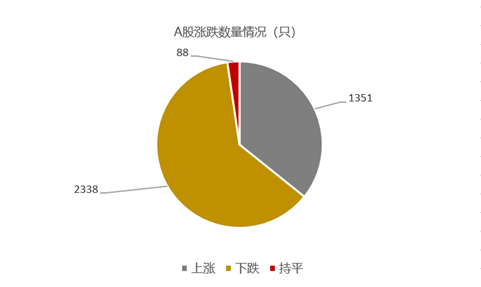

个股表现

今日,上涨个股数量为1351只,约占A股比重为36%,下跌个股数量为2338只。

盘面上,基建板块大涨,山东路桥、中工国际、宏润建设等逾10股涨停;

特斯拉概念股北玻股份、双林股份涨停;

房地产板块异动,光大嘉宝、合肥城建、香江控股、上实发展涨停;

5G概念股分化,京泉华、东方电热、宜通世纪等涨停;

无人驾驶概念大涨,启明信息、路畅科技、威帝股份涨停;

广电系表现活跃,亿通科技、广西广电、吉视传媒涨停;

农业机械板块受利好刺激走高,一拖股份、吉峰科技涨停;

口罩概念股分化,道恩股份、泰达股份、搜于特涨停,洁特生物、蓝帆医疗、漫步者大跌;

国产芯片概念大幅杀跌,晶盛机电、晶方科技、太极实业等多股跌停;

PCB板块重挫逾,天津普林、兴森科技、深南电路等跌停;

氮化镓概念大跌,海特高新、乾照光电跌停。

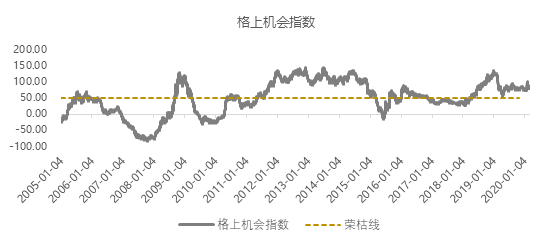

格上机会指数一览

今日,格上机会指数为79.10,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

No.1

世界卫生组织表示,目前还不清楚新型冠状病毒能否在全球范围内停止进一步传播,因为意大利、韩国和伊朗等国家不断加剧的疫情加剧了人们的担忧。另外,国际奥委会也表示,若疫情5月下旬得不到控制,东京奥运会可能会取消。

格式认为:中国境外的大规模疫情表明,疫情已经到了一个临界点,当前还在韩国、意大利、伊朗等地蔓延,如果一季度能否控制,则对全球经济影响较小,如果不能有效控制,则对全球经济会造成较大压力,全球股市可能会震荡加剧。

目前,我国疫情防控形势积极向好的态势正在拓展,企事业单位逐步复工复产,随着疫情的好转以及复工的逐渐加速,未来逆周期调节的速度也会跟上,基建项目的储备也会陆续进行。受疫情影响一季度的GDP大概回落到3%-4%,为了完成十三五规划以及全面建设小康社会,二季度到四季度的GDP到达到接近7%的水平,具备一定挑战,因此逆周期调节力度必然加码。

No.2

2月份以来,在新冠疫情影响之下,包括浙江省、上海市等多地政府密集出台了疫情时期房地产行业的支持政策,尤其自继2月19日苏州新政对于现房销售和商品定价等方面做出调整后,近期多地出台房地产市场支持政策,分别在土地市场、企业复工、房企销售、房企融资、等方面对于房地产市场提供支持,延续当前房地产市场调控一城一策持续深化的施政路径。

格式认为:房地产政策的出台,意在缓解开发商资金压力,政策以救“行业”为主,还没有到救“楼市”的程度,政策基调仍在房住不炒的大框架中,但更加强调因城施策,预计下半年会有一些需求端的政策,前期仍将以人才政策、落户政策为突破口,后期可能会缩小城市中的限购区域,限贷方面不排除有部分城市会降低首付比例。

政策方向上是保持稳定宽松,力度上是循序渐进的,今年房企融资环境预计边际宽松,从渠道上来看,银行开发贷额度的调整可能性或是最大的,大于信托额度调整和债券渠道放开的可能性。房企融资成本预计有所下降。

目前地产板块承压的主要原因是地产政策暧昧叠加市场风格切换。只要能顺利度过难关的企业后续都会有较大的机遇。推荐三条主线:

(1)有融资优势、内生性现金流覆盖力强的公司。

(2)业绩增长预期较高的公司。

(3)现金流稳定,管理运营能力较强的物业管理公司。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。