格上每日收评—2020年05月18日

摘要:上证指数收涨0.24%,两市成交额超7000亿元。鲍威尔:全面复苏要到2021年底,美股反弹面临考验。两会召开在即,后期走势如何,各大分析师发表观点。

每日市场数据一览

指数表现

今日,上证指数微涨0.24%,报2875.42点,深证成指收跌0.4%,报10921.15点,创业板指收跌0.44%,报2114.86点,两市成交额超7000亿元,创一个月新高。

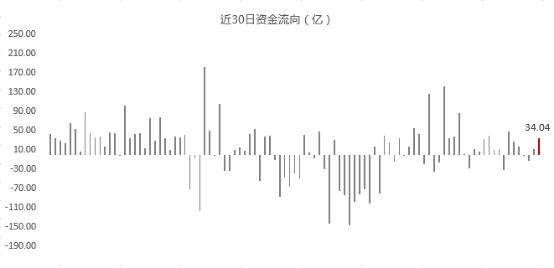

北上资金

今日,北向资金全天净流入34.04亿元,其中,沪股通净流入24.37亿元,深股通净流入9.67亿元。

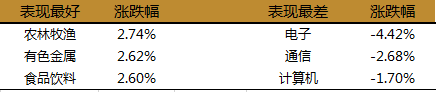

行业表现

今日,约57%的行业实现上涨,其中,农林牧渔、有色金属、食品饮料领涨,涨幅均近3%,而电子大跌4.42%,通信收跌2.68%,计算机收跌1.70%。

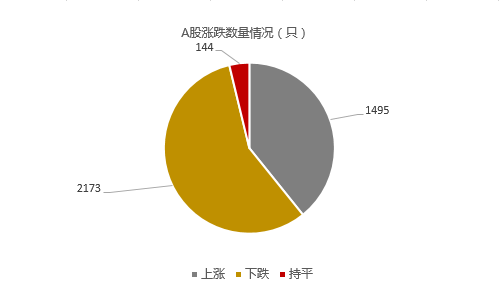

个股表现

今日,今日上涨个股数量为1495只,占A股比重约为39%,下跌个股数量为2173只。

军工强势爆发,中船防务、哈工智能、炼石航空等涨停;

中央出台西部大开发36项举措,概念股表现抢眼,筑博设计、北新路桥等涨停,其余部分基建股亦有不俗表现;

农业股活跃,西部牧业、香梨股份、新农开发等涨停;

食品饮料走强,恒顺醋业、天润乳业、加加食品、安记食品涨停;

稀土永磁板块大涨,五矿稀土、金田铜业、久吾高科、中路股份涨停;

国产芯片概念局部走强,晓程科技、新莱应材、江苏雷利、亚翔集成涨停;

头盔概念股横空出世,南京聚隆、国立科技涨停;

黄金股获资金青睐,贵研铂业、赤峰黄金涨停;

苹果概念遭重挫,北玻股份、朝阳科技跌停;

科技股整体低迷,数字货币、无线充电、无线耳机、RCS概念跌幅靠前。

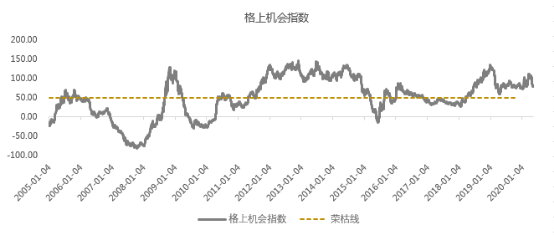

格上机会指数一览

今日,格上机会指数为79.84,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

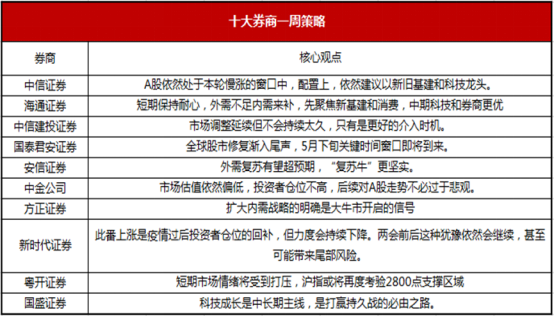

新闻一:当前,扩大内需战略明确,对后期市场走势,多家机构发表看法。

中信证券认为:A股仍在慢涨窗口,海外疫情才是关键变量,中美摩擦的短期扰动有限,而国内经济恢复趋势明确,且政策力度不减,预计“两会”将明确的政策共识不会弱于预期,叠加宽松的宏观流动性环境,A股依然处于本轮二季度慢涨的通道中。

A股依然处于本轮慢涨的窗口中,配置上,依然建议以新旧基建和科技龙头(5G、云计算、新能源车等)为主线,其中短期可以重点关注“两会”舆情支撑的基建板块;同时继续布局前期受疫情压制的优质滞涨品种。

海通证券认为:短期保持耐心,步步为营

1)市场估值处于低位,流动性环境宽松,影响行情的核心因素是盈利,319以来阶段性反弹还需回撤震荡,源于目前数据偏弱。

2)展望全年,企业盈利有望填平Q1深坑,即正增长,但仍需跟踪后续政策和疫情控制情况,6-7月是个验证期

3)中期坚定信心,短期保持耐心,步步为营,外需不足内需来补,先聚焦新基建和消费,中期科技和券商更优。

国泰君安证券:全球股市修复渐入尾声,5月下旬关键时间窗口即将到来,全球股市修复渐入尾声。5月下旬关键时间窗口即将到来,当前全球市场已较充分定价经济复苏、疫情防控、流动性宽松等乐观预期。就A股而言,对流动性宽松不及预期、海外风险、A股供需平衡恶化的风险定价不足。从股价和资金看,市场修复幅度较为充分;从结构看,市场修复主要为权重股拉动,大部分股票表现疲软,上涨动力存疑。

方正证券:扩大内需战略的明确是大牛市开启的信号

1)扩内需力度随形势严峻不断加码,当外需遭遇明显冲击叠加部分内需不稳时,通常会提出最大力度的“扩消费、扩投资”组合。

2)历次内需政策升级成“双扩”后,各项措施不断加码出台,此后或同步,市场迎来一轮牛市。

3)当前消费与投资双轮驱动的扩大内需战略得到确认,而历史上扩大内需的明确提出往往是大牛市开启前的重要观察信号。

国盛证券:科技成长是中长期主线,战略性配置核心资产, 科技成长是中长期主线,是打赢持久战的必由之路。

1)资产端,通过注册制等改革放松行政管制,为科技创新创造融资便利。同时,加强监管、宽进严出、去伪存真。

2)资金端,持续引导居民资金间接加配股票资产,让专业机构通过市场化方式,筛选出真正符合转型升级方向、打破科技封锁、引领前沿技术的科技成长企业。再次强调,我们正在迎来的是一个双向扩容、为转型升级与科技创新服务的资本市场。科技成长也将成为中长期主线。

新闻二:5月17日,美联储主席杰伊·鲍威尔(Jay Powell)接受媒体采访表示,美国经济的全面经济复苏可能要等到2021年年底,并且需要开发疫苗。鲍威尔讲话后,现货黄金短线拉升,伦敦金现突破前高1754.46美元/盎司,创2012年10月以来的新高。

格上认为:鲍威尔称二季度美国经济或缩水“20%至30%”,而三季度可能实现正增长。为了缓解经济免受冠状病毒危机的冲击,美联储已将短期利率有效降低至零,购买了价值约2万亿美元的美国国债和抵押贷款支持证券,并宣布了九项紧急贷款计划的计划,还通过掉期额度和临时国债购买向外国央行提供了数千亿美元的资金。

与此同时,美国的失业危机愈演愈烈,已3,650万美国人申请失业救济,失业率升至14.7%。鲍威尔说:“这是一个充满痛苦和困难的时期,它来得如此之快,而且力量如此之大,以至于你真的无法用语言表达人们所感受到的痛苦和他们所意识到的不确定性。”

尽管投资者仍然希望美联储和政府的刺激措施能够减轻对世界经济的压力,但越来越多的人相信,冠状病毒大流行的后果将比预期持续更长时间。目前来看,美股已经从底部反弹了50%多,纳斯达克指数今年涨幅转正,未来驱动美股的因素会从风险偏好的提升转移到企业盈利上,近期可能会呈现震荡,但跌幅不会太大。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心