格上每日收评—2020年05月20日

摘要:上证指数收跌0.51%,两市成交额不足7000亿元。LPR数据出炉,如何解读?4月财政数据出炉,财政收支压力缓释,基建稳增长势头强劲。

每日市场数据一览

指数表现

今日,上证指数收跌0.51%,报2883.74点,深证成指收跌0.94%,报10948.48点,创业板指收跌1.21%,报2118.12点,两市成交额不足7000亿元。

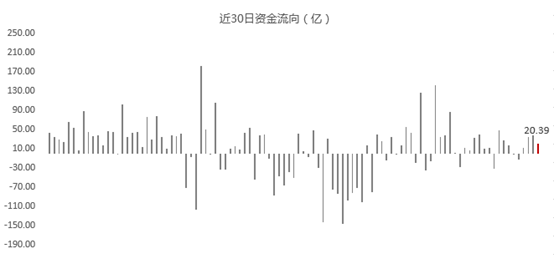

北上资金

今日,北向资金全天净流入20.39亿元,其中,沪股通净流入7.65亿元,深股通净流入12.74亿元。

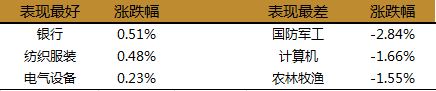

行业表现

今日,仅银行、纺织服装、电气设备收涨,涨幅均不超1%,而国防军工大跌2.84%,计算机、农林牧渔跌幅均超1%。

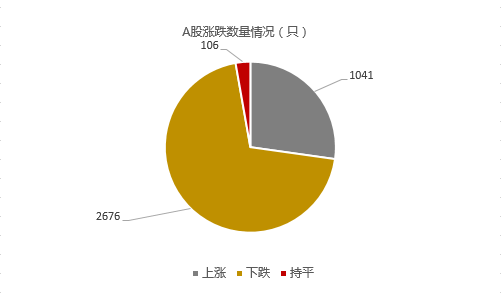

个股表现

今日,今日上涨个股数量为1041只,占A股比重约为27%,下跌个股数量为2676只。

新能源汽车产业链逆市爆发,江淮汽车、众泰汽车、智慧松德等涨停;

网红经济概念大涨,梦洁股份9天8板,莱绅通灵、长城影视、智度股份涨停;

头盔概念持续发酵,银禧科技、南京聚隆、国立科技涨停;

工程建设板块尾盘崛起,北新路桥、华建集团、冀凯股份涨停,西部大开发概念股西部创业三连板;

疫苗用玻璃瓶告急,概念股正川股份、山东华鹏涨停;

光刻胶概念冲高回落,蓝英装备涨停,上海新阳、雅克科技跟涨,容大感光巨震下挫;

高位股出现跌停潮,壹网壹创、轴研科技、御家汇等多股跌停;

此外,天基互联网、航母概念、医废处理、RCS概念、鸡肉概念低迷。

格上机会指数一览

今日,格上机会指数为77.19,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:5月20日,中国人民银行授权全国银行间同业拆借中心公布5月LPR报价, 1年期LPR为3.85%,上次为3.85%,5年期以上LPR为4.65%,上次为4.65%。

格上认为:货币政策最宽松的时点已过,后续将从总量宽松逐步转向结构性调整的方向,宽松的力度和节奏相对收敛。

首先,LPR报价维持不变。4月份货币政策较3月份明显偏谨慎,除月初定向和下调超额存款准备金利率外,货币政策一直处于静默状态,银行负债成本没有明显降低,而政策利率和LPR报价的利差已经难以压缩,缺少进一步助推LPR报价下行的因素。

第二,货币政策宽松方向不变,但进一步宽松谨慎。在经济修复过程中,货币政策延续宽松取向毋庸置疑。央行货币政策执行报告中坚持要加大逆周期调节力度,后续引导贷款利率下行、降低实体经济融资成本的目标不会转变,但是方法和措施可能出现变化。近期央行公开市场操作偏于谨慎,资金面波动加大背景下央行也没有重启流动性投放,一方面是在前期宽松政策之后、金融数据高增的环境下,央行阶段性收缩流动性投放,另一方面是人民币汇率持续弱势,内外权衡下谨慎操作。

第三,最宽松的时刻已过,关注宽信用过程。近期央行明确提及要允许宏观杠杆率阶段性上升,虽然此前央行也曾透露要适当容忍社融和M2的增速高于名义GDP的增速,实质是对宏观杠杆率上升容忍度的提升,但这次明确提出宏观杠杆率阶段性上升表明了政策层面对促进宽信用的决心,后期货币政策明确了宽信用的方向。货币政策连续降准和降息的超宽松阶段已经过去,将从总量宽松逐步转向结构性调整。

第四,债市策略。货币政策最宽松的时点已过,后续将从总量宽松逐步转向结构性调整的方向,宽松的力度和节奏相对收敛。虽然货币政策进一步宽松幅度有限,但近期利率持续调整后相较基本面、资金面和政策面都有一定超调迹象,随着市场情绪的逐渐释放,利率债的交易窗口再度显现,维持10年期国债收益率2.4-2.6%的区间不变。

新闻二:4月当月全国一般公共预算收入同比增速为-15%,较上月回升11个百分点,4月一般公共预算支出同比增速转正至7.5%。其中,中央本级支出增速回落至-7.1 %,地方支出同比增速回升至11.1%。

格上认为:财政收入降幅明显收窄,财政支出增幅由负转正,基建稳增长发力明显,财政政策的逆周期调节作用正在显现。复工复产过程中地方发力稳增长,同时中央对地方转移支付力度加大,一些重点基建项目加快启动。综上数据来看,基建投资增速在大幅上涨,财政支出增速明显加快,发力稳增长势头强劲。

那么,未来情况会如何发展?5月份,1万亿元专项债迎来发行高峰,从用途来看,仍然以农林水利、交运等基建相关项目为主。近日发布的《中共中央 国务院关于新时代推进西部大开发形成新格局的指导意见》中更是强调,要强化基础设施规划建设,加强横贯东西、纵贯南北的运输通道建设,拓展区域开发轴线,强化资源能源开发地干线通道规划建设。可以预期,基建投资势头有望进一步增强。

全国“两会”召开在即,财政政策仍将是市场关注的热点。“保就业”要求下的财政逆周期调节,将成为今年宏观主基调之一。基建投资作为托底经济的投资力度料将持续加强,成为相对确定性的政策受益领域。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心