格上每日收评—2020年05月25日

摘要:上证指数收涨0.15%,两市成交额不足5000亿,创年内新低。后期市场走向如何,十大券商发表看法。2020年政府工作报告透露出哪些投资机会?

每日市场数据一览

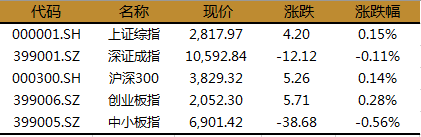

指数表现

今日,上证指数微涨0.15%,报2817.96点,深证成指微跌0.11%,报10592.84点,创业板指收涨0.28%,报2052.3点,两市成交额不足5000亿,创年内新低。

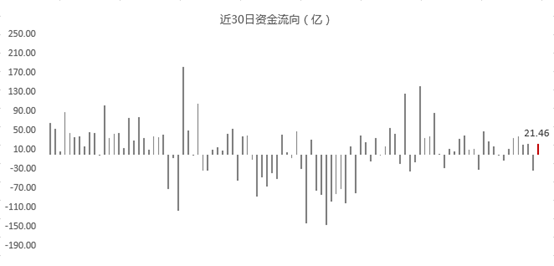

北上资金

今日,北向资金全天净流入21.46亿元,其中,沪股通净流入12.34亿元,深股通净流入9.12亿元。

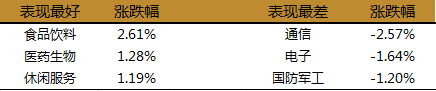

行业表现

今日,约50%得行业实现上涨,其中,食品饮料大涨2.61%,医药生物、休闲服务涨幅均超1%,而通信大跌2.57%,电子、国防军工跌幅均超1%。

个股表现

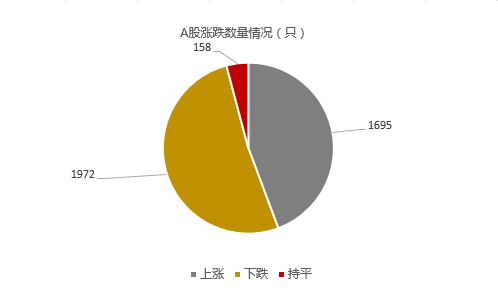

今日上涨个股数量为1695只,占A股比重约为44%,下跌个股数量为1972只。

食品饮料备受追捧,西王食品、惠发食品、有友食品等涨停;

汽车零部件走强,福达股份、亚普股份、隆盛科技、南方轴承涨停;

光刻胶概念大涨,南大光电、广信材料、扬帆新材、福晶科技涨停;

国产芯片概念局部活跃,申通地铁、创元科技、安控科技涨停;

人民币贬值概念股走强,瑞贝卡、牧高笛涨停;

ST板块持续分化,*ST京城、*ST刚泰、*ST鹏起等10余股涨停,*ST天润、*ST新光、ST康美等多股跌停;

次新股板块走弱,安宁股份、朝阳科技、交建股份等跌停。

格上机会指数一览

今日,格上机会指数为88.48,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:近日,对于市场的走向,以及加仓的时机,多家机构发表看法。

中信证券认为,市场驱动力不变,外部扰动对A股影响有限。两会政府工作报告在财政支出、货币宽松趋势上表述符合预期,尽管内部政策趋势仍在,但近期外部扰动事件开始增多。近期中美摩擦事件对国内资本市场的实际冲击相对有限,美国当前的疫情和经济状态并不支持短期重启大范围的商贸摩擦,预计未来会以频率更高但影响更小的小范围争端为主,扰动市场情绪,但不会产生系统性风险。

海通证券认为,市场进入回撤阶段,底部震荡为牛市3浪蓄势。

1)319开始的反弹结束进入回撤阶段,底部区间震荡为牛市3浪上涨蓄势,等基本面数据回升,2季度末是第一个验证窗口。

2)中期视角,19年中开始的2-3年成长风格未变,今年来结构分化主要是行业层面,部分消费高估高配高涨幅,银行地产采掘相反。

3)目前聚焦内需,如新基建(科技)、汽车家电,3浪重启时券商优势将凸现,低估行业的修复等催化剂,关注Q4。

广发证券认为,A股整体震荡向上但斜率较缓。“双宽”周期中宽松力度与A股涨幅正相关,但仅决定A股的上涨斜率,并不改变市场方向。与历史相比,预计本轮双宽周期货币端的力量居中而信用端的力量偏弱,因此估值具备支撑,但盈利的改善力度相对温和,维持A股整体震荡向上但斜率较缓的慢牛判断。盈利温和修复,关注业绩修复弹性和政策刺激的方向,20年中国财政刺激“投资/消费”兼顾,利润率潜在抬升的消费/科技制造有望取得超额收益。

兴业证券认为,围绕“两会”释放的红利方向,把握新老基建。展望后市,随着美国大选临近,外部持续施压不仅在科技领域,还可能向国家安全、金融等领域扩展,阶段性外部环境恶化制约投资者风险偏好,但内部基本面,投资、消费等逐步转好,市场整体维持震荡格局,聚焦“内需”的中心,基本面逐步好转,围绕“两会”释放的红利方向,把握新老基建相关机会。

方正证券认为,两会后市场短期呈现上有顶下有底的区间震荡格局。

1)通过一些具体任务指标倒算今年隐性经济增长速度在2%以上。

2)政府工作报告体现出明确的稳字当头、底线思维,稳就业是最重要的着力点,为此扩大内需战略、财政政策、货币政策、就业政策都将全面积极强化。

3)两会前市场交易的核心在于政策蜜月期,叠加全社会流动性继续扩张,但市场风险偏好不高。

4)两会后市场短期呈现上有顶下有底的区间震荡格局,类似于2018年持续走弱的行情不会再次演绎。

新时代证券认为,市场进入尾部风险期,加仓时间点是6月初。是由于3月下旬以来,投资者仓位回补得比较充分,部分博弈性资金可能会减仓,由此带来尾部风险。如果考核周期很长,或者已经找到了新的板块配置逻辑,是可以越跌越加的,但是如果考核周期不是非常长,建议等待一段时间,较早的大幅加仓时间点可能是6月初。6月以后,市场的风格将会更加关注资金和行业数据的边际变化,风格可能会有所变化。

新闻二:2020年的政府工作报告已经出炉,这份年度重磅指南对资本市场会产生哪些影响?其中又透露了哪些投资机会?

格上认为:报告提出的产业政策更明确,结构更加明确倾向新基建。首先,报告指出,加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。第二,报告也提到,要推动制造业升级和新兴产业发展。大幅增加制造业中长期贷款。

财政政策更加积极有为,货币政策略超预期。财政政策的一揽子刺激力度基本符合市场预期,而货币政策表态则是略超市场预期,预计6月份会继续降息、降准。提出"广义货币供应量和社会融资规模增速明显高于去年"。大方向上,货币政策要比市场预期的宽松,财政政策更加积极有为,减税降费和增加财政支出同时发力。

因此,投资者可把握新老基建相关机会。将继续看好“大创新”,尤其是硬科技,特别是5G应用(云、视频等)、半导体链、新能源车等方向。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心