格上每日收评—2020年06月22日

摘要:创业板指上涨1.01%,两市成交额时隔三个月再度超过8000亿元。六大券商观点汇总,未来A股机会在哪里?6月LPR报价“原地不动”,原因为何?

每日市场数据一览

指数表现

上证指数微跌0.08%,报2965.27点,深证成指收涨0.29%,报11702.44点,创业板指收涨1.01%,报2342.88点,录得7连升。两市成交额时隔三个月再度超过8000亿元。

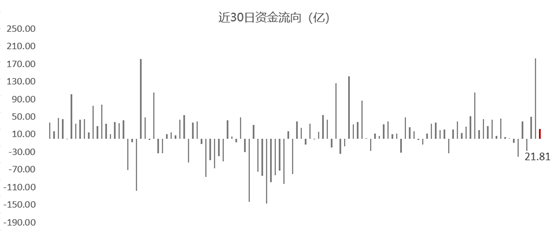

北上资金

今日,北向资金全天净流入21.81亿元,其中,沪股通净流入12.75亿元,深股通净流入9.06亿元,为连续3日净流入。

行业表现

今日,约39%的行业实现上涨,其中,电子、计算机、国防军工领涨,涨幅均超1%,而休闲服务、钢铁领跌,跌幅均超2%,其余行业均表现较弱。

个股表现

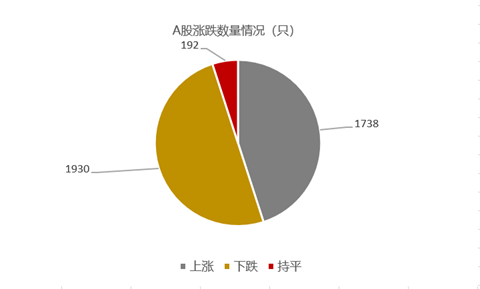

今日上涨个股数量为1738只,占A股比重约为45%,下跌个股数量为1930只。

半导体概念强势出击,瑞芯微、博创科技、天和防务等涨停;

光刻胶概念同步发力,安集科技、捷捷微电、蓝英装备涨停;

无线耳机概念活跃,赛腾股份、弘信电子涨停;

特斯拉概念走强,文灿股份、奥特佳涨停;

农业股高位震荡,大北农涨停;

券商冲高回落,光大证券涨停;

新零售概念深度回调,百联股份、广百股份跌停,益民集团逼近跌停;

此外,西部基建、今日头条、网红经济、钢铁、旅游、日化板块均表现不振。

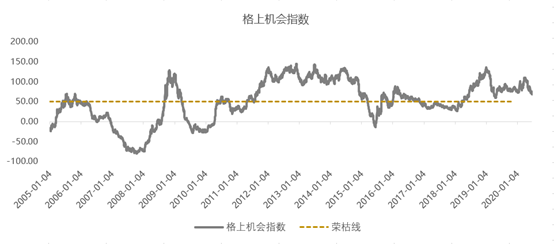

格上机会指数一览

今日,格上机会指数为67.92,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:6月19日,上交所发布公告,将于7月22日修订上证综指编制方案。此次修订,ST、*ST等个股被彻底排除在上证综指样本范围之外,新股纳入时间延长,科创板上市证券被纳入。今日创业板继续大涨,很多投资者对未来创业板的持续性存在担忧,那么,未来A股机会在哪里呢?且看最新券商策略汇总。

海通证券:聚焦成长性和弹性,如科技、券商、汽车家电。市场如果短期回撤,向下空间有限,下半年中枢将抬升,因企业盈利有望转为两位数正增长,重点是市场的结构。其次,过去3个月海内外疫情影响下,市场主线是追求确定性,未来随着基本面好转,市场结构将侧重成长性。此外,三季度聚焦成长性和弹性,如科技、券商、汽车家电,低估行业的修复等催化剂,关注四季度窗口期。

国信策略:围绕消费医药科技这样的趋势性方向依然明确。年初以来A股市场表现在冰火之间,一边是医疗、消费等板块表现十分抢眼,另一边是传统的顺周期板块表现相对较弱。这种板块表现分化的背后,既有短期的周期性因素,更有长期的趋势性力量。从市场投资来看,虽然短期可能会有波动或者板块间的一定修复,但围绕消费医药科技这样的趋势性方向依然明确。

华泰证券:建议重点战略性把握供需均有变化的汽零\电动车\半导体\云\家电。资金面上,今年以来主动偏股基金发行是绝对增量主力,在货基利率新低等背景下,居民配置权益意愿有望持续提升。行业配置方面,6月建议重点战略性把握供需均有变化的汽零\电动车\半导体\云\家电,维持对"地板上"的大金融的配置建议,此外战术性关注计算机应用、营销传播。

中信建投:推荐金融地产和周期两大板块。从股票市场的角度来看,信用宽松的情况下,信用宽松将领先经济复苏,企业的盈利状况是逐步恢复,但信用利率持续下行,折现率会小幅的下降,市场会震荡走强。由于经济复苏,大宗商品也将持续上涨。行业比较策略:在2020年3季度,我们沿着复苏的路径推荐金融地产和周期两大板块。

中金公司:看好新经济板块和纯内需驱动板块中的结构性机会。如果经济增长前景出现改善,老经济板块也有望存在短期交易性机会。板块配置方面,我们建议投资者超配汽车、食品饮料、家电、医疗保健、科技、软件、传媒娱乐、券商和保险板块,同时低配煤炭、石油和钢铁等上游板块。另外,我们建议对银行、地产、资本品、交通运输和电信板块维持标配。

光大证券:中期看好受益经济复苏的可选消费和"补短板"的科技板块。对A股而言,短期的风险主要还是来自于涨幅偏大,市场不再像前期明显低估,但是中期的经济复苏趋势相对确定,"数据强,政策松"逻辑未发生改变,对于短期扰动无需过度担忧。结构上,周期中上游基本面最差时已过去,悲观预期也在逐步修复,相比前期可适当增加关注;中期仍然继续看好受益经济复苏的可选消费和"补短板"的科技板块。

新闻二:6月22日,中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率(LPR)显示,一年期LPR为3.85%;五年期以上LPR为4.65%,与5月报价保持不变。

格上认为:本次LPR报价不变,主要原因在于作为报价的主要参考基准,6月MLF招标利率未做下调,自去年11月以来,均是MLF利率下调后,LPR报价才跟进下行。另外,5月中下旬以来货币市场利率中枢抬高,意味着近期银行平均边际资金成本有所上升。在此背景下,银行主动下调LPR报价加点的动力不足。

而6月LPR报价不变,并不意味着实际贷款利率也将保持不动。事实上,银行还可能根据信贷政策、客户资质等原因,在新发放贷款中下调实际利率,即在LPR的基础上调整加减点。

另外,6月17日国务院常务会议提出,推动金融系统全年向各类企业合理让利1.5万亿元。为落实这一指标,下半年LPR报价下行速度将会加快,这意味着同期一般企业贷款利率将有更大幅度的下降(今年一季度下行26个基点)。为顺利引导企业贷款利率下行,年内MLF利率有一定下调空间。

考虑到海外疫情对国内宏观经济运行带来的影响,下半年GDP增速向潜在经济增长水平(约6.0%左右)回归过程中,仍需要宏观政策进一步发力,其中对货币政策逆周期调节的需求并未减弱。由此判断,今年在金融系统加大对实体经济让利的同时,以宽货币推动宽信用仍是货币政策的主要传导路径,下半年政策性降息、降准过程有望持续推进。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心