格上每日收评—2020年06月30日

摘要:创业板指大涨2.77%,创4年半新高,两市成交额接近7500亿元。6月份PMI数据出炉,如何解读?全球疫情长期化,中国货币政策如何应对“持久战”?

每日市场数据一览

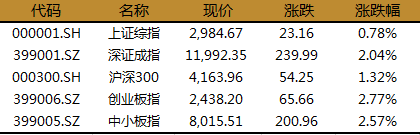

指数表现

上证指数收涨0.78%,报2984.67点,深证成指大涨2.04%,报11992.35点,创4年半新高,创业板指大涨2.77%,报2438.2点,创4年半新高。两市成交额接近7500亿元。

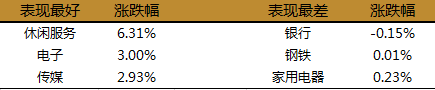

行业表现

今日,仅银行微跌0.15%,其余行业均实现上涨,其中,休闲服务大涨6.31%,电子大涨3%,传媒收涨2.93%,其余行业均表现良好。

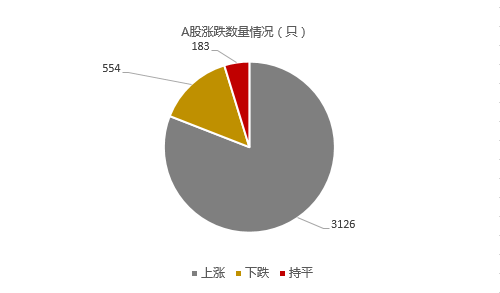

个股表现

今日上涨个股数量为3126只,占A股比重约为81%,下跌个股数量为554只。

大金融午后崛起,互联网金融方面,中迪投资、旗天科技、安硕信息等涨停;金融科技方面,中科金财、银之杰、科蓝软件、信雅达涨停;

免税店概念全天强势,凯撒旅业、王府井、海航基础等涨停;

无线耳机概念走强,雷柏科技、惠威科技、星徽精密等涨停;

券商午后发力,光大证券涨停,兴业证券触及涨停;

此外,国产芯片、无人驾驶、光伏、药用玻璃、5G等题材均有不俗表现。

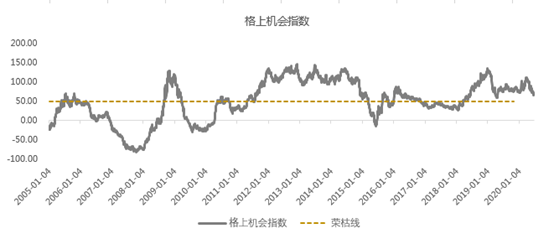

格上机会指数一览

今日,格上机会指数为67.64,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:今日统计局发布PMI数据,中国6月官方制造业PMI为50.9%,预期为50.1%,前值为50.6%。中国6月官方非制造业PMI为54.4%,前值为53.6%。

格上认为:制造业PMI好于预期,并保持在荣枯线以上。在调查的21个行业中,有14个行业的PMI高于临界点,较上月增加5个,显示我国制造业稳步恢复,基本面继续改善。本月制造业PMI主要有以下3个特点:

1)供需两端持续回暖,生产指数和新订单指数分别为53.9%和51.4%,比上月上升0.7和0.5个百分点。其中新出口订单指数仍位于荣枯线下,而新订单指数已经连续两个月回升,显示我国内需稳步恢复。

2)价格指数继续上升。主要原材料购进价格指数、出厂价格指数均环比改善,一方面受益于原油价格稳步回升,另一方面同样反映了供给端继续回升,预计下月PPI将呈现反弹。

3)进出口改善有限。目前美国引领海外疫情二次爆发,海外需求趋向萎缩,我国出口受到抑制;出口转内销下,进口需求也受到一定挤压。进出口不确定性仍然较大,需持续关注海外疫情发展情况。

非制造业PMI连续4个月回升,反映国内生产生活秩序加快恢复。其中,建筑业PMI已连续3个月高于59%,工程量稳步增长。

格上认为:6月PMI数据好于预期,表明企业盈利弱复苏的趋势仍然延续,这为A股市场的运行提供了基本面支撑,今日以科技成长为主的创业板指以及中小板指涨幅均超过2%。后期海外疫情反复可能会对A股带来一定冲击,但国内经济复苏、企业盈利修复以及保持宽松的流动性环境决定了市场的大方向是向上的,建议关注内需恢复带动的消费类行业(食品饮料、医药、家电、汽车、酒店旅游等)以及近期政策发力的新基建和先进制造业(TMT、5G等)。接下来重点关注7月中旬的二季度GDP增速,是否符合市场预期的2%-3%。

新闻二:5月至今中国货币政策边际变奏,叠加近期国常会、陆家嘴论坛频出的政策信号,使得市场预期陷入纠结。面对长期化的全球疫情,中国货币政策将走向何方?对此,工银国际首席经济学家程实发表看法:

面对长期化的全球疫情,中国货币政策打的是一场志在长远的“持久战”,对政策走势的前瞻也需要跳出“速胜论”“速退论”的窠臼,放眼于“战局-战略-战术”的全局推演。

在战局层面,全球疫情长期延续、内部修复进入新阶段、国内危机治理模式转变的三重因素革新了货币政策的环境与角色,构建起未来政策力度的波动走廊。

在战略层面,中国货币政策已进入“持久战”的相持阶段,总体方向不会动摇,边际力度将沿波动走廊因时调整。由此,年内政策最“松”与最“紧”的阶段预计均已过去。

在战术层面,预测让利渠道主要包括

1)降低利率让利(通过下调LPR引导利率下行);

2)直达货币政策工具推动让利(再贷款再贴现、延期还本付息政策);

3)银行减少收费让利。三渠道加总规模预计达1.52万亿元,预计其中LPR降息让利规模最大,与再贷款再贴现一起灵活调整,组成货币政策持久战的主力军。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心