史海钩沉系列二:中国内需走到哪了

摘要:中国在疫情防控当中已经成为全世界的表率,如果中国经济又能率先走出疫情的影响,便是再一次向全世界输出一个强大的正面信念

前言:

本文发表于今年4月初,在新冠疫情肆虐以及经济全球化遭遇逆风的大环境之下,本文集中分析了中国经济未来继续前行的动力所在。其中的论述与我们的长期观点一脉相承:中国未来一定会超越美国成为全球最大的经济体。那么,中国的内需市场,无论从总量还是人均来看,都仍然有巨大的空间。

中美贸易战发生以来,如何刺激中国内需市场便成了一个重要的课题。根据国家统计局的核算数据,2019年国内最终消费支出对GDP增长率的贡献率为57.8%,位列三大需求之首。当中国GDP增速进一步放缓至6.2%,市场便开始担忧,作为未来拉动GDP增长的中坚力量,中国的内需能否继续充当拉动GDP的顶梁柱。此次文章,我们将根据更为详实的数据,阐述我们对于中国内需潜力的看法。

一、中国社会消费品零售总额VS美国社会消费品零售总额

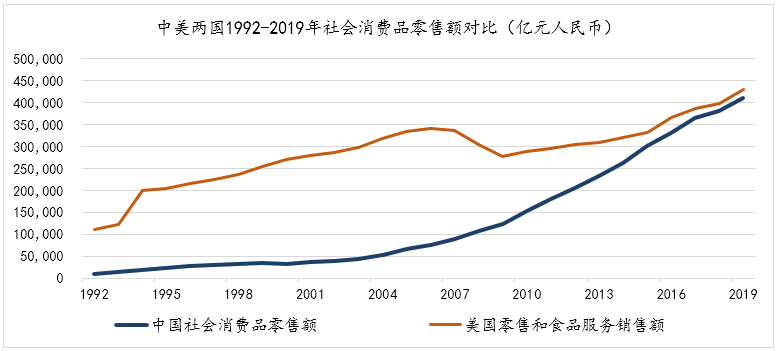

从整体数据来看,中国2019年社会消费品零售额是41.16万亿人民币,美国2019年社会消费品零售额约为43万亿人民币,两者几乎没有差距。而美国社零总额/中国社零总额也已经从2000年的8倍下降到2019年的1.04倍。单从这个数据来看,中美两国的社零数据的确已经相当接近了,而中国2019年社零总额增速放缓到了8%,人们不禁产生疑问,被寄予厚望的内需市场已经没有潜力了吗?

图一,中国社会零售的数据VS美国社会零售数据对比。数据来源:Wind全球经济数据库。

答案显然是否定的。

首先,剔除石油类和居住类商品增速回落的影响,中国的社零增速并没有明显放缓。2019年消费品市场增速比上年有所回落,主要受到石油类和居住类商品增速回落影响。受成品油价格回落、汽车销售量下滑等因素影响,限额以上单位石油类商品零售额增速比上年大幅回落12.1pct;受房地产市场总体放缓影响,居住类商品整体增速回落4.7pct。如果剔除这两类的影响,中国的社零增速将回升到接近2018年的水平。而跟居民密切相关的日用品类商品增长13.9%,仍处于加速的通道,食品类和饮料类也仍继续保持两位数较快的增长。

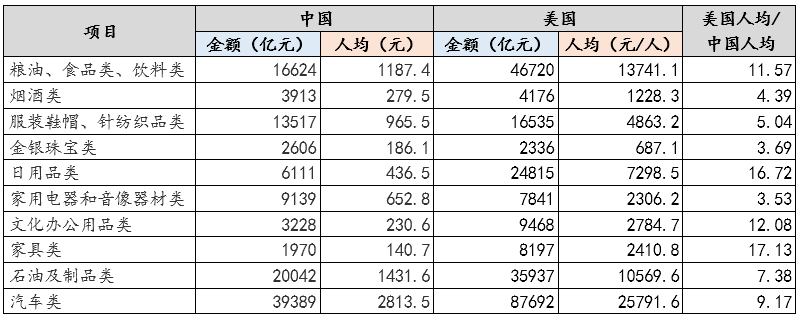

其次,跟美国人均社零相比,中国人均社零还有很大的空间。根据定义,社会消费品零售总额是指企业(单位)通过交易售给个人、社会集团,非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。所以,社零总额跟人口总数是高度相关的。根据常识,在收入达到一定水平的情况下,不同的人种、国度对衣食住行的需求并不存在明显差距,所以人均数据更具参考价值。2019年中国的人均社零为2.94万元/人,而美国的人均社零为13.03万元/人,是中国人均的4.4倍,从这个角度上看,中国社零总额还有4.4倍的空间。从细分类别上看,虽然中国的家用电器和音像器材类、纺织服装类以及金银珠宝类消费总额已经和美国差不多,但人均仍存在3倍多的差距。而诸如食品饮料类、日用品类、家具类、文化办公用品类,美国的人均消费是中国人均消费的10倍以上。而上述的需求均是跟人类基本的衣食住行需求相关的,部分更是必需消费品。由此可见,从人均消费来看,中国内需仍有非常大的潜力。

表一,中美两国细分行业社零数据对比(仅参考衣食住行等类别)。数据来源:国家统计局、US Census。

第三,中国的居民消费率仍存在较大的提升空间。根据定义,消费率是指居民个人消费和社会消费的总额占当年国民支出总额或国民收入使用额的比率,衡量的是居民某一年度的整体消费水平。我们再来看一下中美2000年至2018年的消费率对比。

表二,中美两国居民消费率的对比。数据来源:World bank open data.

中国居民消费率长期处于40%之下,而美国的居民消费率则稳定在65%到68%的水平,差距明显。我们都知道,这是由于消费观念的不同导致,当前中国居民的储蓄率依旧偏高。值得注意的是,当前年轻一代的消费观念已经不同以往,即期消费的观念在这一代人当中越来越受欢迎;当秉持即期消费观的年轻人成为新的消费增长极时,我们有理由相信,未来中国的居民消费率有望会逐步提升,从而释放更多的消费需求。

第四,一个国家消费市场的崛起,并非仅仅孤立地由人口数量所决定,而是经济持续增长叠加居民财富持续增长的逻辑结果。如果居民人均收入无法持续增长,那么促进消费就将无从谈起。我们再来对比下中美居民近20年居民收入增速对比情况。由于无法找到相同口径数据,中国我们采用的是城镇单位平均工资增速,美国则采取的每年12月份的非农企业周薪增速。

表三,中美两国2007至2018年平均工资增速对比。数据来源:Wind全球经济数据库。

过去11年当中,中国城镇单位平均工资增速基本保持在10%以上的水平,而美国的平均周薪则仅仅在低个位数区间波动。显而易见,作为促进消费源动力,中国居民工资增速远高于美国。从绝对金额来看,中国2018年人均可支配收入2.82万元,中位数为2.4万元,而美国2018年平均工资4万美元,中位数为2.5万美元。从平均数看中国是美国的10%,中位数看中国是美国的15%;即便以2018年美国工资为天花板,中国的人均工资仍将在较长一段时间内继续维持可观的增速。并且,中国是世界上唯一一个工资占GDP比重上升的大国,这将是中国内需消费持续增长的最重要来源,也是我们对于中国内需消费市场持乐观态度的根本原因。

在整理数据的同时,我们亦发现一个有意思的现象:自金融危机以来,美国社会消费品零售总额从2009年的27.76万亿元增长55%到2019年的43万亿元,而同期平均工资仅增长了25%。究其原因,便是2009之后美国经历了一个长达10年的牛市,居民财富增值效应明显。基于对未来前景的乐观预期,居民消费意愿增强,从而对消费形成了积极的正反馈作用。由此可见,良性发展的资本市场也是一股激发内需市场不容忽视的力量。

综上,我们认为,中国内需如一池春水仍潜力无限。而伴随着中国内需市场的逐渐壮大,也必将诞生一批伟大的消费品企业。

二、中美行业消费龙头市值对比

资本市场的魅力在于,它是一个可以提前体现预期的地方。而既然中国内需消费市场前景如此光明,行业里中的公司市值情况如何呢?跟美国相比又如何呢?我们来看一组数据。

根据Wind的数据,截至到2020年4月2日,美国共计有60个消费类企业市值超过1000亿人民币,而中国仅有15个;美国市场消费类企业市值超过2000亿人民币的有30个,而中国的数量仅有7个,差距明显。

从细分行业来看,美国市值超过2000亿的消费类公司涵盖了大型连锁超市、家具零售商、运动服饰、连锁酒店、日化、汽车、百货、烈酒、啤酒、葡萄酒、软饮、生活用纸、甜品、零食、巧克力、番茄酱等诸多细分行业,而中国市值超过2000亿的公司仅集中在白酒、家电、调味品和猪肉几个细分行业;值得一提的是,即便如谷物早餐、香料、玉米油等看似空间不大的行业,美国市场也都诞生了市值超过1000亿的公司。

部分读者可能会质疑,美国的消费类公司之所以市值较大,是因为他们已经提前完成了全球化布局,面向的是全球60亿人口的消费市场,他们拥有更大的市值是理所当然的。我们再来看一组数据。根据Wind营业收入拆分数据,我们发现这60家公司本土收入占比的中位数为70.85%,也就是说这些公司中有30家本土收入占比超过70%,而仅有7家公司本土收入占比低于40%。由此可见,这些公司的市值大部分是由本土市场支撑的。

以上,我们可以得出三个结论:

1)随着内需市场的不断发展壮大,中国这片沃土将诞生更多的千亿市值公司。当前中国的内需市场诞生的大公司数量远远少于美国市场,考虑到中美消费类公司处于不同的发展周期,现在市值差异大可以理解,但是未来可期。

2)即便是全球化企业,本土市场仍扮演举足轻重的地位。而背靠14亿人口的内需市场,中国消费品公司具备独天得厚的天然优势。同时本土公司有更为完备的供应链优势,且熟知本土文化,能够更加精准地把握消费者的需求,这些都是外资公司无法比拟的优势。

3)任何细分行业都有诞生大市值公司的可能。即便是一些市场空间相对不大的行业,只要公司自身竞争力足够强,市场份额足够大,也有机会成为千亿市值的公司。

三、面临“新冠病毒”的袭扰,我们还能保持乐观吗?

2020年突如其来的“新冠病毒”,无疑给全球各国的经济生活乃至精神生活都带来了极大的冲击。在此次战“疫”中,中国上下展现出来的决断力、组织力、行动力、家国情怀等均胜于其他国家。在强大而有效的防控措施下,国内疫情整体局势已得以控制。然而不幸的是,海外的疫情仍愈演愈烈。于是,市场便开始担心,即便中国把国内疫情控制住了,受困于海外疫情的持续蔓延,中国也难以独善其身。近期资本市场的巨幅波动便是这样悲观的预期的反映。

我们急切希望人类能尽快战胜疫情,但同样认为中国不能将希望全然寄托于海外疫情得以控制上。我们能做的是,率先走出疫情对经济的影响,向世界宣告疫情终将会过去,人类社会终会回归正轨。

事实上,中国也具备这样的能力。目前中国工业门类完备,拥有39个工业大类,191个中类,525个小类,是全世界唯一拥有联合国产业分类中全部工业门类的国家。同时,中国拥有内需市场巨大的引擎,中国这艘巨轮必将风雨无阻地前进。所以,即便在最悲观的情况下,海外疫情持续无法得到控制,中国依靠自身全面的生产制造能力以及强大的内需市场,前景仍一片光明。

中国在疫情防控当中已经成为全世界的表率,如果中国经济又能率先走出疫情的影响,便是再一次向全世界输出一个强大的正面信念:疫情并非不可战胜,疫情过后,全球的经济发展仍能重回正轨,人类必胜。

此时此刻,世界需要中国再一次地彰显榜样的力量。

声明:

北京汉和汉华资本管理有限公司不对本文中提及的任何一家公司或行业进行评价、预测及推荐,本文仅使用历史实际数据进行观点论述,不构成任何投资建议。

本文章版权为北京汉和汉华资本管理有限公司所有。任何媒体、网站或个人未经本公司授权不得以转载、链接、转贴或以其他方式复制发布/发表。已经本公司授权的媒体、网站或个人在引用时需注明出处为“汉和资本”,且不得对本文进行有悖原意的引用、删节和修改。本公司保留追究法律责任的权利。