成长VS价值,风格转换开始?

摘要:2020年下半年刚刚开启,A股市场就上演了一场急速的风格切换,短短两个交易日,上证50大幅大涨4.83%,而创业板指下跌0.57%,地产强势科技疲软,这一现象引发市场讨论:市场风格是否要发生转换?

格上研究中心

2020年下半年刚刚开启,A股市场就上演了一场急速的风格切换,之前滞涨的金融地产板块大幅拉升,而强势的科技成长板块表现明显弱势,短短两个交易日,上证50大幅大涨4.83%,而创业板指下跌0.57%,这一现象引发市场强烈讨论:市场风格是不是要发生转换?

格上研究中心认为,在“盈利弱复苏+流动性维持宽松”的宏观组合之下,A股市场仍是性价比较高的选择,未来A股市场仍会呈现结构性的行情。

当前市场存在阶段性的风格切换,但更多是低估值板块的阶段性补涨,一方面,科技板块会阶段性地从高估值、高预期的板块切换到业绩兑现的板块,另一方面,金融地产板块凭借低估值优势,会阶段性的受到资金青睐。在低估值板块补涨之后,未来结构性机会仍会更多偏向成长股以及消费股。

1、 近期金融地产的大涨的原因是什么?

这些板块盈利修复的同时,估值仍在洼地,市场资金阶段性转向它们,犹如水之就下,是迟早会发生的事情。

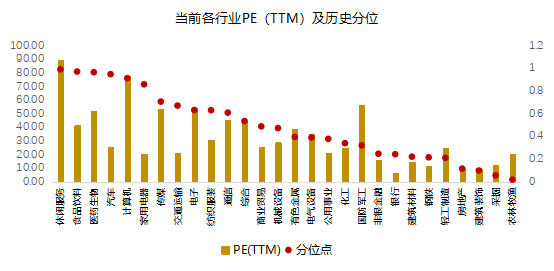

1)金融地产相对低估。当前科技医疗的估值已经升至历史高位,金融地产估值仍处于历史低位,从相对性价比来看,低估值板块存在估值修复的空间,从而缩小与高估值板块之间的估值差距,于是市场风格从极端的科技成长风格的演绎,逐步向价值风格有所靠拢。

从下图可以看出,房地产、金融、采掘等顺周期板块的相对估值以及绝对估值均处于历史低位,相比高估值板块,存在较大的估值修复空间。

数据来源:Wind

2)金融地产也有一定的基本面支撑。经济数据从2月份以来逐渐回升,近期的PMI数据继续高于市场预期,从经济结构来看,基建投资以及房地产投资仍是经济回升的主要贡献者,这为顺周期板块的边际好转提供了基本面支撑。不过,鉴于下半年高层以稳为主的基调,经济会呈现弱复苏,投资不会大幅拉动,在此基调下,周期性板块的上涨不会像科技成长板块的一样强势。

2、 市场是否会发生风格的转换?转向低估值的大盘蓝筹?

我们认为,低估值的价值风格存在阶段性的风格偏移,估值逐步回归到合理的水平,但在经济整体弱复苏的背景下,大概率不具备特别大的强趋势,市场风格不会大幅转换。科技成长板块仍存在机会,但在个股在不断创出新高之后,会阶段性地从高估值、高预期的个股切换到业绩兑现的个股,因此需要着重关注中报业绩。

科技成长板块相比价值蓝筹的业绩增速延续改善,仍存机会。

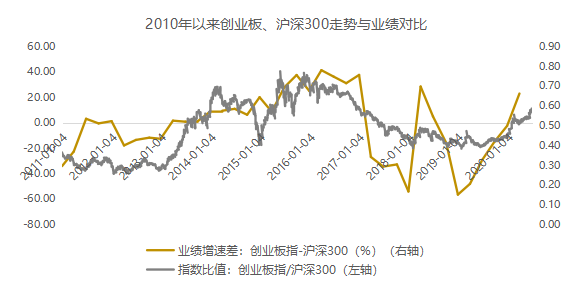

从2013年以及2015年两轮创业板的牛市来看,可以发现,创业板指相对沪深300增速占优是科技成长风格崛起的先决条件。从2019年开始,创业板又开启了一轮结构性行情,从下图可以看出,19年一季度开始,创业板以及中小板的业绩相对增速一直在边际好转,这也是科技成长风格占优最重要的原因。

数据来源:wind

当前,市场最关注的是2020年中报,这些科技成长个股的业绩能否兑现。目前很多公司的中报业绩预告开始披露,从已披露500多家上市公司来看,消费电子、电源设备、食品饮料、化学制药、医疗器械、养殖饲料、传媒游戏等板块业绩预告较好,这些行业的标的也是机构投资者抱团的标的,之后,机构投资者会根据企业的实际业绩和预期业绩之间的差距作出判断,继续选择景气度高以及业绩确定性高的行业以及个股。

3、目前A股市场的增量资金主要来自哪里?

增量资金的来源在很大程度上决定着未来市场的风格以及走向。2020年上半年,A股市场主要的增量资金是外资以及公私募的爆款基金。

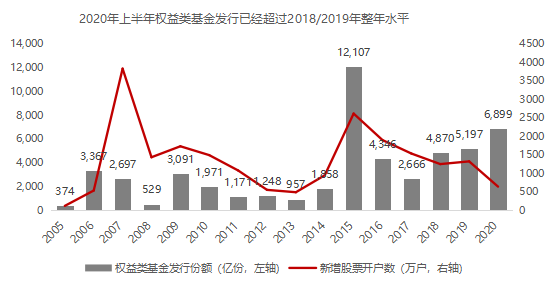

1)2020年上半年权益类公募爆发式募集。上半年权益类基金的发行量已经远远超过去年同期水平,截至2020年7月1日已发行6900多亿份(月均1100多亿份),和去年比,19年全年才4700亿份(月均约400亿份),这些增量资金更加理性,强化了头部公司的估值溢价。

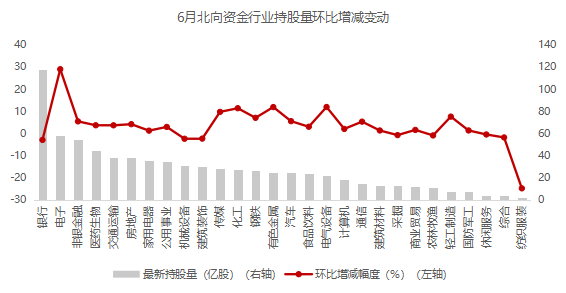

2)外资也在大幅流入。3月24日至今陆股通北上资金已流入1353亿左右。在全球继续维持宽松的货币和极低的利率水平之下,A股的核心资产仍然是外资需求加配的重要方向,并持续对这些公司的估值形成支撑,把视角放在公司更长期的业绩稳定性和可持续性上的结果。从下图可以看出,电子、传媒、化工、电气设备等是外资边际增量较大的行业。

整体来看,我们认为,在流动性维持宽松、中美关系缓和以及经济延续改善的背景下,结构性机会仍然存在。

在外资和国内公私募等机构投资者为主要增量资金的背景之下,企业盈利的稳定性以及确定性仍会是资金流入的方向。

1)虽然部分个股估值已经很高,但科技成长盈利仍具备相对优势,叠加流动性仍维持相对充裕,未来仍具备投资机会,但选股难度会相应加大,需要重点关注业绩的兑现情况;

2)优质的消费(必需消费品以及可选消费品)行业龙头个股,必需消费品虽然估值已经较高,但业绩仍具备确定性以及稳定性,而汽车家具家电等可选消费的业绩弹性相对更大;

3)随着经济逐步好转,顺周期板块的估值性价比提升,化工、建筑材料、建筑装饰、地产、银行等具备估值修复的行情。

对投资者而言,在科技成长高估值、高业绩改善预期,必需消费高估值、稳定的业绩预期,金融地产低估值、业绩边际好转预期之下,投资者需要审视自身的风格配置是否合理,如果高仓位配置在科技成长风格,可以将部分仓位转移到价值蓝筹,以平衡持仓风格。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。