格上每日收评—2020年07月08日

摘要:上证指数收涨1.74%,站上3400点,创29个月收盘新高。两市成交额连续三个交易日超1.5万亿。土地成交持续回暖,头部房企和国企成拿地主力。申万策略首席王胜演讲:增量资金博弈已经开始,这就是一个牛市。

每日市场数据一览

指数表现

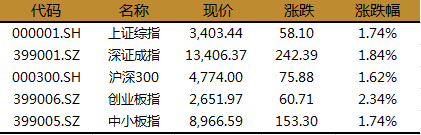

上证指数收涨1.74%,报3403.44点,创29个月收盘新高。深证成指收涨1.84%,报13406.37点,创业板指大涨2.34%,报2651.97点。两市成交额连续三个交易日超1.5万亿。

北上资金

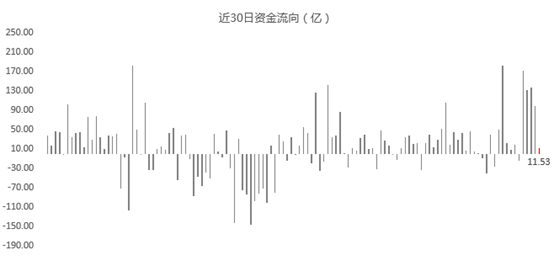

今日,北向资金全天净流入11.53亿元,其中,沪股通净流入3.46亿元,深股通净流入8.07亿元,为连续5日净流入。

行业表现

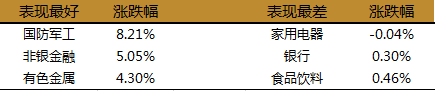

今日,仅家用电器微跌0.04%,其余行业均实现上涨,其中,国防军工大涨8.21%,非银金融大涨5.05%,有色金属大涨4.30%,其余行业均表现良好。

个股表现

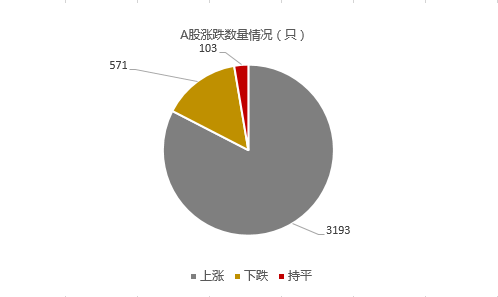

今日上涨个股数量为3193只,占A股比重约为83%,下跌个股数量为571只。

券商卷土重来,太平洋、东北证券、第一创业等涨停;

军工股掀涨停潮,中科海讯、中船防务、广东甘化等近二十股涨停;

免税店概念强势不改,平潭发展、凯撒旅业、百联股份等涨停;

稀土永磁概念股拉升,焦作万方、中色股份、五矿稀土等涨停;

电子烟概念爆发,盈趣科技、集友股份、华宝股份等涨停;

新能源汽车板块受追捧,蓝海华腾、天华超净、东方电热、华培动力涨停;

数字货币概念午后发力,飞天诚信、海联金汇、恒宝股份、聚龙股份涨停;

金融科技概念崛起,京北方、银之杰、新力金融涨停。

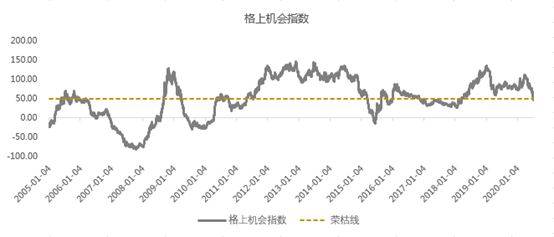

格上机会指数一览

今日,格上机会指数为45.78,近期市场涨幅较快,机会指数跌破50荣枯线,这意味着收益风险比最高的阶段过去了,接下来进入情绪推升阶段,市场仍然具备投资机会,但需要注意短期情绪推升过快的潜在风险。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:伴随着房企销售情况逐步修复以及融资环境宽松,上周土地市场供求量环比均有所增加。数据显示,上周重点城市成交建筑面积为3019万平方米,较前一周上涨79%,成交金额较前一周上涨71%。

格上认为:在稳杠杆和防范化解金融风险的背景下,房地产金融监管依旧从严,中小房企现金流压力加大,优质国企和财务状况良好的大型房企资金融资难度较低,头部房企和国企资金相对充裕,成为拿地主力。

从股市投资角度来看,地产板块仍处在上涨的第一阶段,即消灭低估值。第二阶段,即龙头的补涨。第三阶段,即整体估值中枢的提升叠加业绩成长,近期政策面并未发生大的松动,地产板块的上涨更多来自于低估值对资金的吸引,然而,一方面在政策未松动的前提下地产基本面仍保持了相当的韧性,有助于扫除对于行业下滑的悲观预期,另一方面地产公司中报、年报预计仍将有较好的业绩成长,板块之后有望经历整体估值中枢的提升叠加业绩成长,上涨空间仍大。

房地产板块仍处于上涨第一阶段,重点推荐业绩确定性强的龙头房企,如万科A、保利地产、金科股份、中南建设、阳光城、新城控股、招商蛇口、蓝光发展、华夏幸福、荣盛发展。

新闻二:7月7日,申万策略首席王胜对于当前A股市场的情况,发表了自己的观点,主要内容如下:

蓝筹股长期的修复方向还是确定的,无非是一个节奏问题,蓝筹的估值修复在全球视野下是一个必然的结果。近期A股市场极端的估值分化终于有所修复,但经过这样一轮修复之后,金融地产还是挺便宜的,不过最近涨的速度太快了,需要休整。

增量博弈的牛市已经开始。首先,这次我国PMI 2月份一步跌到位,未来不会比低点更差,肯定是回升的。其次,美股有潜在的一些风险和问题,长期来看美国财政赤字的扩张必然影响到美元的中长期信用恶化,最终会导致所有美元资产的名义回报率都需要进行一次汇率调整。由于在这一轮全球货币宽松下,中国维持了相对比较节制的货币政策,也因此大幅提升了自身金融资产的吸引力。最后,除了全球资本外,中国国内还有一个非常重要的增量就是房产税。

行业配置方向,龙头的牛市没有结束,经济增速放缓,龙头产业集中度不断上升,这个趋势很难被证伪。未来最好的方向一定在国家重点支持的科技上。第一块像数据中心就是5G的应用端,5G的应用端主要成本是云;第二块是新能源汽车,里面有一个特斯拉产业链,第三块是半导体的上游。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心