【格上私募周刊】如果这就是牛市,我们该怎样调整资产配置?丨2020-07-11

摘要:上证综指连续突破整数关口,挑战3500点,债市方面却持续调整,一度走出“过山车”行情,十年期国债收益率已升破3.1%,已近乎完全回吐前期涨幅,接下来,“股债跷跷板”效应还会延续吗?股指基差快速收敛下,哪类策略正迎来布局的最佳时点?

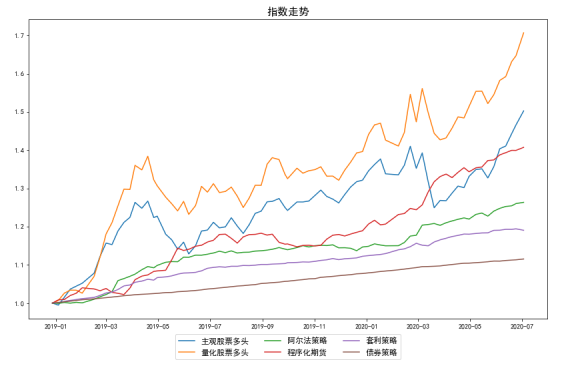

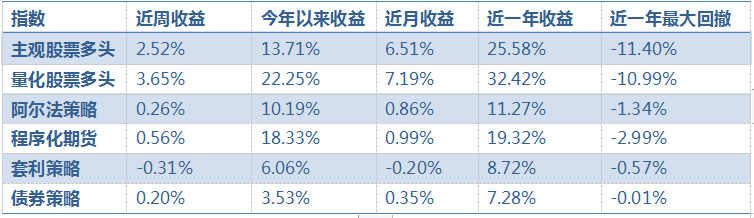

重点策略表现汇总

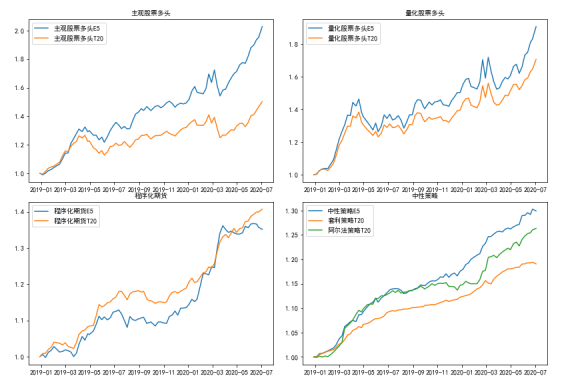

格上E5系列(Excellent 5)是由格上研究中心根据格上评级标准定期精选的优质私募基金,包括主观股票策略、量化股票策略、程序化期货和中性策略的推荐基金系列,代表格上投研团队在精选私募和投资组合管理方面的整体表现。

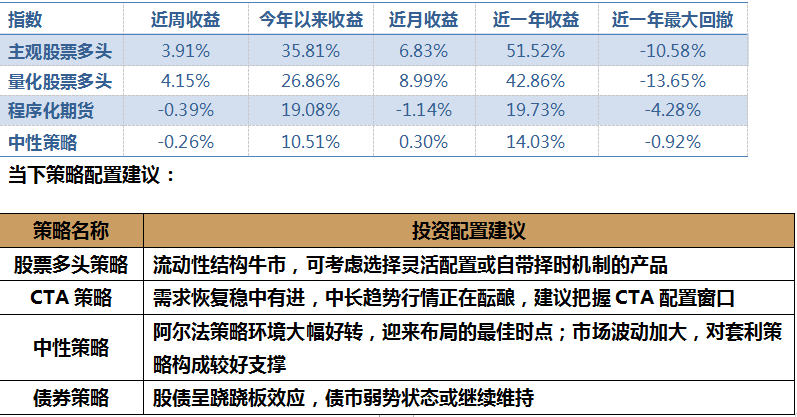

股票多头策略:流动性结构牛市,可考虑选择灵活配置或自带择时机制的产品

l 近期,上证综指势如破竹,接连突破整数关口,站上3400点,创2018年3月以来新高,资金空前活跃,成交量连续突破万亿,北上资金跑步入场。眼下,A股估值有所抬升,上半年结构牛的演绎,已经带来了可观的投资回报,当下时点,我们认为投资者无需感到过度紧张,接下来,我们判断A股市场仍处在流动性结构牛市当中,风格切换并未形成,低估值的房地产、金融等周期蓝筹仍存在估值修复空间,未来机会仍会更多偏向景气度较好的成长股及消费股。对于当前有投资需求或加仓需求的投资者,建议更多关注灵活配置型或自带择时机制的股票多头产品。这类型产品可有效增加组合防御能力。

l 上周,股票多头头部指数上涨2.52%,量化股票多头头部指数上涨3.65%。

CTA策略:需求恢复情况稳中有进,中长趋势行情正在酝酿,建议把握CTA配置窗口

l 近期三大股指期货强势上涨,商品期货整体延续多头行情,利好中频CTA策略表现。原油方面,疫情压制投资者做多情绪,美国确诊数超318万,加上OPEC+减产力度后续可能放松,原油面临明显上行压力。黑色商品方面,近期走势疲软,受雨季和内涝影响,需求回落显著,库存压力有所增加,随着宏观情绪好转,及雨季影响消退,做多逻辑正在形成。长期来看,从今年疫情控制情况,结合房地产和基建回升情况来看,未来需求仍然比较乐观,商品市场整体运行重心会继续缓慢上移,中长时期看,CTA策略仍有机会。

l 上周,CTA策略头部指数上涨0.56%。

中性策略:阿尔法策略环境大幅好转,迎来布局的最佳时点;市场波动加大,对套利策略构成较好支撑

l 阿尔法策略环境大幅好转,多项因素均利好阿尔法策略发挥,建议把握投资机会。其一,基差贴水快速收敛,目前平均对冲成本在6-8%区间,对阿尔法策略不再构成明显影响。其二,结构化牛市行情延续,成长风格仍是主线,中小盘表现更突出的环境下,有利于多头持仓跑出超额;其三,交易活跃度明显提升,两市成交连续突破万亿,北上资金跑步入场,良好的交投氛围利好阿尔法策略表现。整体来看,阿尔法策略正火力大开,赚钱效应有望大幅显现,现在正是布局的最佳时点。

l 市场波动加大,对套利策略构成较好支撑,近期基差快速收敛,造成部分使用股指期货进行对冲的套利产品,净值产生一定波动。随着市场波动加大,由于大部分套利策略赚钱效应同波动率息息相关,这类套利产品表现有望回暖。三四季度,随着经济基本面逐步恢复,内外需边际向上,市场信心的加强,波动率有望保持在中高位置,在此背景下,我们认为套利策略表现存在较好的支撑。

l 上周,阿尔法策略头部指数上涨0.26%,套利策略头部指数上涨-0.31%。

债券策略:股债呈跷跷板效应,债市弱势状态或继续维持

l 近期股市快速上行,加上降准预期持续不落地,资金面边际收紧,使得债市承压明显,股债呈现明显跷跷板效应。接下来,我们判断债市的弱势状态仍将延续,短期债市仍将受到风险偏好提升,以及债券供给压力的压制,债券类资产机会相对有限。具体来看,国内外经济复苏势头延续,PMI数据回升,显示制造业稳步恢复,整体形势继续向好,提升市场风险偏好;其次,货币政策更强调适度,宽货币政策大概率下半年不会重启,尽管央行下半年可能采取降准降息动作,但幅度不会很大,拉长时间来看看货币投放大概率呈现放缓;另外,七八月份将迎来大量债券发行,债市存在明显供给压力。整体来看,我们认为接下来债券类资产机会相对有限,短期建议谨慎入场,三季度可关注后续货币政策的动向,等待利多信号的释放。

l 上周,债券策略头部指数上涨0.20%

一、一周市场回顾

股票市场环境

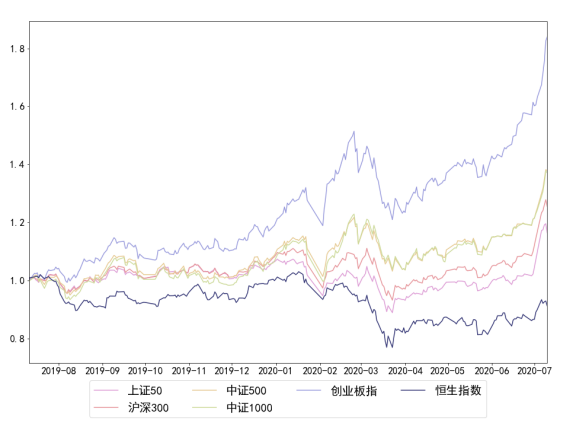

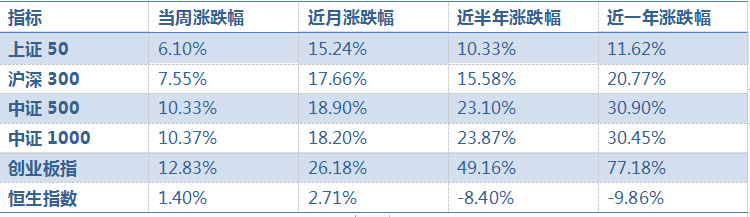

2020-07-10日当周,上证50上涨6.10%,沪深300上涨7.55%,中证500上涨10.33%,中证1000上涨10.37%,创业板指上涨12.83%,恒生指数上涨1.40%;

近月,上证50上涨15.24%,沪深300上涨17.66%,中证500上涨18.90%,中证1000上涨18.20%,创业板指上涨26.18%,恒生指数上涨2.71%。

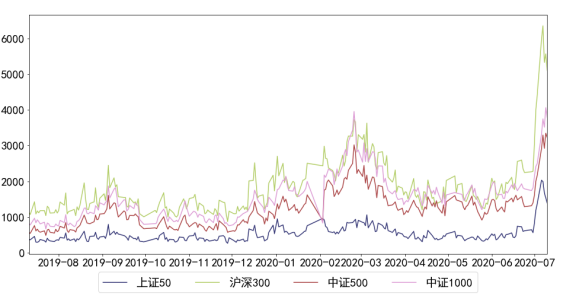

从市场成交额来看,上证50的成交比较活跃,周均成交金额为1724.4亿元;沪深300的成交比较活跃,周均成交金额为5665.5亿元;中证500的成交比较活跃,周均成交金额为3140.8亿元;中证1000的成交比较活跃,周均成交金额为3686.4亿元。

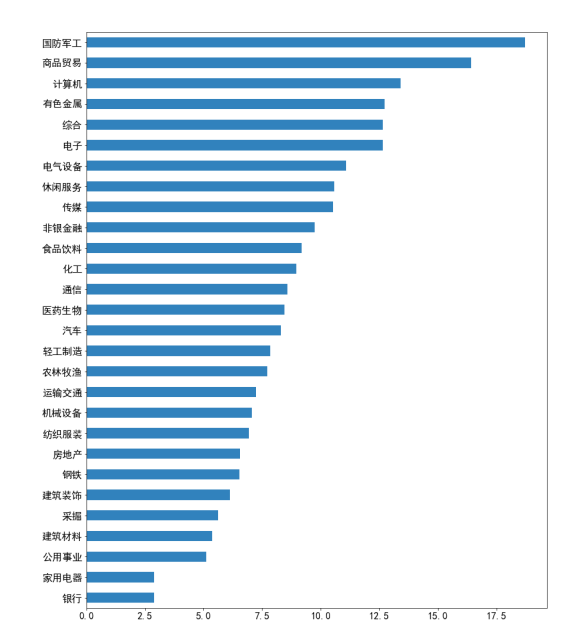

当周,行业指数当中,涨跌幅最高的行业为国防军工,涨跌幅最低的行业为银行。

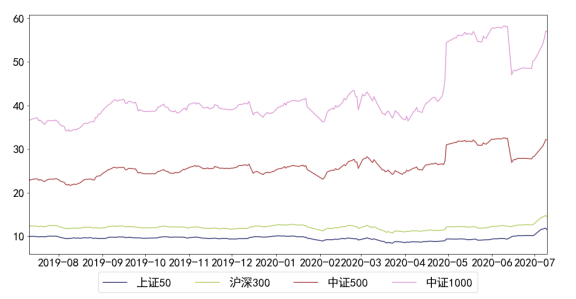

当前,上证50的PE为11.4,估值较高;沪深300的PE为14.4,估值较高;中证500的PE为32.1,处于估值中等水平;中证1000的PE为56.9,处于估值中等水平。

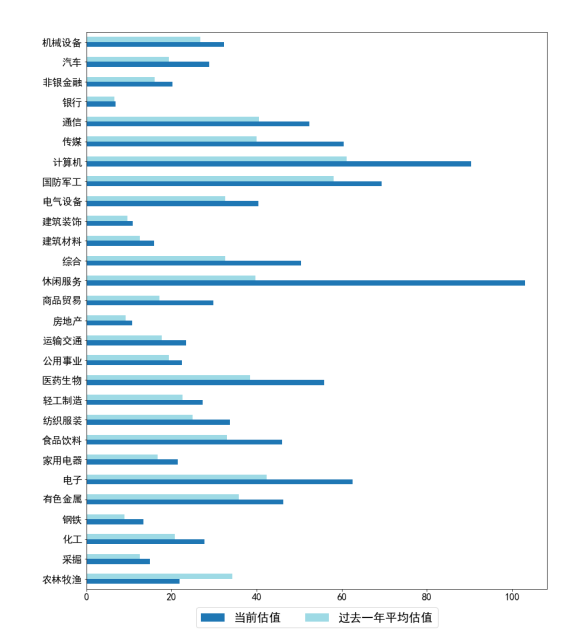

申万28个行业指数中,有27个行业的估值低于过去一年均值。相对过去估值最偏高的三个行业是'综合', '商品贸易', '休闲服务',相对过去估值最偏低的三个行业是'农林牧渔', '银行', '建筑装饰'。

行业指数估值分布如下:

近周,北向资金净流入,周总流入量为282.08亿元。

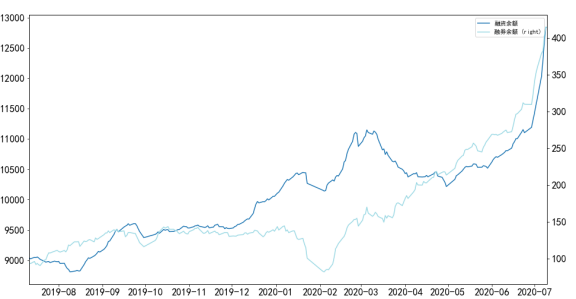

当前两市融资余额为12846.4亿元,融券余额为414.6亿元,当前融资余额均处于高位,市场比较活跃。当前市场融券余额均处于高位。

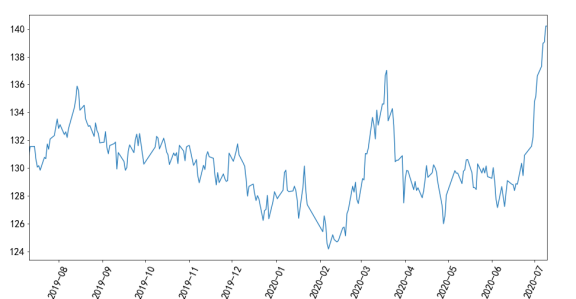

目前,A股相对于H股溢价,买H股更划算。

阿尔法策略环境

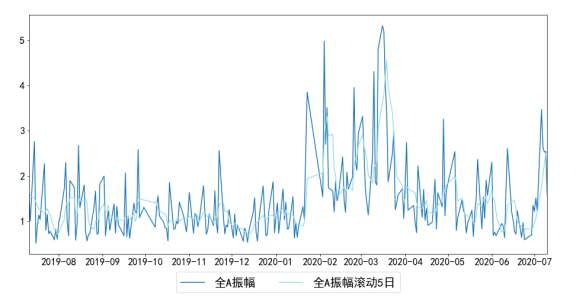

当周,wind全A的平均振幅为2.55%,振幅相对过去一年处于高位。

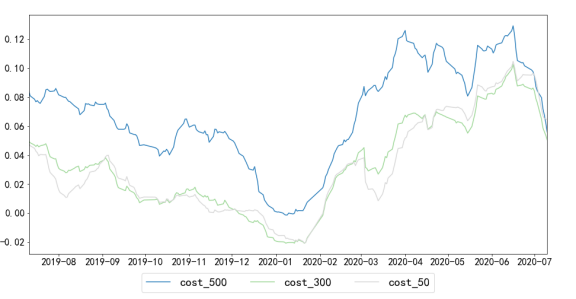

当前,中证500股指期货基差为-2.29%,中证500股指期货预估对冲成本为5.59%,对冲成本相对上周减少;

沪深300股指期货基差为2.06%,沪深300股指期货预估对冲成本为5.05%,对冲成本相对上周减少;

上证50股指期货基差为7.49%,上证50股指期货预估对冲成本为6.43%,对冲成本相对上周减少。

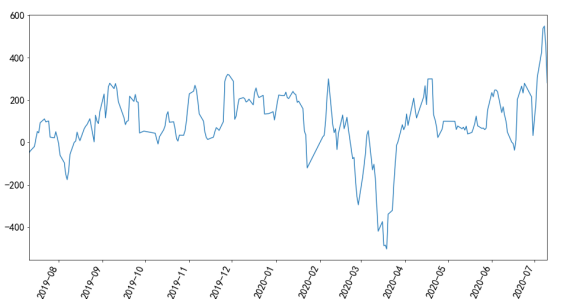

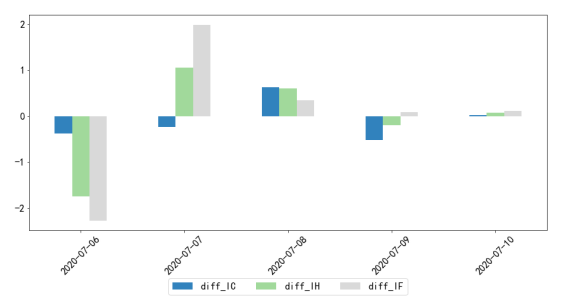

本周,由于中证500与中证500股指期货基差波动给Alpha策略的贡献为负,负贡献为-0.49%。

商品市场环境

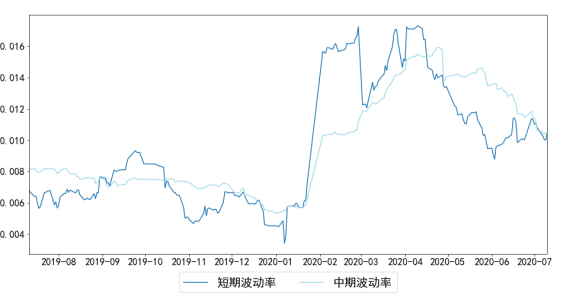

目前,商品市场短期波动率为1.05%,短期波动率低于中期波动率,赚钱效应较差。

2020-07-10日当周,有色金属上涨2.29%,焦煤钢矿上涨3.16%,能源下跌-2.74%,油脂油料上涨0.20%,贵金属上涨0.33%,化工下跌-1.36%,软商品上涨1.29%,农副产品下跌-1.03%;

近月,有色金属上涨5.78%,焦煤钢矿上涨0.65%,能源上涨1.40%,油脂油料上涨2.63%,贵金属上涨4.23%,化工上涨0.57%,软商品上涨1.19%,农副产品下跌-0.20%。

债券市场环境

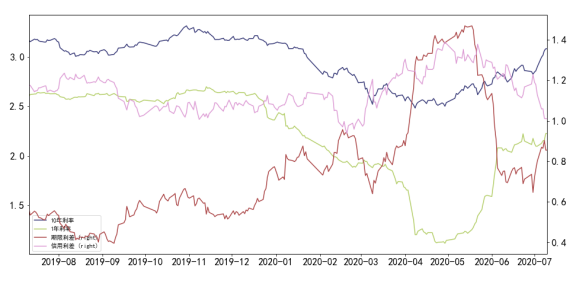

当前,十年期利率为3.081%,一年期国债利率为2.226%,期限利差为0.855%,信用利差为1.011%。相对上周,期限利差走扩,信用利差收窄。十年期国债处于较高水平。

期权市场环境

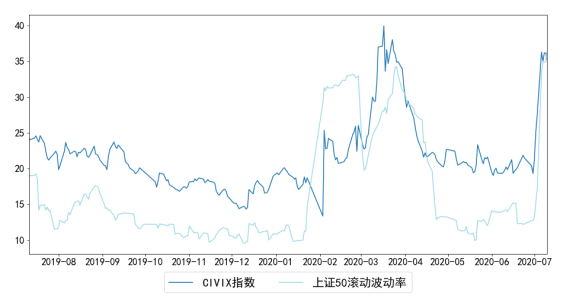

当前,CIVIX指数为35.15%,过去一年均值为21.85%。波动率处于高位。

50ETF滚动波动率为36.54%,过去一年均值为16.86%,波动率处于高位。

二、上周策略盘点

详情参见格上财富官网——格上头部指数专栏。附注:格上头部指数系列是根据格上私募数据库及基金业协会的数据编制而成,运用系统化的方法选取机构和成分基金,试图成为全市场不同策略私募产品的比较基准。