从东亚产业链和美国产业链想到的

摘要:前段时间有两个新闻,一个是RCEP的签署,中日韩+东南亚+澳新都是成员国,一个是前不久商务部发布的阻断外国法律与措施不当域外适用办法,是针对和第三国(地区)的政策经贸活动被影响出台的行政法规。这一篇文章,我们继续聊一聊,把两者连起来看。

发挥东亚地区大市场+强产业链聚集地的优势,增强和美国长期竞争的胜算。

前段时间有两个新闻,一个是RCEP的签署,中日韩+东南亚+澳新都是成员国,一个是前不久商务部发布的阻断外国法律与措施不当域外适用办法,是针对和第三国(地区)的政策经贸活动被影响出台的行政法规。

这一篇文章,我们继续聊一聊,把两者连起来看。

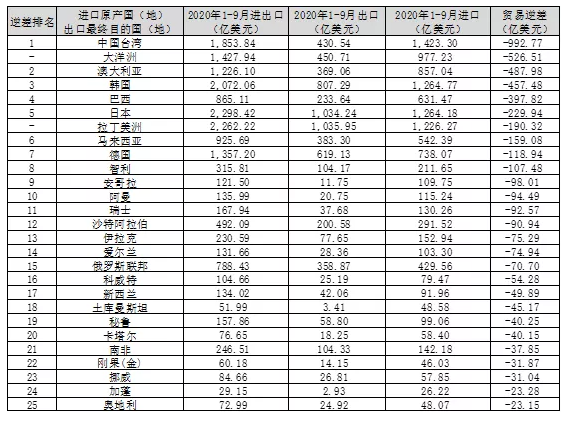

之前我们已经看过中国的进口和出口数据,中国大陆逆差来源地,就制造业而言,最大的是中国台湾,韩国,日本三地,接下来可能有点出乎意料。

排名第四的逆差来源地是马来西亚,然后才是德国,其实究其原因,是因为马来西亚的半导体封测产业做的不错,因此要向中国出口大量的半导体产品,实际上马来西亚是中国大陆的第三大集成电路进口地,仅次于中国台湾和韩国。

也就是说,对于我们来说,制造业领域逆差的前四位都是来自东亚和东南亚。

这也体现了,我们需要的中高技术工业品,主要还是来自于临近地区。

最近东亚的制造业地区出口都在集体飚数据,日本除外。

从数据当中我们可以挖掘出一些有趣的东西。

按照美元计算的12月份的出口,韩国增长了12.6%, 越南增长了21.6%,中国台湾增长了12%,中国大陆增长了18.1%。

日本12月份的出口数据还没有公布,不过11月份日本出口下降了4.2%, 而陆台韩越11月的出口都是正增长的,因此日本12月份出口即使增长估计也不会很快。

这里越南也算是东亚文化圈。

奇怪了,为什么东亚制造业地区呈现出“一损俱损,一荣俱荣”的态势呢?

我们来研究下细分结构,以11月份的韩国出口数据为例子(因为12月的细分数据没有查到),是什么带动了韩国出口的增长?

半导体和汽车是韩国最大的两个出口商品,2019年韩国集成电路出口占到了14.58%,是唯一占比超过10%的商品,这个数字在2018年甚至高达18.15%。

而2020年11月份韩国集成电路出口额同比大增16.1%,其中存储器出口额成长7.3%、LSI(系统集成)芯片暴增39.2%,这个LSI应该主要是三星手机的SoC芯片出口到越南和印度进行手机组装。

除了集成电路以外,因为OLED面板、零件出口强劲,带动显示面板出口额大增27.7%;可以看出,半导体和显示面板都是韩国出口增长的两大主力,就国家/区域别来看,如果把集成电路,显示面板等统称为ICT产品,11月份南韩对中国(包含香港)的ICT出口额同比增长8.1%、对越南出口额大增35.2%、对美国成长19.4%、对欧盟(EU)成长24.9 %、对日本则下滑13.8%。

其中中国和越南特别突出,中国是韩国的第一大出口对象,以半导体为例子占到了韩国出口的40%以上,而韩国对越南的出口增长最快。

中国台湾也是类似的,台湾12月出口按照美元计算增长12%,达到330亿美元。

其中对中国大陆及香港出口增长最快,高达20.5%,出口占比44.6%,对东协出口增长16.3%,出口占比15.7%,对美国出口增长7.5%,出口占比13.7%,对欧盟出口增长6%, 出口占比8.8%,对日本出口增长3.3%,出口占比6.2%。

对于出口带动作用最大的是半导体出口,金额114.54亿美元,增长22%,在出口中占比34.7%,带动了一半以上的出口增长。第二大出口增长动能来自于电子零部件企业。

当然和韩国相比,台湾的显示面板产业已经逐渐没落,因此半导体成为最大的主要单一品类。

2020年台湾总共实现出口3452.76亿美元,增长4.9%, 创下历史新高。

如果看日本,其实也是一样的结果,也就是不管总的出口的宏观数据,还是单独看半导体,显示面板等电子零部件产品,都是呈现韩国,台湾和日本出口零部件,在中国大陆和越南组装的态势。

而由于日本在半导体制造和显示面板这两个价值最高的电子零部件领域已经落后于韩国和台湾地区,所以12月份的出口没有出现像台湾韩国那样的增长。

当然,中国大陆除了组装以外,也出口零部件和设备到越南,事实上,越南的第一大进口来源是中国,第二大进口来源是韩国。

这也显示了中国和越南在产业链上的不同位置。

这意味着东亚地区已经在很大程度上可以实现内循环,对产业圈以外的进口依赖主要是在自然资源上,对于制造业零部件产品的进口,尤其电子产业链从美国的进口在金额上已经并没有太高,美国越来越作为一个大市场存在,作为东亚地区的顺差来源地。

目前作为主要组装出口地的中国大陆和越南,最大的出口市场都是美国。

和其他的产业不同,电子产品制造的产业链高度的集中在东亚地区,欧美的力量在这方面加起来也比不上东亚,美国在电子产业链其他部分已经基本转移到亚洲,即使美国仍然在半导体产业独步全球,但是在芯片设计,制造和封测领域,他们在制造和封测领域的工厂也已经完全不如亚洲的竞争对手,亚洲已经占据了制造和封测的大部分产能。

在芯片设计领域美国尽管掌握着最强的能力,高通,博通,苹果,德州仪器,英特尔,AMD,哪个拿出来不是鼎鼎大名。

但是其实从2019年5月把华为纳入实体清单之后,经过一年时间的较量,美国发现禁售美系芯片的攻击力并没有自己想象中那么强,华为凭借旗下的海思的自主研发,购买国产芯片,以及通过进口韩国,日本的存储器,日本的CMOS 图像芯片,台湾联发科的芯片等,实现了不断的对美系芯片的替代。

在2019年的业界分析中,曾经被普遍认为是必杀技的FPGA芯片以及射频芯片,美系芯片公司在这方面处于绝对的王者地位,事实证明华为同样可以通过备货,自研替代,以及重新系统设计等多重手段实现持续生存,而随着时间的推移,技术会不断进步,反而是美系芯片份额出现被不断替代。

美国因此调整了策略,在2020年9月禁止东亚地区的代工厂为华为制造芯片,同时也禁止韩国,日本当地厂家为华为提供芯片和电子零部件。

也就是通过第三国(地区)实现了对华为的重击,事实也证明这个策略是有效的,造成的结果是华为的终端手机首先受到了很大影响,不得不在2020年12月剥离了荣耀品牌。

美国主要是在EDA软件和半导体生产设备两个关键点位进行的制裁控制,一切华为使用美国EDA设计的软件,代工厂不得代工;一起使用了美国设备技术的代工厂,不得为华为代工。

对于此,华为为代表的国产厂家的反制,当然是实现EDA软件,半导体生产设备两个关键领域的国产化,集中国家的力量进行高强度的技术攻关,试图在2022-2023年搭建去美化的产线。

这将带来一个很大的突破,那就是关键点技术被中国掌握之后,那么意味着东亚地区的电子产业链,至少在较低水平的成熟工艺上,已经可以彻底的摆脱美国技术。

这听起来似乎没有什么,但是对于美国仅存的电子产业链而言绝不是好消息。

美国由于长期的制造业外流,现在已经失去了包括显示面板在内的大部分的电子零部件设计和制造能力,电子产品的组装就更不用说了。

即使是美国现在核心优势的半导体产业,就目前的态势来看,呈现东亚地区的半导体产业链份额越来越高,而美国地区的半导体产业链在逐渐式微的态势,美国的美光,英特尔,德州仪器都纷纷在亚洲地区建立工厂。

半导体产业链聚集东亚强,美国弱,而制造业一旦出去就很难再回来,因为再投资是极大的成本。

由于地理上的遥远距离,产业链聚集形成强者恒强的局面之后,会继续形成虹吸效应,对于美国保住剩余的产业链也是非常不利的。

举个例子,如果某个亚洲竞争对手做出了和美国公司同等技术水平的芯片或者是半导体生产设备,那么对于美国公司来说,在美国生产制造再船运到亚洲组装对于市场竞争非常不利,如果没有额外的好处,时差加上交期,客户不会选择万里之外的厂家。那么美国厂家会做出什么选择呢?很显然会加大在亚洲工厂的产能,把产能事实上转移到亚洲,以保住市场份额。

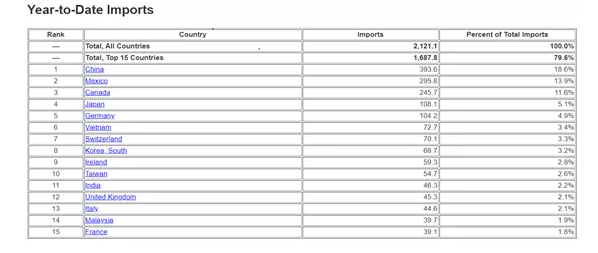

地理距离仅在贸易中是极大的优势,对于贸易和产业聚集的影响极大,欧洲,北美,东亚三大经济高地,都是跟临近地区贸易金额极高,像美国第一大和第二大出口对象就是加拿大和墨西哥,看进口的话,下图是美国2020年1-11月的进口来源,前三位是中国,墨西哥和加拿大。

美国显然是看到了这个趋势,产业链聚集最后一定是强者恒强,因此美国在努力吸引制造业回流,现在让台积电到亚利桑那州建立先进制程工厂就是例子。

美国一直是通过关键技术控制点,来掌握经济和技术制裁的权力,如果东亚开始可以实现产业链内循环了,哪怕是较低工艺水平的内循环,对于美国的产业链也是坏消息,也削弱了美国制裁的能力。

制造业离开美国会带来什么后果,会对美国社会产生什么影响,美国这几年已经开始逐渐感受到了,如果半导体工厂再从美国搬走或者丧失订单,这个打击会非常大。

对于中国来说,我之前一直表达的一个观点,我们的去美化是指技术上要实现自主化,也就是所有的环节都要形成有市场竞争力的中国厂家,实现产业链的自主安全控制。

但是我们不可能关起门搞发展,还是要进口第三国(地区)的产品,以保持和先进技术发展方向的同步,毕竟不可能所有的最新技术都在中国大陆发生。

在东亚+东南亚地区形成产业链和市场两个大圈,如果未来我们能运用包括“阻断办法”在内的多种手段保证第三国(地区)的经贸不中断,

所起到的结果,除了在未来和全球先进技术保持接触和同步之外,在中国搞国产化去除美国在EDA和半导体生产设备的关键技术控制点后,可以在半导体产业促成中国大陆和东亚制造业,乃至欧洲制造业一起,形成一个大循环圈,其中东亚地区是大圈,欧洲是小圈。

这个大循环圈可以不需要美国公司参与也可以做出产品,而美国产业链却做不到这点。

那么美国的产业链将不仅面临地理距离的劣势,以及亚洲以中国为核心的半导体技术进步带来的两大挑战,还加上由于自己的政府搞制裁带来的更少市场参与度,东亚产业圈的优势会很大,其虹吸效应也会吸引美国的产业继续流向亚洲。先进产业外流了,本土的中高端工作机会就没有了,其持续研发的平台也就没有了。

美国还有市场这个优势,但是也同样无法比得上东亚+东南亚的巨大市场,中国市场的零售额在2020年第四季度首次超过了美国,这具有巨大的意义,中国市场+日本韩国市场+东南亚市场,还有距离不远的印度市场,合计人口超过30亿人,会是全球最大的消费圈,其中光是中国市场就会超过美国的规模,市场的规模非常重要,它是企业和资本获得回报的来源,本质上也是研发经费的来源。

不仅如此,从经济发展增速来看,中国市场,东南亚市场以及邻近的印度市场,会是全球发展最快的三个主要市场,这意味着这个大市场圈还具备极大的增长潜力。

长期以来,在经济发展方面,美国人掌握着3个优势:

一是全球最大的单一市场,

二是全球最高端的产业链,

三是全球最先进的技术。

因此一直呈现日本,韩国,中国台湾,马来西亚对中国大陆和越南出口零部件,然后中国大陆和越南向美国市场出口这样的一个经济循环态势。

目前在第一项方面,不管是中国本土市场规模在2020年Q4首次超过美国,还是2020年11月RCEP的签署开始促进亚洲统一市场形成,意味着美国在这方面的优势在逐渐丧失。

大东亚地区加上附近的印度,超过30亿人的市场规模。

在第二项方面,大部分的制造都已经转移到了亚洲,这是美国产业发展目前面临的头号问题,他们是存在美国产业链VS东亚产业链的现实竞争情况的。

美国制造业的外流,尤其是核心的半导体制造。主要就是外流到东亚和东南亚地区,由于前文提到的地理距离带来的“邻国效应”,也就是和地理临近地区的贸易在先天上会占有更高的优势,东亚产业链聚集会越来越强。

另外美国滥用自己的技术优势,禁止东亚地区的第三国(地区)对中国大陆以华为为首的公司供货,这是非常影响第三国(地区)公司的利益的,因此他们也具有去美国化,摆脱对美国完全依赖的动机。

那么对于我国而言,通过对关键技术的国产化,实现去美化产线,将会产生很大的示范效应,一旦去美化开始落地,由于在地理距离上的绝对优势,会导致美国公司的份额下降。

举个例子,如果国产的光刻机,刻蚀机,清洗机在中国大陆的制造厂产线开始落地并且成功量产,那么它们也会有很大机会进入韩国,中国台湾,日本等制造厂的产线,因为对这些公司来说,它们使用这些产品不仅交货周期更短,服务响应速度更快,而且还能摆脱被美国制裁的枷锁控制的命运,毕竟使用了美国设备,那就是要被美国控制的。

不仅是大搞国产化去美,前不久商务部发布的阻断外国法律与措施不当域外适用办法,实际上也是为第三国(地区)实现和中国公司的持续经贸关系提供了法律依据,技术和法律的双重反制,可以在未来保证东亚经济圈摆脱美国长臂管辖,从而正常运行,也就是保持东亚产业链VS美国产业链的情况,那么更为强势的东亚产业链对美国产业链的虹吸效应将会继续下去,保持对美国产业链外流的压力。

第三个是美国的技术优势,其实我一直认为,技术的来源是人才和资本的投入,如果美国市场的规模被中国以及东亚市场圈超越,同时美国的产业链和工作机会大量转移到了亚洲,会导致美国公司从市场获取的收入落后亚洲尤其是中国的公司,也会导致美国的优秀人才在本土失去可以成长的平台,那么美国的技术一定会逐渐落后,跟不上节奏。

这样的事情,已经发生了很多了,包括韩国的存储器产业,中国台湾的集成电路代工制造,中国大陆的通信设备和显示面板产业,现在在规模和技术上都已经比美国更先进了。

英特尔现在就明显逐渐跟不上台积电的技术进展。

最后我想说下,我觉得美国人犯了一个错误,当然也许这个“错误”是根本没有选择,那就是美国人在搞技术和产业链转移的时候,是转移到了距离遥远的东亚地区,而且是转移到了中国的旁边,而不是转移到自己身边的拉美国家。

美国人不辞辛劳的把自己的技术和产业转移到了万里之外,我认为这是美国人在战略上的一个罕见的失误,他们可能没有想到中国会崛起,日本,韩国,中国台湾,中国香港,乃至于新加坡的资本,技术,产业,管理制度和人才进入中国大陆,让中国成为了极大的受益者。

像华为就是从代理香港公司的交换机起步开始积累资金,中兴最开始是由航天部691厂,香港运兴电子贸易公司和中国长城工业公司深圳分公司三家合营的企业,中兴的兴字就是来自香港运兴电子贸易公司。

京东方就是通过收购韩国现代的显示面板业务进入该行业,中芯国际,长江存储都是请台湾的技术人才来主持建立等等。

那么东亚地区在中国崛起之后,成为全球最大市场,最大制造业中心和产业链聚集地就梳理成章了,其他任何地区都无法与之竞争。

如果当时美国是选择全力扶持拉美国家,把产业链转移到拉美,把美国-拉美打造成制造业中心,能够实现不依赖于东亚的自我循环,那么今天会变成中国在地理上远离全球最大的产业链聚集地了,就比较被动了。不过显然,美国人更多的把拉美视为其“后院”“资源提供者”和“产品倾销市场”,并没有在战略上把拉美视为产业转移承接地。

另一方面,美国人可能也是没有更好的选择,拉美国家的勤奋向上的社会氛围和政治稳定性也确实不如东亚地区,并且东亚当时是冷战前线,那必须要大力扶持,朝鲜战争,越南战争过程中从东亚国家大量订货刺激产业发展,这也是历史的客观因素。

不管背后的原因怎样,总之拉美最终没有成为美国的产业转移地,对中国是件好事。而不管是RCEP还是阻断外国法律与措施不当域外适用办法,实际上都是确保变成东亚市场+东亚产业链VS 美国市场+产业链的形态,利用地理上的优势加大在长期竞争中的胜算。

以上是一些简单的思考。