格上每日收评—2020年01月21日

摘要:上证指数收跌1.41%,北向资金大幅净流出71亿。新型冠状病毒感染肺炎牵动人心,医药生物板块继续飞涨。中金证券解读2020年一季度投资机会。

每日市场数据一览

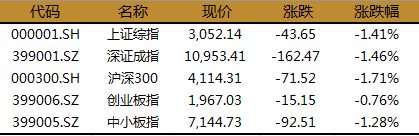

指数表现

今日,上证指数收跌1.41%,报3052.14点,回补下方缺口,深证成指收跌1.46%,报10953.41点,创业板指收跌0.76%,报1967.03点。两市成交额为6905亿元,较上日基本持平。

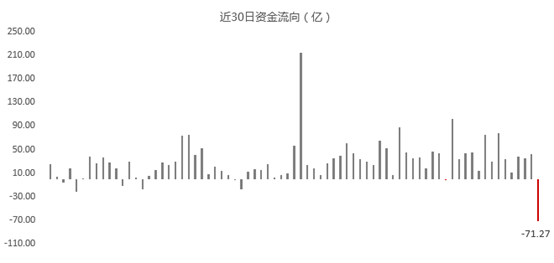

北上资金

今日,北向资金全天净流出71.27亿元,其中,沪股通净流出42.02亿元,深股通净流出29.25亿元,终结连续13日净流入。

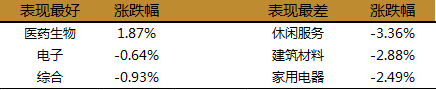

行业表现

今日,仅医药生物收涨1.87%,其余行业均表现较弱,其中,休闲服务大跌3.36%,建筑材料、家用电器跌幅均超2%。

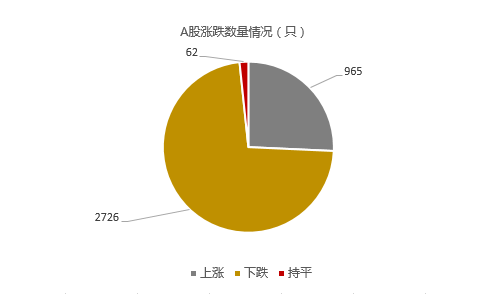

个股表现

今日,上涨个股数量为965只,约占A股比重为26%,下跌个股数量为2726只。

盘面上,病毒防治概念掀涨潮,检测试剂、口罩概念、医药制造等分支全线爆发,抗流感概念股海王生物、四环生物、莱茵生物、西陇科学等涨停;

口罩概念股大涨,仁和药业、泰达股份、龙头股份等涨停;

检测试剂股达安基因、科华生物涨停;

红外测温概念股高德红外涨停;

业绩预亏预降概念股大跌,飞乐音响、青海华鼎、世纪鼎利、双杰电气、荣华实业跌停;

大消费板块集体不振,家电、旅游、酒店、白酒、商贸等跌幅靠前;

大基建板块亦表现羸弱,工程机械、水泥、房地产、钢铁等跌幅靠前。

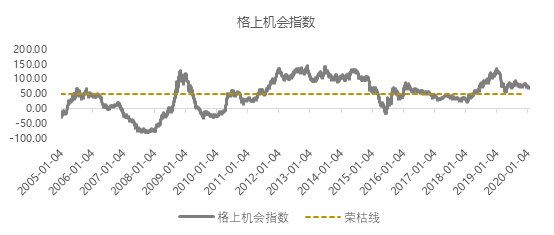

格上机会指数一览

今日,格上机会指数为73.44,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

No.1

1月21日,国家卫健委发布1号公告,将新型冠状病毒感染的肺炎纳入《中华人民共和国传染病防治法》规定的乙类传染病,并采取甲类传染病的预防、控制措施。围绕新型肺炎的相关进展和消息,A股市场医药生物板块继续飞涨。

格上认为:受疫情发展,市场口罩销量大幅攀升。口罩概念股持续暴涨,龙头股份、泰达股份、江南高纤等个股开盘不久先后收出一字涨停,场内资金涌入明显。

值得注意的是,每逢市场的热点事件,其中就不乏概念炒作,此次的生物疫苗板块以及新型肺炎题材也不例外。当前,市场资金对生物疫苗概念追捧大部分仍处于短期炒作,一般而言,疫苗、医药的研发、临床试验到产品获批,需要长时间积累。股价最终还是靠业绩表现来支撑的,盲目追高实际上并不可取。近年来流感、结核病等传染病发病数有上升苗头,不明原因的传染病出现都会催生传染病的防治需求。传染病的投资机会可以从疫苗、检测、治疗药物等多个角度寻找确定性投资机会。检测方面,IVD(体外诊断产品)企业受益最明显。

No.2

中金公司研究部发布了2020年一季度图说中国,从宏观经济、市场策略、固定收益、大宗商品四大角度对于当前中国经济、市场和资产价格进行最新观点和数据更新。

中金认为:

1、宏观经济:我们将2020年实际GDP增速预测从5.9%上调至6.1%,我们预计名义GDP增长有望从2019年的8%左右加速至 8.5%附近。

2、市场策略:我们看好A股、港股3-6个月的表现,我们认为中国政策稳增长、受综合因素影响中国及全球制造业景气周期有望逐步见底、资金风险偏好抬升回流股市、当前A股和港股市场估值仍具备吸引力。

3、固定收益:我们判断2020年的中国经济,与2019年相同,核心依然是地产和财政这两条主线。但从目前来看,地产融资明显收紧,土地出让面积已经明显下降,最终会传导到整体地产投资的放缓,我们预计2020年,地产会相对2019年有所走弱;至于财政,从目前下达的专项地方债额度以及中央经济工作会议的定调来看,2020年的财政政策虽然会维持积极,但不太可能明显超预期。

4、大宗商品:原油方面,国内大型炼厂相继投产,带动原油加工量、进口量及成品油出口量保持高增长。但需求端,国内消费同比仍然疲弱,主要受到汽油、柴油需求放缓拖累。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。