格上每日收评—2020年02月21日

摘要:上证指数二连升,收涨0.31%,创业板指创三年半新高。社保、医保、公积金“免减缓”来了,五部门打包发放。1月金融数据全面超预期,原因解析。

每日市场数据一览

指数表现

今日,上证指数二连升,收涨0.31%,报3039.67点,深证成指收涨1.05%,报11629.7点,盘中创出逾4年新高,创业板指收涨1.82%,报2226.64点,创三年半新高。两市成交额1.17万亿,连续三日超万亿,创业板成交额创历史新高。

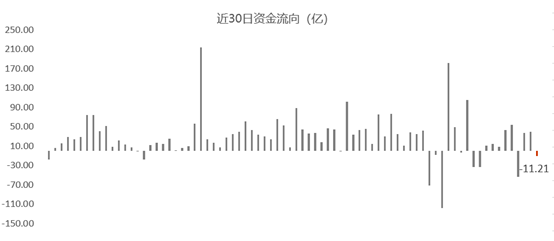

北上资金

今日,北向资金全天净流出11.21亿元,其中,沪股通净流出20.37亿元,深股通净流入9.16亿元。

行业表现

今日,约71%的行业实现上涨,其中,计算机大涨3.5%,通信、电子涨幅均超2%,而休闲服务收跌1.22%,房地产、非银金融跌幅均近1%。

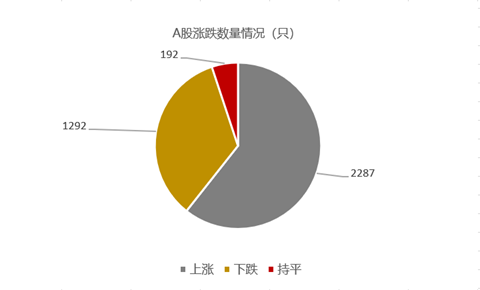

个股表现

今日,上涨个股数量为2287只,约占A股比重为61%,下跌个股数量为1292只。

盘面上,华为概念股掀涨停潮,创意信息、中科创达、国农科技等逾20股涨停;

特斯拉概念持续活跃,常铝股份、道恩股份、四维图新等涨停;

量子通信概念大涨,三力士、浙江东方、宝胜股份等涨停;

远程办公概念卷土重来,齐心集团、视源股份、深南股份等涨停;

区块链概念走强,中嘉博创、晨鑫科技、红相股份、华扬联众涨停;

互联网金融概念持续活跃,指南针、汇金股份、京天利、新力金融涨停。

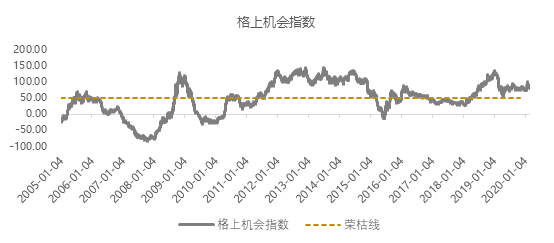

格上机会指数一览

今日,格上机会指数为78.02,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:2月20日,国务院联防联控机制举行发布会,人社部、财政部、住建部、税务总局、医保局负责人介绍了阶段性减免企业社保费、医保费和缓缴住房公积金的政策情况。 人社部会同财政部、税务总局研究制定了《关于阶段性减免企业社会保险费的通知》,明确了免、减、缓三项措施,以下为具体内容:

格上认为:

免,即为自2020年2月起,各省份可以对中小微企业的养老、失业、工伤保险的三项社保的单位缴费实行免征,免征的期限不超过5个月,也就是说免征的政策可以执行到6月份。湖北省可以将免征的范围扩大到各类参保企业。

减,即为湖北以外的全国其他省份对大型企业等其他参保单位的三项社保单位缴费可减半征收,减征的期限不超过3个月。由于机关事业单位不涉及经营问题,受疫情影响较小,因此不纳入此次减免政策的范围。

缓,即为受疫情影响,生产经营出现严重困难的企业可申请缓缴,缓缴的期限原则上不超过6个月,缓缴期间免收滞纳金。

整体来看,为企业阶段性减税价格降费,能够降低企业的短期现金流压力,更好的渡过这次疫情。

新闻二:中国1月金融数据出炉,全面超出市场预期。分项来看:1)社融方面,1月社会融资规模增量为5.07万亿元,比上年同期多3883亿元,预期42863亿元,前值21030亿元。单月增量规模创历史新高。2)新增贷款方面,1月新增贷款为33400亿元,预期28211.10亿元,前值11400亿元。单月新增规模创历史新高。3)M2方面,1月M2同比增8.4%,预期8.6%,前值8.7%。

格上认为:1月信贷超预期增长与三方面因素有关:

首先,1月份往往是信贷投放的高峰月。受“早投放、早收益”等影响,以往年份信贷投放呈现出“3322”的季节性特点,且每年的1月份都是全年信贷投放的最高值。2018年和2019年,1月份新增信贷分别占到了全年信贷投放规模的22%和24%。

第二,银行加大对受疫情影响较大行业的金融支持,帮助企业复工和复产。银行机构积极响应国家政策,通过加大专项再贷款发放力度、降低企业融资成本等多种方式加大对受疫情影响严重地区的支持力度。

第三,信贷审批与信贷投放的错位因素。信贷审批往往早于信贷的实际投放,即当月信贷投放主要与前期的信贷审批情况有关。1月新增信贷受疫情冲击较小。

另外,考虑到逆周期政策前置发力、金融对实体的支持不断强化,一季度社融增速仍有望保持稳定。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。