当中国从东西差距转变为南北差距

摘要:在过去10年里,南北差距逐渐替代东西差距成为中国区域经济不平衡主要矛盾的过程,以及普通人应当如何应对。

今年初,第四次经济普查后多个地区对经济数据进行了大幅修订,引起热议。

本文将借此话题探讨:在过去10年里,南北差距逐渐替代东西差距成为中国区域经济不平衡主要矛盾的过程,以及普通人应当如何应对。

话不多说,先看数据走势:

我在春节期间找了些统计数据,制作了一个时序柱状图短视频——《1952-2019年各省市区人均GDP排名变化》:

视频中将我国“六大行政区”分为冷暖色调标记,冷色调里除山东、河南大部、部分苏北皖北以外,都算通常意义的南方地区。

在视频开始,1952年时,人均GDP前10里有8个来自北方(东三省 + 京津 + 地广人稀的内蒙新疆 + 宁夏),只有上海和江苏两个南方省市,暖色系占绝对主导:

到1978年改开前夕,总体格局变化不大:

沪京津长期前三,北京成为首都后超越天津,上海领先优势拉大。

东北仅次于直辖市。前10里还是只有上海和江苏来自传统意义上的南方地区,南方沿海的福建只排倒数第8,浙江刚到中游。

人均GDP落后的下半部分被西南内陆和中部地区所占据,几乎都是冷色调。

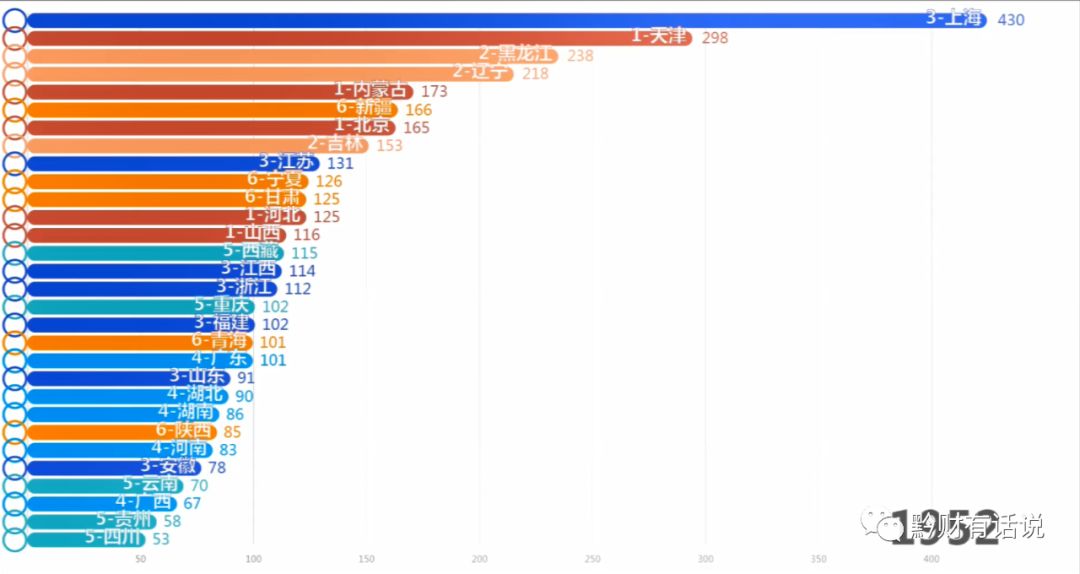

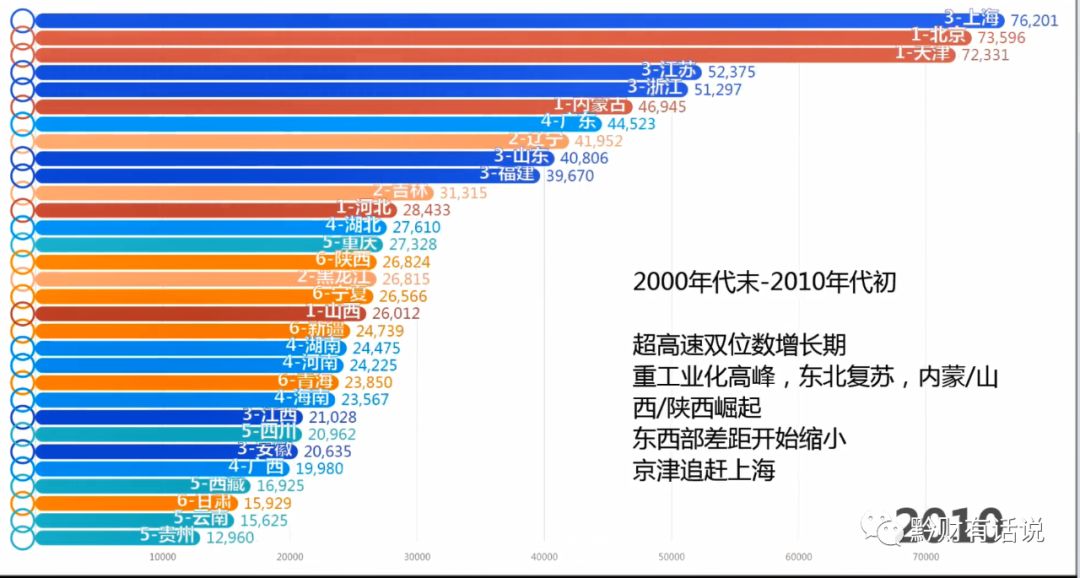

改开以来,沿海发达地区逐渐逆袭。到2010年:

前10里南方已占5席,江、浙仅次于三大直辖市,福建攀升到第10。

北方还有京、津、内蒙、辽宁、山东5位选手。

东三省地位下跌,辽宁、吉林还能在中上游,黑龙江到中游。

90年代-2010年的中国,特别是加入WTO后,外向型经济占据主导,中国进入东西部差距最大的时期。曾有很长一段时间,虽然南方沿海富裕,但南方内陆很穷,“南北经济孰强孰弱”还是个充满争议的话题。

时间来到2019年,和1978年做对比会发现——冷暖色的方向反了过来:

前10里,除京津外,已全是冷色调。北京超越上海,而天津作为直辖市,被南方多省从人均指标上赶超,非常可惜。

南方内陆地区逆袭,云贵不再垫底,安徽、湖南攀升到中等偏上。

倒数前5里,北方:南方=4:1——2010年是1:4,刚好反了过来。

吉林、黑龙江、河北、山西被云贵赶超,成为全国倒数,辽宁退到全国中游。

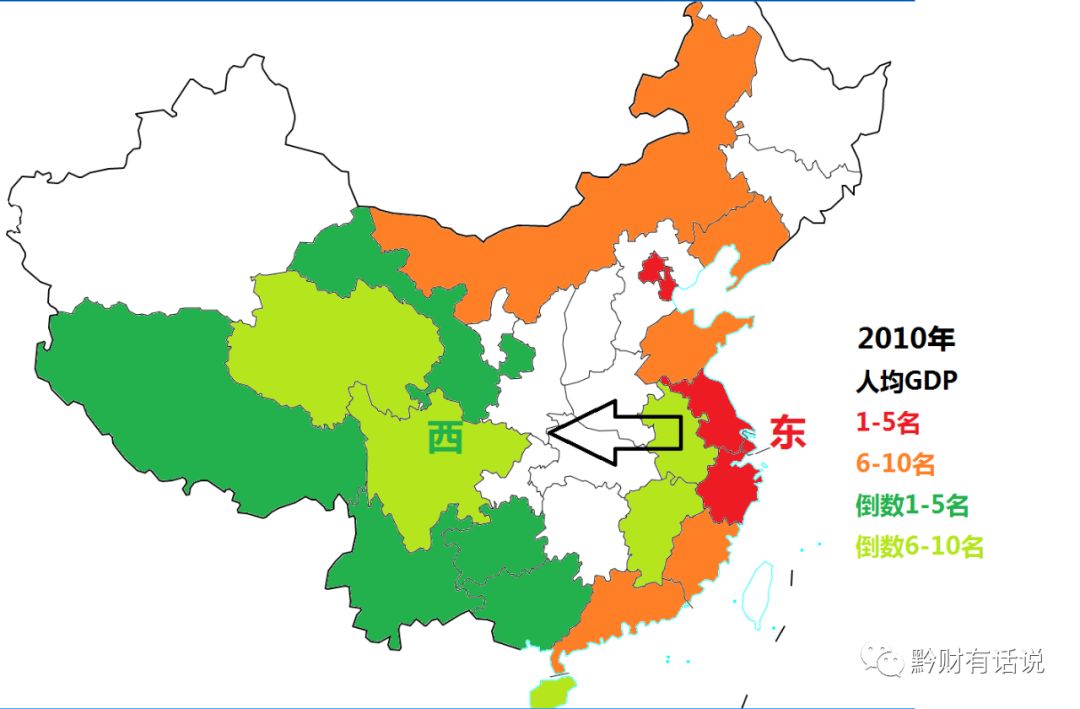

下面是2010年和2019年人均GDP正数和倒数1-5名、6-10名,大体可以看到中国从东西差距逐渐转化为南北差距的趋势:

南方内陆大量脱离垫底,部分进入中游甚至中上游。

整个“偏东北地区”在垮塌,上游变为中游,中游变为垫底。

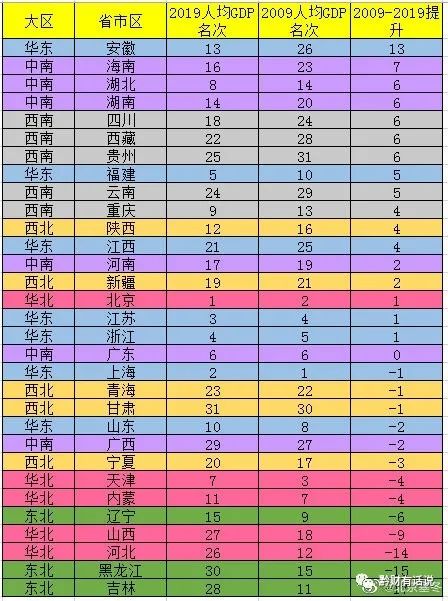

下图是2009年到2019年,10年时间里,各省市区人均GDP排位变化:

排名提升前10名全是南方省份(安徽有一小部分可以算北方)。

排名降低前10的,除广西外,9个来自北方。

将位次变化情况转化为地图,提升和下降的感受会更强烈:

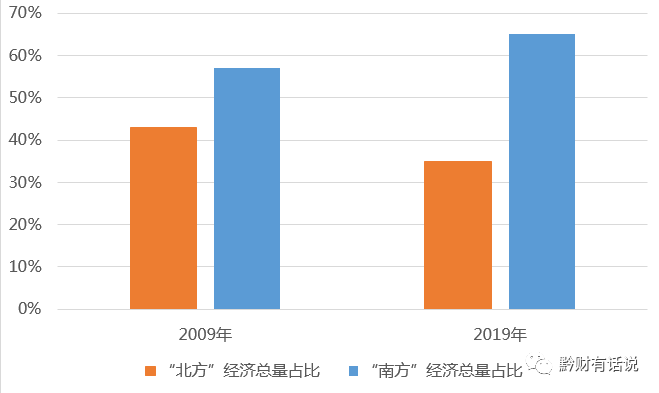

2009年时,通常意义上的“北方”(华北大区+东北大区+西北大区+山东+河南)经济总量占全国43%,2019年下降到35%,快要只有“南方”的一半。

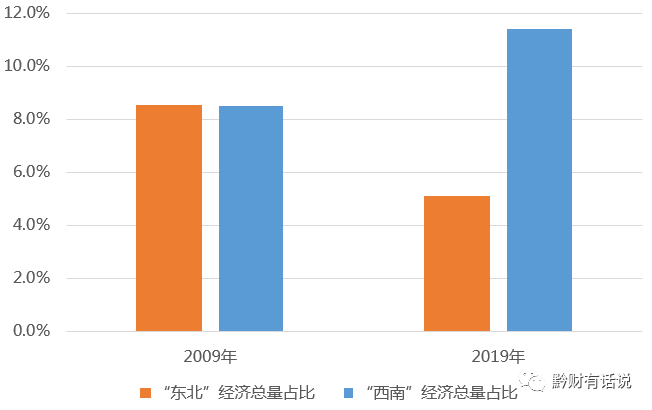

在这10年里,东三省占全国经济总量从8.5%下降到5.1%,而传统上最贫困的西南地区,则从8.5%提升至11.4%:

2009年,东北地区人均GDP是西南地区的176%,仅仅10年后,这一比例下降到84%,东北从遥遥领先变为落后于西南。

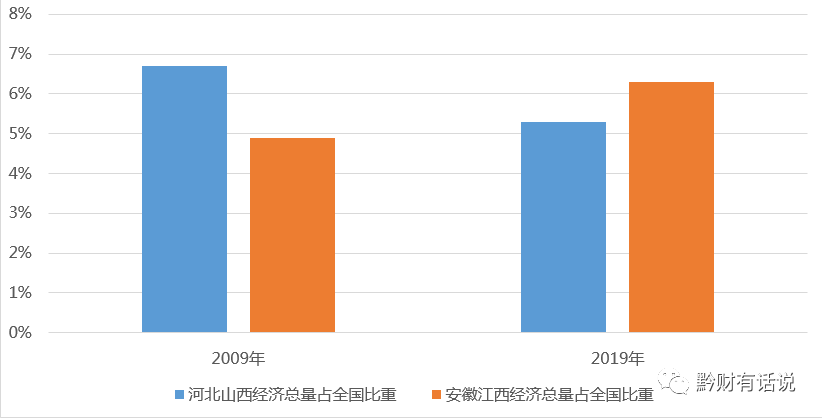

另一个例子——南北方离经济中心不远、一直以来都有经济腾飞梦想的四个省份:河北+山西 VS 安徽+江西。

这两对组合的总人口相差不大,也是只用了10年,安徽江西这两个泛长三角经济困难户,实现了对山西河北这两个北方煤铁大省的赶超。

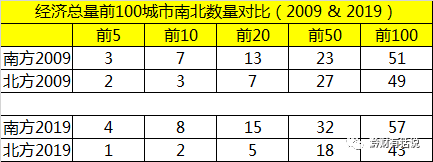

再来看城市粒度,过去十年,南方城市在经济总量前5、10、20、50、100名里的比重都在提升。到2019年,南方已占据城市经济总量前5里的4席,前10里的8席,前20里的15席,前50里的32席:

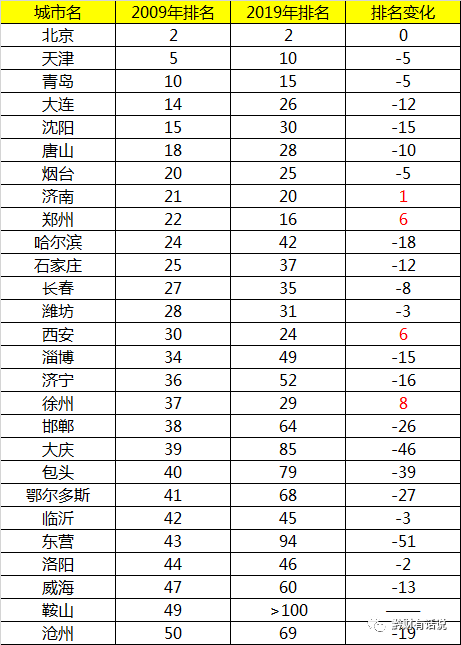

下表为2009年排入全国经济总量前50名的北方城市到2019年的位次变化:

天津从第5跌到第10,预计很快会被南京超越跌出前10。

青岛、大连两个北方明星分别跌出前10和前20。

东三省省会集体跌出前30。

大庆、包头、鄂尔多斯、东营、鞍山等资源型城市大幅下跌。

只有北京、济南、郑州、西安、徐州不变或提升(后面分析)。

下面是2009年 vs 2019年经济总量前100城市的排名变迁,蓝色为南方城市,红色为北方城市,可以感受下两种颜色变化的趋势:

短短十年,南北数据对比发生如此大的变化,一方面是经济发展基本面所致,另一方面源自过去几年统计数据“挤水分”。这里做个总结:

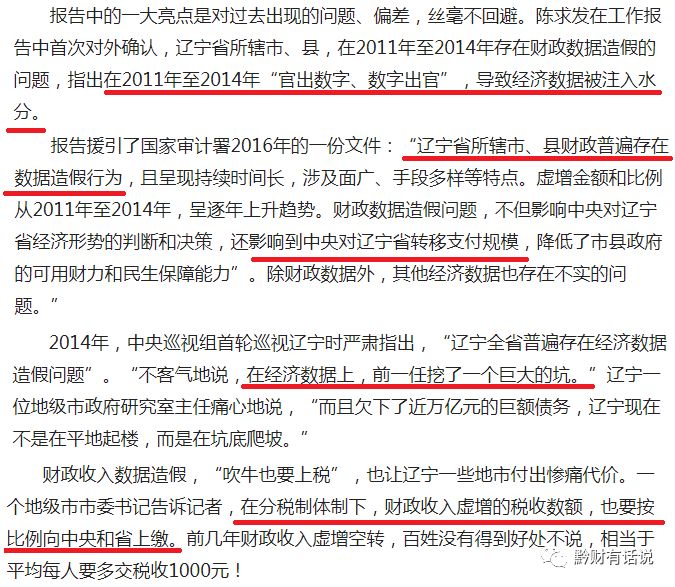

整个历程源自2015年:

2015年辽宁省财政收入比上年减少33.3%。

2016年辽宁省GDP比上年名义减少23.4%,第二产业增加值比上年减少35%,规模以上工业收入只有2013年的45.6%,一半不到。

下图是辽宁省2015-2017年第一轮经济数据“挤水分”的经过,来自塞冬的老文《当不靠谱数据遇见超乐观估计——林氏“吉林药方”一周年(下)》,

下面截图节选自2017年人民日报记者的相关报道,把原因说得很清楚:

总的来说就是数据吹得太多,在当年“营改增”大环境下,分税上缴压力增大,也影响了中央转移支付规模,不得不刺破泡沫。

2017年,内蒙、天津、吉林也参与进来,完成第一轮挤水分:

内蒙2016年财政收入核减26.3%,工业增加值核减40%,2017年GDP比2016年名义减少13.6%。

天津滨海新区2016年GDP核减33.7%。

吉林除省会长春以外,其余各地市2017年GDP的名义增速,大都远低于实际增速:

而第四次全国经济普查带来的经济数据重新核定,则造成了今年年初热闹了很久的第二轮“挤水分”,多省市集体下调2018年GDP数据:

天津:18809.6亿—>13362.9亿,下调29%

吉林:15074.6亿—>11253.8亿,下调25.3%

黑龙江:16361.6亿—>12846.5亿,下调21.5%

山东:76469.7亿—>66648.9亿,下调12.9%

河北:36010.3亿—>32494.6亿,下调9.8%

辽宁:25315.4亿—>23510.5亿,下调7.1%

除以上地区外,内蒙、山西、宁夏、山西、甘肃、青海等也都有2-6%的核减——北方基本全在下调。

与北方相反的是——南方唯一核减的只有广西,大部分南方省市区在经济四普后都进行了一个相反动作——“核增”。

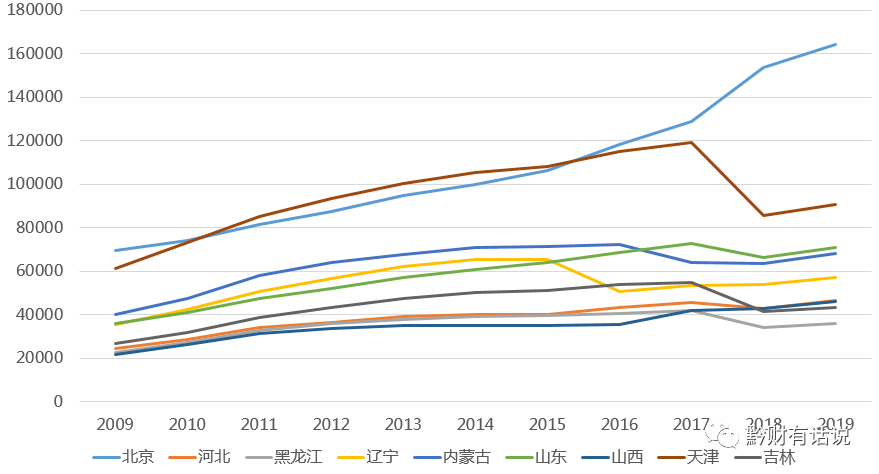

综上,整个祖国偏东北的区域,在经历了前后两轮挤水分后,经济数据大幅退步,如辽宁、吉林已回退到2012年的数字,黑龙江、吉林、山西、河北成为全国人均GDP倒数地区。

下表是“偏东北”地区过去10年的人均GDP走势,除北京持续上扬外,其余各地在挤水分后大都回退到3-8年前的水平。

新旧动能转换困难、难以找到新增长点,是北方许多地区面临的难题——造成这种情况根本原因在哪里?

东北的问题塞冬已说过很多,其全球独一份的自然条件,使其在后工业化时代难以带着1.2亿人口跟上中国的发展速度。

以齐齐哈尔为例,作为黑龙江经济总量第三大城市,也位于黑龙江最重要的经济走廊(哈-大-齐)。从2013年到2018年,常住人口从557万下降到529万。

这个人口下滑趋势只是个开始,作为一个500万+人口的地级市,齐齐哈尔在2018年的小学入学人数只有2.6万人(2010年还有4.2万)——总人口是每年小学入学人数的200倍,未来将是什么趋势大家应该心里有数。

2018年,黑龙江千人出生率5.98,只有日本的82%。

齐齐哈尔、乃至大部分黑龙江的地市,都正在面临类似的问题——在全省普遍老龄化、少子化、人口外流的同时,剩下的人口但凡有点能力的都在向哈尔滨集中。

东北地区人口持续流出,总人口减半,剩余人口高度集中在几个城市圈,其余大部分地区成为机械化大粮仓,成为野生动物保留地,成为连绵的国家公园,将是一个必然的、无法人为逆转的未来。

除东北外,华北地区的问题则在很大程度上受到城市分布格局的影响。

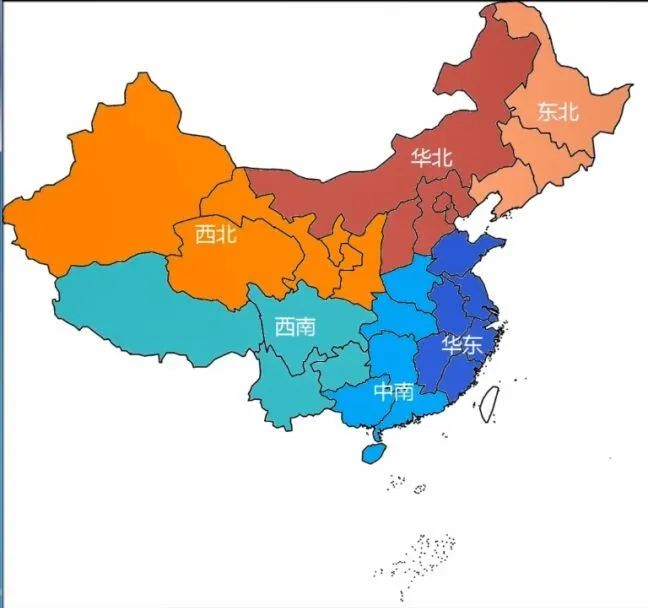

如前文所说,我国在建国初期曾被划分为六个行政大区,如下图所示:

很多人会感到好奇:

山东不是华北么,为什么属于华东?

“中南大区”什么鬼,为什么河南会和广东在一个大区里。

六个行政大区主要从解放战争的作战需要中逐步演化而来,在建国初期成为党政军一体、超越省一级的存在——例如,当年的中南军政委员会主席是林彪,办公地是如今的武汉市委。

后来大行政区的层级虽然被撤销,但它在许多方面、特别是对后工业化时代的地域发展产生了穿越时代的影响。

以建国初的院系调整为例,就是以大行政区为单位进行的。

中南大区当时有两大直辖市——广州和武汉,院系调整的过程也是向这两个城市集中高教资源过程。

建国前的名校河南大学,水利、财经、教育、文艺、植物等专业被调往武汉,成为如今武大、中南财经政法、华中师范、武汉音乐学院、湖北美术学院、华中农学院的一部分。

同样的,山东属于华东大区,而华东大区的高等教育资源也经历了向南京和上海的集中。

建国前的私立名校齐鲁大学,其药学、文学、天文、经济等专业被调往中国药科大学、南京大学、上海财经学院。

山东大学则主要分为了济南、青岛两地多校,向华东大区中心城市南京、上海,以及隔壁大区中心城市沈阳和武汉进行了输送。

类似的,山西大学、广西大学、南昌大学、云南大学等建国前知名的高校,因为其所在地不是大区中心城市,而实力大减。

大区中心城市的许多知名高校也被拆分,但以城市为粒度来看,大区中心城市是受益的。也正是有这样的基础,在20年前的高校合并大赛中,大区中心城市的名校也更有条件合并为超级大学。

除高等院校外,大量与后工业化时代息息相关的上层建筑都与大区中心城市有很大重合——科研院所、中央行政部门区域总部、中央企业区域总部、高端文化艺术机构、军区总部、铁路局、外国使领馆等。

这些上层建筑的分布,到后来也对市场化后非体制内机构的区域总部、外企在华区域总部的布局产生了深远影响。

并不是说别的城市没有,但往往最多只有其中一两样,很难像大区中心城市那样面面俱到,样样俱全。

过去10多年风生水起的武汉、成都、重庆、南京等,都是非沿海大区中心城市在后工业化时代翻身的典型代表。

而北方的问题在于:

要么缺乏大区中心城市,如高考hard模式,没有准一线特大城市的河南山东。

要么虽然挨着大区中心城市,但却是两个难以分享资源的直辖市京津。

而曾经科教文卫和工业实力都相当不错的东北大区中心城市,则因为此前说过的原因,缺乏在后工业化时代的吸引力。

于是,整个北方只有西安具备南方内陆大区中心城市的特点,而西安也是近年来北方少有的经济亮点。

当工业化逐渐走向后期,先进制造业和服务业的占比越来越大,城市和区域竞争力越来越依赖这些“上层建筑”,而不再是传统的煤铁油。

下图是北大毕业生2019年签约就业城市分布情况,前5名里除北京外都是南方城市。东北地区仅吸引到0.89%的北大毕业生,比西北的比例还低。

而西南、华中、西北地区,也正是有成都、重庆、武汉、西安,才能在人才大战中分得一杯羹——成都在2018年吸纳了73名北大毕业生,排名第7。

作为华北大区中心城市,京津的问题很独特,北京是首都,是辐射全国的超级中心城市,具备一切高端要素和吸引力,使得京津之间难以像成渝、沪宁、穗汉那样有各有各的辐射范围、各有各的生存之道——在高端产业方面,是既生京何生津,天津的地位是尴尬的。

天津在几年前曾达到全国省市区人均GDP第一,但许多指标则与其经济数据不相称:

电影票房排名长期在全国十几名,不如人口少得多的杭州、南京,只有隔壁北京的1/4。

地铁人次也在全国十几名,成都地铁里程和天津差不多,但人次是天津的2倍多。

这些都说明了经济活跃度、年轻人活跃度等方面的问题——当天津下调3成GDP数据后,就基本说得通了。

而隔壁的北京则相反,按照北京被赋予的资源数量和质量,原本可能会快速发展为全国经济总量最大的城市(21世纪以来京沪差距一直在稳步缩小),且服务业和制造业并重,逐渐向周边溢出,形成带动作用。

10年前,北京的汽车产量和上海看齐,曾达到过全国第一。

10多年前,北京还是全国仅次于珠三角的手机组装生产基地,以及仅次于长珠三角的电脑组装生产基地。

再加上处于优势的芯片代工、显示面板、石化(10多年前生产全国1/3的乙烯)等制造业基础,与北京最强的软件互联网、金融实力相结合——有点珠三角腾笼换鸟后的感觉。

然而,随着北京过去10年严控人口和产业规模,对普通制造业持续疏解,北京逐渐成为一座基本没有实体产业辐射能力,只是孤立于北方的一个纯服务业信息节点——北京对一位西双版纳科长、佳木斯银行经理的辐射能力,比对一位保定农民的辐射能力更强。

由此可以看出华北的悲剧——资源过度集中于北京,而北京一不让发展、二门槛高难以分享,天津灯下黑,河北历史上政治中心老变而缺乏有积淀、有吸引力的大省会,守着两个大区中心城市却难沾光。

随着北京的疏解和自我阉割,华北地区也从此失去了:由全国性综合型中心城市带动、产业溢出,形成分工合作的机会。

再来聊聊产业:

塞冬此前说过这样一个观点——优质制造业产业带、优质制造业企业聚集点的数量,远少于“迫切想要引资”的城市和地区的数量。高新服务业则比高新制造业更集中。

下面是微博举的曹妃甸的例子:

近年来很多地方都患上了“新动能焦虑症”,传统发展方式潜力耗尽,眼睁睁看着竞争对手城市引进明星企业获得成功,也饥不择食地给地给补贴引来骗子企业,几年后一屁股坏账。

地方政府也确实很为难,因为基本规律就是——后工业化时代的优质企业和产业链不再依托于各地独特的自然资源因素,而更多地考虑其他软性条件,合作密集,聚集性高,数量少,不够各地分。

两年前的文章《破局”中国芯“》中介绍了形成中的“长江流域芯片产业带”:

塞冬把已建、在建和有明确规划的8英寸以上芯片厂进行了梳理(按项目数,不是产能)。如下图所示,可以很明显看到南北方的巨大差距,以及长江流域的领先优势。

显示面板产能如下图所示,地域分布也很清晰。

过去十年发展成功的内陆城市大都有这些特点:

参与到先进制造产业链中,特别是汽车和电子这两个规模大、链条长、吸纳就业多的龙头产业。

依托自主品牌,参与中国产业升级进程,敢对龙头自主企业下注(注意不是骗子忽悠)。

较早意识到做大做强城市规模,把人口当资源而不是包袱。

有敏锐的产业观察力,积极吸引长珠三角产业转移,有强执行力协助企业落地、服务企业成长。

重庆+京东方融资换建厂,成都豪赌吉利沃尔沃,合肥从“最穷省会“之一跃升为电子全产业链,河南一二把手亲出马、郑州富士康半年完成从谈判到开工到投产,都是这方面的典型。

很多时候,省市一二把手是否和龙头企业有密切联系,是否有足够魄力抓住时间窗口完成招商和落地,是否能围绕龙头企业进行整个产业链的转移,在很大程度上决定了过去10年内陆省市的发展命运。

大城市说多了,再举一个南方小城的例子,也是这两年大火的明星企业宁德时代所在地——福建宁德市。

宁德长期以来都属于福建沿海地区里经济较落后的,2012年时,宁德人均GDP比全国平均水平还略低,第一产业占GDP比重高达19%,接近全国平均的两倍。

近年来,依托锂电池产业链,再加上引进的不锈钢巨头(做到全球第一)、铜材料和上汽电动车等大项目,经济增速位居福建这个高增长省份的前列。

2019年,宁德GDP达到2451.7亿,是2012年的2.3倍,比全国平均增速快18%。第四次经济普查后,宁德把GDP上调了13%。未来两三年,这个人口290万的小城市,就能进入全国经济总量百强城市行列。

在宁德时代崛起之前,和多数小城市一样,宁德也面临人口净流出问题,但近年来常住人口已开始回升:

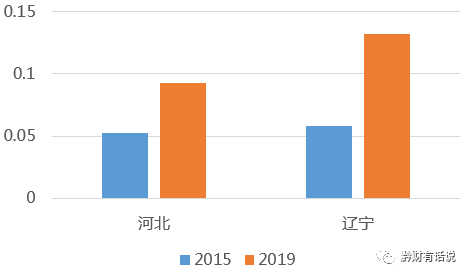

2019年,宁德的二产增加值达到1256亿,增长12.2%,在不长时间里,从依赖海洋农产品的沿海穷市崛起为一座新兴工业重镇。这也是技术换代所带来的工业地域格局变化。

下表为2015年和2019年宁德市的第二产业增加值相对于河北、辽宁比重的变化。

2019年,宁德市的二产增加值已超过哈尔滨,达到沈阳的6成。按现在的趋势,如果过几年,宁德这个以前知名度不高的南方小城,工业体量超过沈阳、唐山等北方传统工业重镇,大家应该也不会太惊讶。

等00后、10后小朋友们长大了,他们心中的中国工业强市,应该和我们的传统观念会有很大不同,比如:

南方小城宁德,工业规模超过哈尔滨。

曾经以休闲和消费著称的成都,工业规模超过天津。

东莞依靠3家自主手机巨头,工业规模超过沈阳+大连之和。

在一代人时间内发生这样的变化,并非只有中国一家,我们来看看美国的情况。

地图中是美国大型都市区(1百万以上人口,都市统计区MSA口径)人口增速排名(2010-2017年)。美国的城市变迁之快,并不亚于甚至超过中国。

红色为增速超过53个都市区平均速度的城市,蓝色为增速超过全美人口增速,黑色为增速低于全美人口增速,粗黑色为人口下降。

美国城市人口变化的趋势,其实和中国很像,大致可以归纳成这么几点:

1、南方的增速快于北方(也和美国新移民多在南方有关)。

2、发展较快的:行政中心城市、互联网中心城市。

3、发展较挫的:东北老工业基地、传统的纯航运/铁路枢纽城市。

4、内陆二线行政中心城市集体崛起。

总的来说,后工业化时代的城市和区域发展,还是能总结出一些基本规律:

大城市化:人口和经济活动继续向活跃大都市及其周边地区集中。

新产业:具有溢价和增长力的新一代制造业和高端服务业比渴望经济发展的地区要少得多,只有少数地区能获得这样的机会——营商环境、行政效率、产业配套等越发重要。

发展要素:上层建筑和信息节点的重要性提升,甚至成为决定性因素,行政中心城市受益。

人成为最大要素:机会多元、包容开放、气候适宜,成为吸引人口和人才的关键。

对各地而言,更多也是要掂量掂量是否应该顺势而为,区域发展上抓大放小,培养有竞争力的产业带,提升上层建筑实力,减少非必要的、只为刷KPI而存在的基建投资,转变观念,为企业服务、为人服务,提升治理能力,和发达地区政府和企业建立长期联系,将地区命运参与到全国产业升级一盘棋当中来。

对普通人而言,也是要认识这些规律,来协助自己做出选择,把人生规划、资产配置和时代趋势相结合,以在10年-20年后获得更大收益。

全文的最后再放个塞冬做的短视频,把1952-2019年各省市区人均GDP的相对值做了个动态展示:

本文数据来源:

新中国六十年统计资料汇编

各省市国民经济与社会发展统计公报

中国统计年鉴,各省市统计年鉴

各地区财政预算执行情况与财政预算公告