汉和资本:投资中的“囚徒困境”

摘要:“囚徒困境”在投资中的表现形式实际上就是资产价格的波动,投资者无法避免,因此对于投资中的“囚徒困境”也没有直接解决的办法。

“囚徒困境”(Prisoner's dilemma)是博弈论中的一个经典例子,从小到人与人之间的相处,大到企业之间甚至国家之间的竞争中,都可以看到“囚徒困境”的存在。那么在权益投资中,也存在“囚徒困境”。今天我们就试着探讨“囚徒困境”在权益类投资中的体现,并寻找应对这一困境的办法。

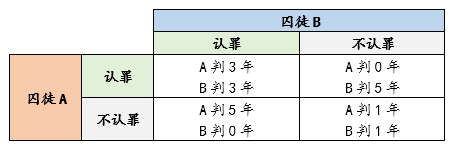

“囚徒困境”是在20世纪50年代被提出的,这个理论可以用一个简单的故事来描述:有A和B两个嫌疑犯在犯案后被警察抓住,并分别关在两个房间里审问。警察知道这两个人有罪,但是缺乏足够的证据,因此希望可以让嫌疑犯坦白交代犯罪事实。于是警察分别告诉两名嫌疑犯:

- 如果两个人都不认罪,那么各判1年;

- 如果两个人都认罪,那么各判3年;

- 如果其中一人认罪,另一人不认罪,那么不认罪一方判5年,认罪一方获得奖励无罪释放。即如果A认罪,B不认罪,则B判5年,A无罪释放,反之亦然;

很显然,对于A和B两名嫌疑犯而言,选择都不认罪是上述情况的最优解,两人分别都只被判1年。但仔细去想,这个最优解并无法达到最终的平衡状态,或者说无法实现,也就是说以上最优解并不符合A和B两个嫌疑犯各自的最大利益。为什么这么说?

以嫌疑犯A为例,在做出选择之前,会考虑到嫌疑犯B可能做出“认罪”或者“不认罪”两种选择。在嫌疑犯B做出“认罪”的情况下,对于嫌疑犯A而言,选择认罪则与嫌疑犯B一同各判3年,选择不认罪则嫌疑犯B会被释放,而A自己被判5年,因此这种情况下,选择认罪对于嫌疑犯A是最优解;在嫌疑犯B做出“不认罪”的情况下,对于嫌疑犯A而言,选择不认罪则与嫌疑犯B一同各判1年,但如果选择认罪,则嫌疑犯B被判5年,而A自己会被释放,因此在B选择“不认罪”的情况下,A的最优解还是“认罪”。反过来对于嫌疑犯B而言,也可以分析得到对他自身而言最优解是“认罪”。因此在上述的例子中,最终A和B两个嫌疑犯选择的都会是“认罪”,虽然对于A和B个人而言这是利益最大化的选择,但是对于A和B两人作为一个整体而言并不是最优的选择。

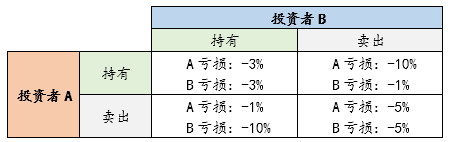

“囚徒困境”也存在于很多其他的领域中,例如商业竞争中企业降价可以获得更大的市场份额,但是行业出现价格战则会影响所有行业内企业的利益;例如发生危险的时候,对于个人而言以最快的速度从大楼内跑出是最好的选择,但是每个人都以最快的速度冲出大楼则会导致通道的堵塞,甚至发生踩踏,反而会增加群体受伤的风险。对于权益投资来说一样如此,举一个简单的例子,假设在一个小型的封闭的交易市场内(参与交易人数非常少),有A和B两个投资者,相互之间并不认识且无交流,参与了同一股票的交易,有一天突然出现了一个利空的消息,这个时候对于这两名投资者而言有这么几个选择:

- 同时选择持有,则股票下跌3%,两人都亏损3%;

- 同时选择卖出,则股票下跌5%,两人都亏损5%;

- 其中一人选择卖出,另一人选择持有,则卖出一方亏损1%,持有一方亏损10%;

这个例子中,对于两个投资者整体而言,最好的选择就是均选择持有,那么两人都是亏损3%。但是套用之前嫌疑犯例子中的分析方式,可以发现最终稳定的结果一定是A和B两名投资者都选择卖出,因为对于两名投资者自身利益最大化的选择都是卖出。因此结果就是两名投资者都亏损5%。

当然这只是一个大幅简化后的模型,实际市场要比这个例子复杂的多,首先参与的交易者远远不止两个,另外能够做出的选择也不仅仅是持有或者卖出,卖出多少、什么时候卖出都是影响的因素。但是简单的模型并不意味着结论的错误,真实市场中参与者面对信息做出的选择和这个例子中A和B两名投资者做出的选择一样,都是基于自身利益预期最大化的选择,但导致的结果是市场中每一个投资者都遭受了更大的损失。

那么为什么投资中会存在“囚徒困境”这个问题?我们从以下几点来看:

1. “囚徒困境”的根本原因是个体理性和集体理性之间的矛盾,也就是个体理性导致的集体非理性。第一个例子中两名嫌疑犯各自追求利己行为对于其自身而言都是理性的选择,但导致的结果是两人都得到了更不利的结果。换到第二个投资相关的例子中同样如此,选择卖出对于两名投资者来说都是理性的选择,但导致的结果是两人都需要承受更大的亏损。

2. 短期影响因素无法预知,也就是说投资者无法提前准确的判断不管对于企业利好还是利空的突发信息。就像上述例子中一样,投资者只能在突发事件出来并了解了之后,才能做出卖出或者持有的操作选择。导致的结果就是短时间内会出现大量投资者集中交易的情况发生。

3. 每个投资个体都是独立的,也就是说作为市场中的单一投资者,是无法知道市场中其他的投资者是怎么想的。也就像上述两个例子中,分别关在两个房间单独审讯的犯人,以及相互不认识且无交流的投资者一样,在做出判断之前是不知道对方会做出怎样的决定。这也是为什么大家会基于自身利益预期最大化做出选择。

相信这个时候各位一定会对投资中的“囚徒困境”的解决方法抱有期待,但结论可能会让各位失望,投资中的“囚徒困境”的问题无法被解决,因为你既无法了解全市场的想法,也无法提前预知事件的发生,更无法解决个体理性与集体理性之间的矛盾。但各位也不用太失望,无法解决“囚徒困境”这个问题,并不意味着没有好的应对方法。我们需要做的就是,接受投资中存在“囚徒困境”存在的事实,并跳出“囚徒困境”来思考投资。

1、 接受投资中存在“囚徒困境”的事实。我们常会在市场大涨或者市场大跌的时候感叹道“市场太不理性了”,这里说的就是市场中所有参与的投资者这个集体的非理性。市场中众多投资者基于自身利益最大化的选择反而会加剧股价短期的波动。换言之,“囚徒困境”中个体理性导致的集体非理性,在股票市场的表现形式就是股票价格的“波动”。而波动是权益类投资的固有属性,对于这点任何一个投资者都是无法避免的,能做的只有忍受。因此,接受投资中存在“囚徒困境”的事实,实际上就是忍受权益类投资期间资产价格的波动。

2、 跳出“囚徒困境”来思考投资。当我们理解了投资中“囚徒困境”的表现形式实际上就是股票价格的波动后,跳出“囚徒困境”来思考投资就很容易理解了,那便是关注资产长期价值的变化,而非短期价格的波动。为什么要关注资产的长期价值?投资中“囚徒困境”根源之一的个体理性和集体理性的矛盾,更准确应该被描述为短期个体理性和集体理性的矛盾。还是回到上述的例子中,A和B两个投资者在知道了对所投资企业利空的消息后,并没有分析这个利空的消息对于所投资企业长期价值是否产生负面的影响,如果对于企业长期价值没有负面影响,那么基于自身利益最大化而做出的“卖出”选择就是个体非理性的表现,而非自身利益最大化的选择;而如果对企业长期价值确实有负面影响,那么即使在股价下跌5%的选择卖出,也不用为此而感到苦恼,因为如果不卖出,之后会损失的更多。因此投资中的“囚徒困境”是表现在短期交易层面的,而根据企业长期价值所做出的投资决策并不会受困于此。

写在最后:

“囚徒困境”在投资中的表现形式实际上就是资产价格的波动,而波动是权益类投资的固有属性,投资者无法避免,因此对于投资中的“囚徒困境”也没有直接解决的办法。投资者能做的只有忍受资产价格的波动,接受投资中“囚徒困境”存在的固有事实。但投资中的“囚徒困境”同样也只限于短期交易层面,根据资产长期价值所做出的判断并不受限于此。因此摆脱投资中“囚徒困境”的唯一方法,便是跳出这个困境,站在更高的层面,以更长远的眼光来对投资进行思考和判断。

声明:

北京汉和汉华资本管理有限公司不对本文中提及的任何一家公司或行业进行评价、预测及推荐,本文仅使用历史实际数据进行观点论述,不构成任何投资建议。

本文章版权为北京汉和汉华资本管理有限公司所有。任何媒体、网站或个人未经本公司授权不得以转载、链接、转贴或以其他方式复制发布/发表。已经本公司授权的媒体、网站或个人在引用时需注明出处为“汉和资本”,且不得对本文进行有悖原意的引用、删节和修改。本公司保留追究法律责任的权利。