如何彻底看透一份研报?

摘要:研报不是会议交流,它并不是一份来龙去脉完整的资料。看之前要带着问题,需要你先建立行业或该公司的基本框架;看了之后,要有结论,要有下一步研究的重点。

1

研报中的“事实、假设、观点”

小密圈里收到一个同学给我的建议:

XXX:刚哥,关注你大半年了,发现你的特点之一是经常会参考券商研报。我在券商研究所行研组实习过,写过不少研报,坦诚来说大部分研报的质量都是很一般的。在我个人看来,大部分券商研报的作用仅停留在帮你整理了一些客观信息,那些主观的观点、判断、预测等非常的“拍脑袋”。不知刚哥怎么看?

毕竟是业内人士,非常了解一份研报有多少水分。但问题在于,个人投资者了解公司研究资讯的渠道有限,研报是最重要的、免费的(对于散户而言)研究资讯来源。

首先,所有的研究都建立在假设的基础上,而求证则有待下一步跟踪,再加上研报这种形式更多是呈现结论性的内容,难免给人“拍脑袋”的感觉。

而研报作为一个所有人都能看到的东西,到你手上又晚了很多天,寄希望于按研报进行买卖,还是以前“靠消息买卖股票”思维的一种体现,几乎没有什么胜算。

事实上,卖方研究团队可以集众多买方的力量,获得上市公司高管、行业内专家的一手资讯(虽然到你手里可能晚几天,而且只有结论的一部分),很多研究员长期研究该行业,其思考深度也非一般投资者可比。

如果没有研报覆盖的公司,连研究的价值都没有,现在卖方服务过剩,不可能有好公司被漏掉。

我现在做为一个专业投资者,有了更多直接的沟通渠道,但我的研究仍然是 “以研报的连续分析为核心”的体系。

正确的对待研报的态度是回归“研究参考”的定位,帮助(而非直接告诉)我们理解一家公司。

其次,研报正确的理解顺序应该是“行业框架或行业研究报告——公司深度分析报告——事件分析研报”。

行业框架研究是让你建立对这个行业方法的基本看法,深度研报的作用是帮助你全面理解一家公司。然而投资者接触的大部分研报都是“事件跟踪型研报”的,包括公告事件的研究、对业绩报告的研究,等等。如果不建立基本研究框架,直接看这些“事件跟踪型研报”,就会觉得看了跟没看似的。

更重要的是,“拍脑袋”不是什么大问题,“大胆假设,小心求证”,研报是有连续性的,往往假设在一份上,求证在后续的跟踪中。

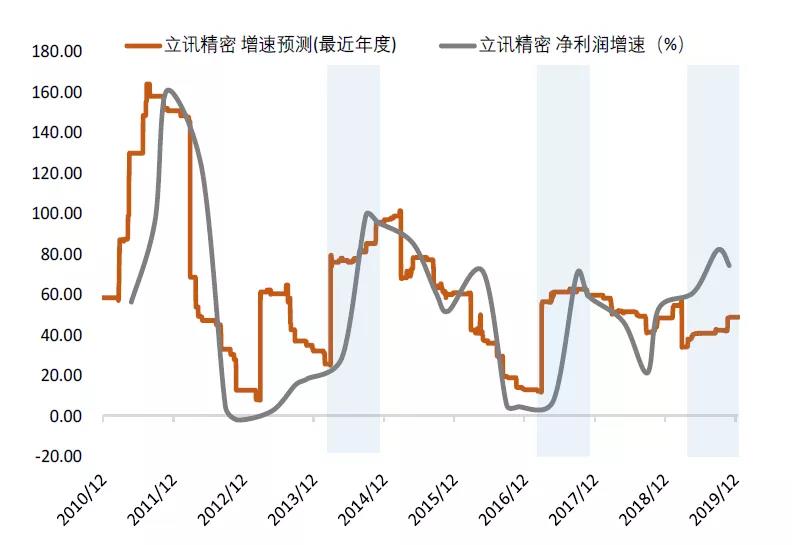

所以我们必须分清一份报告中的“事实、假设、观点”三者的区别,我去年也写过一篇《新手的致命亏损,总是在“不确定”的机会上盲目重仓》,其中以珀莱雅为例,分析了当时(2019年2月)券商是如何建立研报逻辑:

假设:新一代的消费者,愿意选择本土品牌化妆品,且更偏好线上渠道。

事实:珀莱雅是国产化妆品中的中低端偏年轻时尚的品牌,主要客群还是在三四五线城市,近年的线上销售增速很快。

观点:未来三年,线上和线下分别保持30%和10%的增速,并加速单品直营店的开店速度。

(一年过去了,其中的事实有什么变化?假设还存在吗?观点正确与否?本文后半部分将有一个小小回顾)

“假设”是一个大前提,如果你不认同,那就可以直接放弃阅读了;而“观点”则不一定要你相信,这是需要你后续跟踪的。

不过, 分清楚这三者并不光是语文要好,还要有洞察人性——你得知道,卖方研究员的一些“难言之隐”和“话里有话”。

2

卖方研究的立场和话术体系

假设你是一家企业的管理层,手下有十几个下属,那么你了解到的大部分情况肯定都来自下属的汇报,而每一个下属的汇报又都是基于各自的立场、能力和利益关系。其中有一些是事实的客观陈述,有一些是个人的偏见,还有一些是对自己问题的掩饰和工作成果的夸大,还可能代言一些外部利益。

但你却不能因为下属有私心,就把他们一脚踢开,自己去获取一手情报。下属有私心很正常,所以,一方面你要找到既有能力又有职业操守的下属;另一方面,你的大脑里要有一台“自动翻译机”,能还原出被员工过滤了的事实。

现在,你就是那个上司,卖方研究员就好像是你的下属,你只能通过他们了解一家公司,研报就是他们向你汇报工作,你要能识别出优秀研报,就像上司能识别出拍马屁的下属和有能力的下属一样。

被下属蒙蔽,是老板能力不够;看不到研报里“隐藏”的信息,也是你不习惯研报那一套自成体系的话术。

为什么卖方研究员没法实话实说呢?

首先,分析师的大部分信息都要从上市公司处获得,就要跟上市公司搞好关系,尽量不能出现负面的表达,如果觉得公司有大问题,那就干脆不出研报。所以,一旦你发现一家公司之前跟踪的几家研究团队忽然“失踪”,基本肯定公司出大问题了。

其次,卖方分析师的收入与来自买方的分仓佣金,对于一些市场认同度很高的行业龙头,也必须推荐,但分析师如果内心并不认同这些公司,在言语表达上往往人云亦云(想想你是怎么配合同事发言的),看上去自然都是套话废话。

所以要重点分析主推该公司的机构的研报。

最后,分析师的职业成就行业地位往往来自于对黑马的挖掘,来自行业不同的观点,黑马之所以不是白马,正是因为存在明显的弱点,如何既大力推荐,又合理提示风险,是需要研究员在撰写报告时费尽心机的事。

列举几种分析师常用的语术:

第一类是“把观点或假设表达成事实”:“XXX龙头,XXX即将放量”,即将放量的意思不是马上放量,而是“有一定可能性放量”,“有望放量”的意思是“也许会放量”,“期待放量”的意思是“会不会放量我也不知道”,……

第二类是“坏话好说,反话正说”:感到类似“恢复性增长”“短期波动不改长期增长”“危中存机”都是需要警惕的词。

第三类是用一些“高大上”的词来淡化新业务的转型风险:“转型”“渠道战略升级”“技术红利”,都不是拍板定论,是需要我们去跟踪的。

翻译这套术语并不需要“辞典”,想一想,我们平时是怎么跟上司汇报不确定的消息的,怎么汇报“没有进展的进展”的?再想一想,如果我自己是卖方分析师,某一负面或未来不明确又很重要的信息,我们怎么表述才能让它“看上去很美”?

此外,就像下属当然都是报喜不报忧,研报说的大多是优点,所以你可以认为:所有很重要而研报又没有提及的内容,那就都是问题了。

比如说中国好企业一般都是行业空间大、而竞争格局比较差。如果研报中没有关于竞争格局的描述,就说明竞争格局一般,我们反而更要了解其竞争格局差到什么程度。

作为老板,还有一个很重要的听汇报的技巧,如果一件事情很重要,参与者又多,可以分别找很多下属来,一个个的谈话,了解他们对这件事的看法,不同的人从不同的角度,最终就能形成一个更全面立体的印象。

这个方法是有心理学研究支持的,群体进行了充分沟通之后的共识,往往比其中最聪明的人的判断,还要准确。

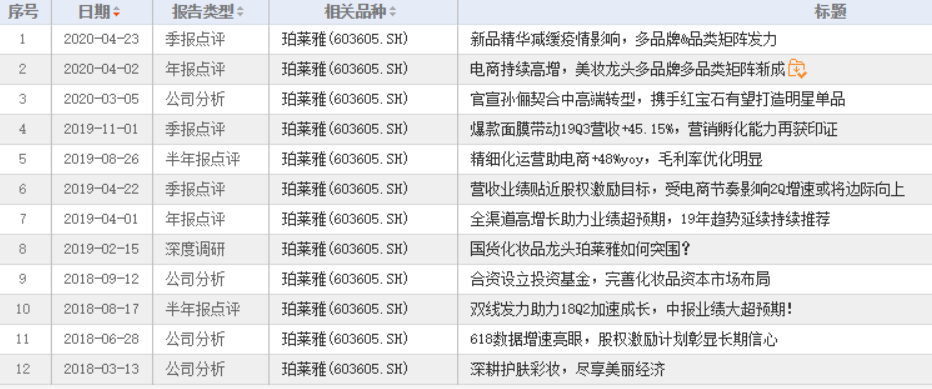

这个方法在研报学习中,被我称为“研报群阅读法”。下面,我就以恒顺醋业公布年报之后的众多研报为例,介绍一下这个方法。

3

研报群阅读法

在读这些研报之前,我们必须对恒顺醋业这家公司有一个框架性的看法:

1、醋是必选消费品,行业集中度很低,是一条优质赛道;

2、恒顺醋业是老字号,有根据地市场,目前最大的挑战是克服醋口味的地区性差异,提高全国渗透率;

3、恒顺是地方国企,前几年多业经营,走了一段弯路,近年开始重回主营,做大做强主业,但国企如何建立激励机制,是公司面临的一个大课题。

建立了这个框架性的结论之后,大家先用十秒钟的时间迅速浏览下面这16个标题:

然后回忆一下,其中最经常出现的词(有意义的)是什么?

尽管有几份出现了“加快”“加速”的字眼,但最出现的字眼还是“稳”——想一想,我们在跟上司汇报工作时,什么情况下频频使用这个“稳”字?

这个字眼“翻译”过来的意思是:本来预期就不高,实际也是刚好达到预期。

一半以上的都出现了“改革”的字眼,但更多的描述是“静待改革”“可期”,接着前面的稳字,在一个需要“改革”的时候,呈现出一个“稳”字,只能说明改革任重道远。

但其中重点跟踪的机构的报告中有“改革步伐加快”的字眼,所以要看一看具体内容。

实际描述是“19 年底新董事长上任释放积极信号,预计将进一步深化产品、营销、激励改革,推动内部提效”——实际上还是预期,是需要跟踪的重点。

另外还有两份报告提到了“毛利率提升”,需要去看一看具体原因是什么,是提价?还是高端占比提升?还是费用优化?为什么毛利率上升没有提升整体利润增速?

结果是既有主力产品提价因素,也有高端占比提升因素,但因为管理费用上升,导致整体利润增速一般——这其实是有一点让人困惑的。

所以整体上看,恒顺并没有明显的变化,股价目前的强势,只是随着板块跟涨而已。

小结一下“研报群阅读法”,在事件发生之后,研究机构纷纷发布报告,把它们放在一起,比较标题,跟自己已经建立的研究框架进行比较,看大的基调有没有什么改变,再重点看看有哪些不同的描述,最后看这些不同的描述的原因是什么。

除了“话中有话”之外,研报还有一个比较有争议的地方,就是预测业绩。

4

关于盈利预测

有一种观点,研报主要看逻辑,业绩预测不用看。

前半句肯定正确,但研报给出的业绩预测也是比较重要的。重要之处不是分析师预测的准,而是因为我们需要把研究结果进行量化。

所有的研究都是要落到交易上,交易必须量化,定性研究中同样被认为是好公司的,三年复合增长30%和三年15%,当然不一样,除非你自己对对业绩进行预测,否则,分析师的预测你还是要看。

业绩预测不是“要不要看”的问题,而是“怎么看”的问题。

首先,最重要是今后两三年的增长率,不同的增长率对应着不同类型的公司,这是定性研究中最重要的判断依据之一。

特别是市场对一家企业较为一致的看法,哪怕未来会偏离,但至少影响到目前的估值。

其次, 如果把一家机构的不同时间的研究报告连起来看,你会发现,预测本来就是动态调整的,所以重要的不是预测数值,而是数值的变化方向,是向上调整,还是向下调整,调整多少。

最后,投资者往往特别在意预测准不准,这就把研究当成“算命”了,巴菲特早就批判了这种倾向,这叫“精准的错误”,宁要“模糊的正确”,不要“精准的错误”。

研报只是帮助你理解公司的资料,就算相差10%,只要方向正确,也基本不影响最终的投资收益,我们的目标是星辰大海,不是月球和人造卫星。

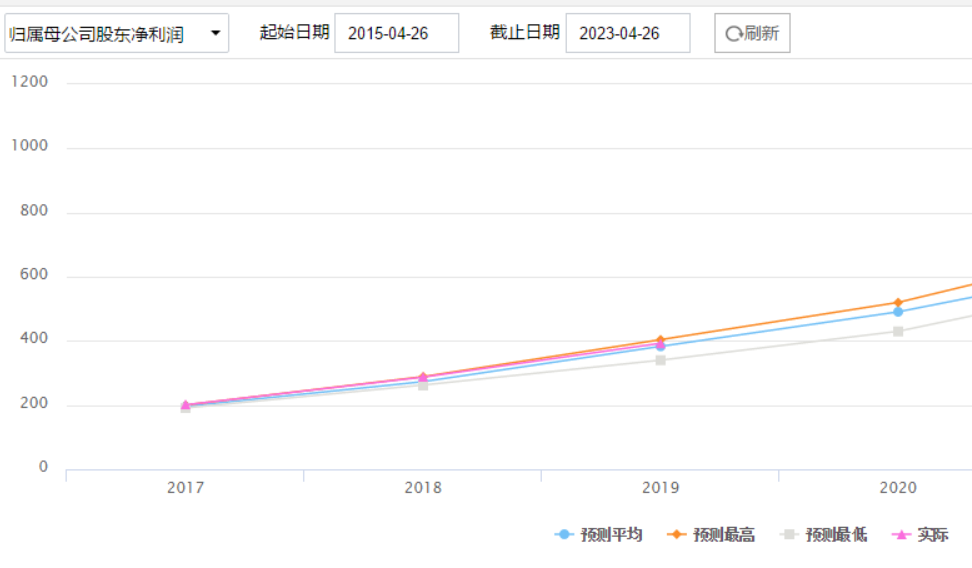

不过,分析师常常是拍脑袋出预测的,特别是复杂的行业和业绩波动大的公司。为了谨慎的处理这些数据,我们还需要统计过去一两年,机构预测业绩和实际业绩的吻合程度。

把历史预测串起来分析,已经属于“历史分析法”,事实上,我认为研报最重要的功能就留存了各个时期市场对公司的看法的变化轨迹,让历史告诉未来。

以我开头提到的珀莱雅的那份研报为例。

5

利用研报进行“历史分析”

在这份珀莱雅去年2月份的研报中,分析师的观点是:未来三年,线上和线下分别保持30%和10%的增速,并加速单品直营店的开店速度。

一年过去了,珀莱雅的年报也发布了,结果如何呢?

结果是线上增速远远超过预期,达到50%,而研究员认为的子品牌和多品类拓展战略也得到证实;而线下增长10%,刚好符合预期,但线单品直营店的开店速度并没有起色。

去年2月到现在,股价上涨160%,业绩上升40%,估值水平上涨了80%,估值的影响远高于业绩的影响。

珀莱雅已经从传统品牌变成了一个线上品牌(线上营收占比超过50%),从护肤为特色的功能性品牌变成全品类的化妆品品牌,这才是估值提升的原因。

回归到去年的那份研报,我觉得它验证了研报的作用:逻辑判断最重要;业绩趋势向上时,预测往往落后于实际(反之亦然),对强势产品或渠道的预测往往趋于保守。

所以我前面才说,数据准不准是其次的,方向才是最重要的。

今年天风对年报的标题是“电商持续高增,美妆龙头多品牌类矩阵渐成”,季报是“新品精华减缓疫情影响,多品牌&品类矩阵发力”。

前一半是事实,后一半是观点,这个“多品牌类矩阵”说法显然比去年的观点(去年的标题是“全渠道高增长助力业绩超预期,19年趋势延续持续推荐”)更进了一步。

但它仍然是一个观点,能否能成立,是否可以未来的业绩增速来支撑近70倍的估值,这不是我们现在可以判断的,而要留给我们未来的持续跟踪研究。

研报的“历史分析法”,可以帮助我们更好的理解一家公司的成长脉络,尤其是消费股,你只要翻一翻这些公司历史高低点时的研报,就等于持有了几年。

感受一下研究重点的变化——

这是我认为研报的最重要的作用,如果大家感兴趣,我会专门写一篇文章,详细介绍我的研究方法。、

总结一下研报的几个分析重点:

1、“假设、事实、观点”三要素

2、研报的话术体系

3、研报群研究法

4、如何看待业绩预测

5、研报的“历史分析法”

重点是,不能光看,研报不是会议交流,它并不是一份来龙去脉完整的资料。看之前要带着问题,需要你先建立行业或该公司的基本框架;看了之后,要有结论,要有下一步研究的重点。