格上宏观周报:节前避险情绪升温,持股还是持币过节?

摘要:受海外疫情反复、美股波动以及国庆长假前夕海外资金流出、避险情绪回升的影响,本周A股市场风险偏好下行,各大指数跌幅均在2%以上

格上研究中心

一、本周各类资产简析

1、A股市场—盈利兑现成为核心,低估值板块阶段性占优

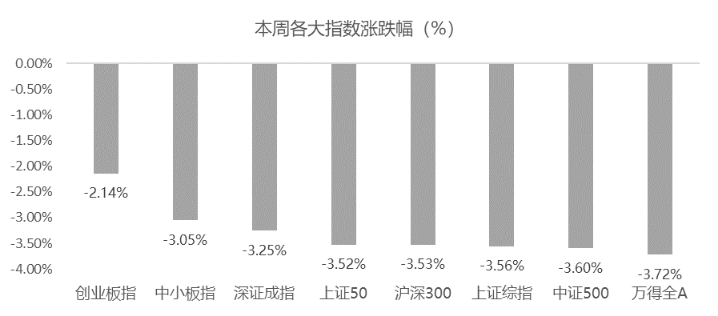

受海外疫情反复、美股波动以及国庆长假前夕海外资金流出、避险情绪回升的影响,本周A股市场风险偏好下行,各大指数跌幅均在2%以上,其中,代表全部A股走势的万得全A指数下跌3.72%,上证综指、深证成指分别跌3.56%、3.25%,创业板指下跌幅度相对较小,仅有2.14%。本周A股相比上周再度缩量,日平均成交额回落至6513亿元左右,北上资金净流出247.10亿元。

从行业来看,28个申万一级行业中,只有医药生物实现了0.51%的涨幅,其他行业均呈现下跌,有色金属、汽车、房地产、建材、建筑装饰跌幅居前,分别为7.20%、6.47%、6.35%、5.70%、5.63%。

我们认为,海外市场的震荡是本周A股回调的主要诱因,近期欧洲疫情二次爆发、英国脱欧过渡期临近结束、美国财政刺激计划难产都对海外市场产生了一定扰动,在国庆假期前A股投资者避险情绪升温时传导到A股,引发A股回调。

但决定A股走势的根本原因,仍是我国国内企业盈利与流动性的变化。

从宏观环境来看,8月份经济数据依旧亮眼,经济增长仍处于弱复苏状态,盈利仍具备支撑;

从流动性来看,目前虽然十年期国债利率上行到3%以上,但短期内很难大幅收紧,仅仅是边际收紧,仍会保持适度宽松。

因此,在“盈利弱复苏+流动性适度宽松”的环境没有发生实质性变化之前,股票类资产仍然具备性价比,短期呈现区间震荡或者震荡上行,未来更多是结构性机会,个股选择成为重点。

如果在海外疫情、美国大选、台海局势以及中美摩擦的扰动之下,市场继续回调,投资者也无需太过担心,我们认为,3000点的底部十分扎实,该点位对应着下半年周期板块大幅拉升的位置,而目前经济已经逐步企稳,基建投资、房地产投资以及工业生产均达到疫情之前的水平,因此,该底部跌破的概率很小,短期上证综指大概率在3100点-3450点进行震荡,如果市场跌到3200点下方,是投资者进行操作比较好的时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

整体来看,下半年市场风格很难极端转换,会呈现一定的再平衡。在利率有所上行,经济逐渐恢复的背景之下,低估值周期金融板块有望阶段性占优,对市场起到稳定器的作用。而高估值板块短期估值会有所消化,但业绩仍然具备支撑,未来有望继续上行。

1)目前盈利增速高的周期性行业上行空间更大,比如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色等板块,将成为接下来资金的重点挖掘领域,而银行、非银、地产、钢铁、煤炭等等也具备盈利的边际好转空间,但涨幅空间相对有限。

2)科技医疗以及必需消费品盈利增速仍然具备绝对优势,但目前估值处于历史相对高位,短期存在一定的估值消化压力,估值有所消化之后,有望继续上涨,但个股继续加剧分化。

2、债券--短期维持震荡,很难出现趋势性大机会

本周十年期国债收益率继续围绕3.1%震荡,主要在于国债地方债发行的冲击,另外,央行目前也是采取了高频率、小幅度的方式进行流动性的微调。

5月以来,货币环境边际收紧,利率开始上行,十年期国债收益率一度突破3.1%。目前来看,经济数据不断改善,基本面随之好转,对债市形成一定的利空,市场的核心矛盾聚焦到资金面,但短期大幅收紧的可能性较弱。

整体来看,利率债走势大概率呈现震荡,很难有趋势性大机会,而信用债在“宽信用”的背景下,配置机会边际好转,可以适当关注中高等级信用债的投资机会。

3、汇率--短期波动加大,谨慎看多,长期坚定看多

8月份以来,美元兑人民币从7.0左右最高升值到6.75左右,近期在海外疫情反复以及权益市场波动加大的情况下,又呈现小幅贬值。

从10月份来看,不确定性因素增加,比如全球疫情二次反复以及中美贸易摩擦,在这过程中可能会呈现一定的波动,短期谨慎看多。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--大趋势仍然向上,但短期震荡加剧

本周商品市场呈现震荡,但在全球经济恢复的背景下,商品市场的大趋势仍然是向上的,但虽然经济数据延续好转,回升速度在边际放缓,对应到商品市场,近期上行速度也有所放缓

整体来看,下半年商品大概率仍呈现震荡向上的态势,但由于需求端以及供给端均难以大幅发力,大的趋势性行情较难看到。

二、本周重要事件回顾

1、9月27日,统计局公布8月规模以上工业企业利润数据,从1—8月累计数据看,工业企业利润累计同比下降4.4%,降幅比1—7月份进一步收窄3.7个百分点;单月来看,8月同比增长19.1%,前值19.6%,预期19.6%

格上认为:8月份,我国工业企业利润增速延续了稳定增长的势头,反映国内经济持续恢复,企业经营不断好转。具体来看,主要有以下两个要点值得关注:

1)装备制造业利润保持较快增长。8月份,装备制造业利润同比增长23.1%,拉动全部规模以上工业企业利润增长8.1个百分点。其中,通用设备制造业利润同比增长37.0%,电气机械和器材制造业增长13.3%,增速分别比7月份加快11.0和5.2个百分点;专用设备、电子、仪器仪表等三个行业利润延续两位数增长;受生产增速回落、投资收益减少等影响,汽车制造业增速较7月份有所回落,但仍保持55.8%的快速增长,明显高于工业平均水平。

2)上游行业利润明显修复。受益于需求回暖和原油、铁矿石等国际大宗商品价格持续回升,采矿业利润明显修复,原材料制造业利润增长加快。8月份,采矿业利润同比下降11.9%,降幅比7月份大幅收窄28.7个百分点;原材料制造业利润增长32.5%,增速比7月份加快17.8个百分点,拉动规模以上工业利润增长6.7个百分点。

收入和成本两方面的改善对此均有贡献:

1)生产和需求稳定恢复,拉动营业收入加快增长。8月生产和需求的继续恢复,推动了工业企业销售的增长,推动工业企业营业收入同比增长4.9%,比7月份更加快1.6个百分点。

2)随着减税降费等优惠政策的持续发力,企业经营成本继续下降,8月份,规模以上工业企业每百元营业收入中的成本同比减少0.47元、费用同比减少0.02元。

三、下周重点关注事件

1、9月官方制造业PMI将公布

下周,9月官方制造业PMI、非制造业PMI将公布。统计局8月31日发布的8月制造业PMI录得51.0%,比上月略降0.1个百分点,连续六个月保持在临界点以上。业内指出,制造业PMI表现平稳,特别是需求继续恢复,新订单指数连续四个月回升,释放经济景气持续恢复向好的积极信号。

2、4600亿元逆回购将到期

本周央行公开市场累计开展9200亿元逆回购操作,因本周有4200亿元央行逆回购到期,央行本周净投放5000亿元,创8月8-14日那周以来的单周最大净投放量。

Wind数据显示,下周公开市场有4600亿元逆回购将到期。为维护季末流动性平稳,央行9月25日以利率招标方式开展了900亿元14天期逆回购操作,中标利率2.35%,当日有1100亿元央行逆回购到期,因此实现净回笼200亿元。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。