格上宏观周报:抱团行情有所松动,下阶段投资机会在哪里?

摘要:本周A股震荡下行,各大指数表现不佳,仅有科创50、上证50等少数指数较上周上涨,深成指、创业板指、中小板指跌幅在2%左右。本周北向资金净流入179.60亿元,沪股通流入44.87亿元,深股通流入134.73亿元。

格上研究

1、A股市场回顾

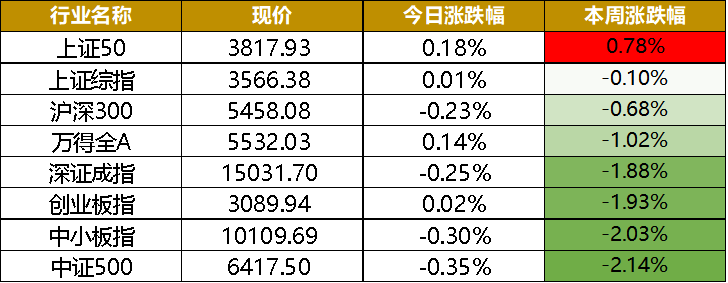

指数表现:今日上证指数微涨0.01%,报3566.38点,深证成指收跌0.25%,报15031.70点,创业板指微涨0.02%,报3089.94点,两市成交额为10365亿元。

本周A股震荡下行,各大指数表现不佳,仅有科创50、上证50等少数指数较上周上涨,深成指、创业板指、中小板指跌幅在2%左右。本周北向资金净流入179.60亿元,沪股通流入44.87亿元,深股通流入134.73亿元。

数据截至:2021/1/15,数据来源:Wind,格上研究整理

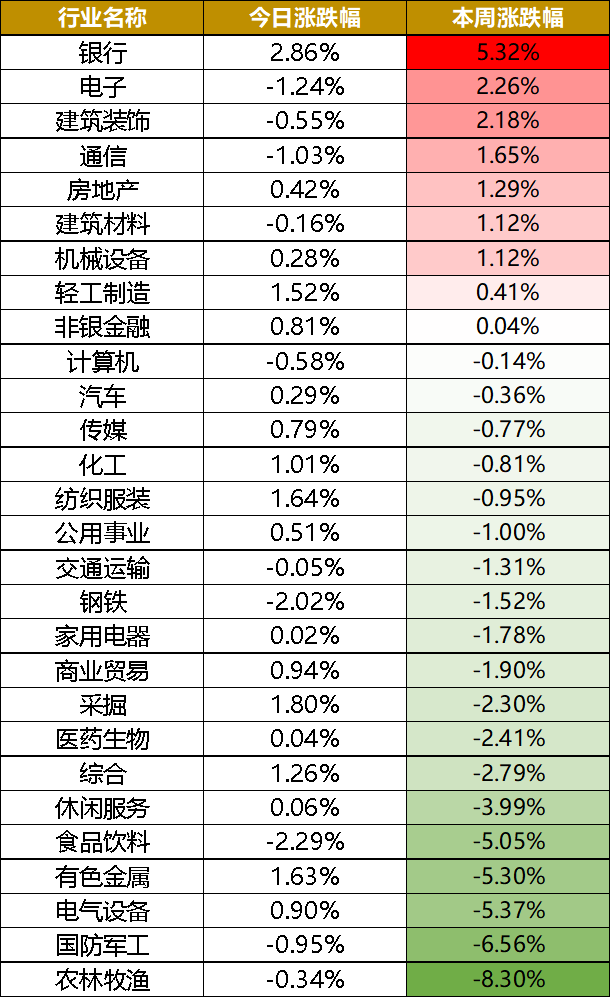

行业表现:今日28个申万一级行业有18个上涨,银行、采掘、纺织服装涨幅居前,分别为2.86%、1.80%、1.64%,食品饮料、电子跌幅超过2%。

本周银行、电子、建筑装饰领涨,涨幅分别为5.32%、2.26%和2.18%,农林牧渔领跌,跌幅超过8%。

数据截至:2021/1/15,数据来源:Wind,格上研究整理

上周末,市场对抱团的讨论逐渐激烈,一周以来,白酒、军工、新能源波动加剧,不少投资者比较关心的是,抱团行情结束了吗?我们进行如下分析:

我们认为,从A股走势以及明星基金经理操作来看,抱团确实出现了松动。这些抱团的龙头股中,多数仍具备盈利增长确定性,但过高的估值压低了收益空间,机构投资者会权衡收益和风险的相对性价比,选择阶段性调仓,增配前期涨幅不大但具有业绩增长逻辑的行业或个股,比如周期、金融以及部分低估的科技板块。

大多数行业龙头的业绩增长确定性逻辑仍在,因而在经过阶段性回调后,随着性价比上升,可能还会被买回来,接下来可能会重复这一过程。需注意的是,前期基本面支撑不足的概念龙头股,投资者进行警惕。

那么,接下来的行情会如何走?

在一季度企业盈利增速将延续上行,修复预期加强。近期的春季躁动,除了盈利,流动性超预期宽松也成为重要催化剂。但12月份以来的流动性宽松,主要是央行为了应对信用风险扩散以及年底资金面紧张,未来继续大幅宽松的概率很小。因此,目前春季躁动可能仍会延续,但进入了后半场,波动会相应加大。

接下来流动性方面需要注意:第一,12月以来流动性边际好转,利率有所下行,但随着春节之后开工,货币政策可能会相比年初有所收敛;第二,经济回升速度加快,无风险收益率也会相应有所上行。

整体来看,目前十年期国债收益率为3.12%,与去年同期水平相当,匹配到经济需求,未来大概率3%-3.5%区间震荡,估值不会有太大的下行压力,“盈利兑现”仍是主要支撑,市场大概率呈现结构化行情,个股选择成为关键,非常考验管理人的能力。目前进入业绩预告披露窗口期,未来着重关注行业以及企业盈利的变化。

接下来,哪些板块大概率表现更优?

我们仍然认为,全球经济修复仍是当前的主要逻辑,一季度的投资机会主要在几方面:强周期(有色、化工、能源、金融等),高端制造(机械设备、电气设备、材料、电子等),可选消费(家电、酒店、航空等)。另外,估值较低的传媒、通信板块的优质个股,随着业绩回暖,也可关注。

2、当周重要新闻解读

本周,有三组重要数据出炉:周一,统计局公布12月通胀数据,周二,央行公布12月金融数据,周四,海关总署公布12月进出口数据。下面我们回顾相关热点,并作简要分析。

热点一:12月CPI同比涨0.2%,预期涨0.1%,前值降0.5%,PPI同比降0.4%,预期降0.7%,前值降1.5%。

格上认为:不管是CPI还是PPI均呈现小幅上行,CPI主要是受到猪肉价格的阶段性小幅回升影响,PPI主要受到大宗商品价格影响,PPI同比上行代表上游强周期企业的盈利增速提升,有利于顺周期行情的继续演绎。

热点二:12月新增社融1.72万亿,前值2.13万亿,社融存量同比增长13.3%,前值13.6%,M2同比增长10.1%,前值10.7%。

格上认为:12月金融数据表现整体不及预期,主要影响因素是,监管要求压降信托贷款、永煤事件影响企业债发行,不过目前企业的中长期贷款仍会表现较好。

需要注意,社融增速拐点已经出现,引发市场对信用收缩的担忧,市场会有所波动。不过央行会保持政策的连续性、稳定性以及可持续性,结构性精准(小微、民营企业以及高科技企业)投向仍会继续,收缩幅度相对有限。

热点三:12月份我国(以美元计)出口增长18.1%,预期增15.2%,前值增21.1%;进口增长6.5%,预期增4.6%,前值增4.5%。全年来看,出口增长4%,进口下降0.7%。

格上认为:12月份出口继续高速增长,超出预期,主要源于疫情冲击下的替代效应以及海外需求的回升,而受益于出口高速增长的相关板块仍具备支撑,比如家具家电、电子、机械设备等。展望2021年,预计出口增速大概率将保持在5-10%之间,仍将保持相对高位。

3、各类资产投资建议分析

4、下周重点关注事件

12月经济数据及四季度GDP即将公布

继本周通胀、金融、进出口数据公布后,下周,统计局将公布12月经济数据及四季度GDP数据,届时我们可以对国内经济的总体运行状况有更清晰的把握。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。