格上宏观周报:钢铁板块大涨8.02%,如何看待后期行情?

摘要:本周创业板指下跌2.42%,中证1000上涨0.60%,大小盘继续分化,如何看待当前市场?下周重点关注:3月份金融数据以及经济数据。

A股市场回顾

指数表现

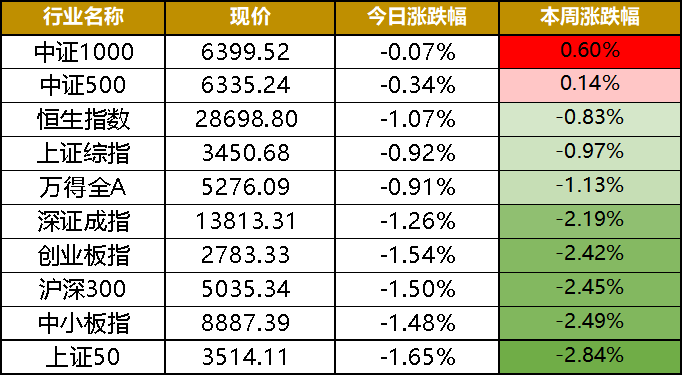

今日上证指数下跌0.92%,报3450.68点,深证成指下跌1.26%,报13813.31点,创业板指下跌1.54%,报2783.33点,两市成交额为6946.5亿元。

本周,A股震荡下跌,创业板指下跌2.42%,中证1000上涨0.60%。本周北向资金净流出53.26亿元,沪股通流出57.57亿元,深股通流入4.32亿元。

数据来源:Wind,格上研究整理

行业表现

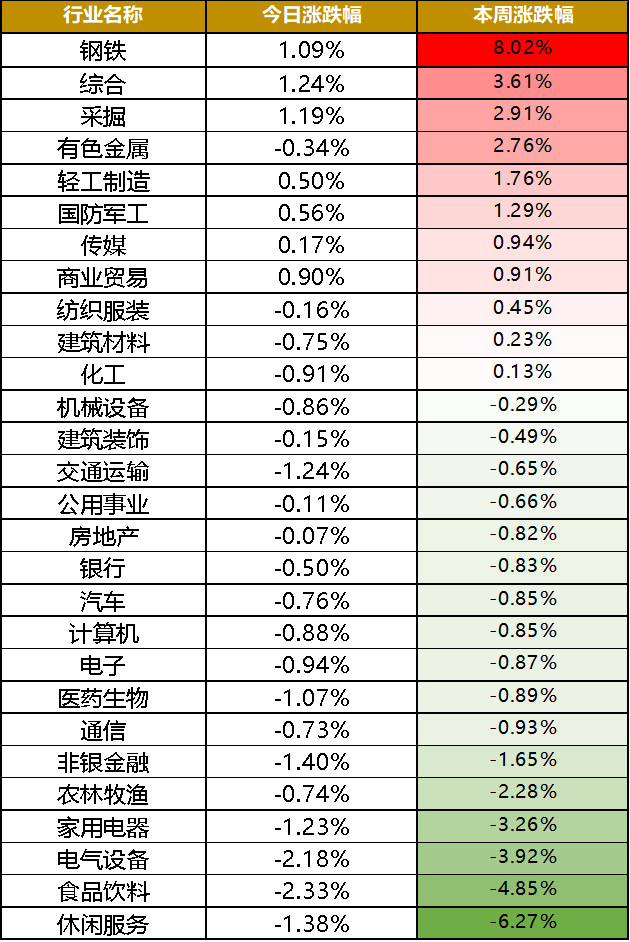

今日28个申万一级行业仅7个上涨,综合、采掘、钢铁涨幅超过1%,食品饮料、电气设备跌幅超过2%。

本周来看,受益于碳中和以及钢铁去产能政策影响,钢铁板块大涨8.02%,综合、采掘、有色金属涨幅均在2%以上,食品饮料、休闲服务跌幅均在4%以上。

数据来源:Wind,格上研究整理

上周抱团股有所回暖之后,本周又发生回调,近期不少投资者对行情逐步乐观起来,对于接下来的行情,我们进行如下分析:

1)如何看待近期市场的小幅反弹?

近期在一季度预告的披露之下,抱团股呈现了阶段性反弹,我们认为,目前并不具备大幅抬升的基础,不宜过度乐观,未来部分高估值个股仍存在估值消化的空间,短期战略上仍以防御为主,股票估值与盈利的匹配性会更加苛刻,选股也逐步从大市值往中小市值进行一定的延伸。

2)接下来市场会面临哪些扰动因素?幅度有多大?

从经济增速来看,近期公布的PMI数据表现亮眼,反映了经济基本面的强劲。但进入二季度,环比指标将呈现下滑,经济将从“填坑式扩张”转向“降温”,届时经济增速也会出现下滑。

从信用环境来看,二季度社融以及M2增速回落速度会加快,尤其是一季度经济增长强劲的背景下,未来政策小幅收缩也是正常的,但不管是社融还是M2将匹配名义GDP的需求,收缩的幅度有限,不会出现2018年的状况。

从通胀来看,不管是美国CPI还是国内的PPI,在二季度会迎来全年的高点,这将会对长端利率造成阶段性扰动。

因此,二季度受到“盈利增速阶段性下行+紧信用+美国通胀超过2%“的影响,波动仍会存在,大概率会迎来全年比较好的布局时点。

3)那么,市场回调的空间有多大?

由于二季度经济回落空间、信用收缩空间以及美国政策转向的幅度,大概率均在可控范围内,因此,今年不会有大的系统性风险,仍存在结构性机会,精选性价比较高的个股成为关键。

从指数来看,由于在2020年7月中旬之后,市场进入了盈利兑现的阶段,各大指数去年7月份下沿的支撑力度很大,很难跌破,预计短期会在下沿上方进行震荡,个股之间的分化加剧。

4)配置方向如何?

目前建议投资者进行相对平衡的配置,在二三季度采取逐步加仓的策略,平衡整体组合的波动,从配置风格上,建议仍聚焦在精选个股的管理人上,但风格可以适当分散,比如大盘股以及中小市值个股风格的基金均进行适度配置。

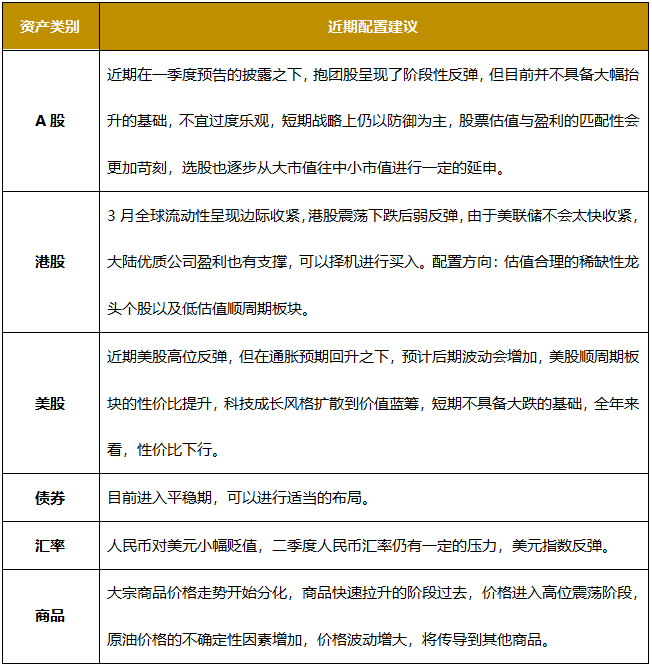

各类资产投资建议分析

下周重点关注

3月金融数据、投资、消费、工业增加值数据发布

着重关注社融以及M2增速的变化,信用端的收缩情况将影响市场的情绪;制造业以及消费是否呈现较好的回升,也将对接下来经济增长的预期表现产生变化。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。