七大策略规模以上机构7月业绩快报:7月七大策略势头有所放缓,其中六大策略均为正收益

摘要:7月国内宏观上半年 GDP 同比增长 2.5%。最新公布的 6 月工业企业利润单月同比上行 1%,虽行业利润格局仍没有改变但有所改善。

7月国内宏观上半年 GDP 同比增长 2.5%。最新公布的 6 月工业企业利润单月同比上行 1%,虽行业利润格局仍没有改变但有所改善。上游行业利润增速领先,但增速边际回落;制造业利润继续承压,但下跌幅度较前值明显缩窄。行业层面,受地产断供潮影响导致权重股带动万得全 A 和沪深 300 快速下跌,大金融、地产大幅下跌。同时,政府继续加大新能源领域的政策支持,相关板块保持强势。受疫情在国内多地反复的影响,商贸零售、休闲服务、食品饮料板块表现低迷。整体来看,7 月环保、机械设备、汽车等高景气度行业表现靠前;银行、食品饮料、建筑材料表现靠后。商品方面,7月PPI同比由上月的6.1%下降至4.2%,环比由上月的持平转至下降1.3%,结束了自2月以来的环比上涨,主要与生产资料价格的下降有关。其中原油、有色等国际大宗价格的回落带动国内相关行业价格下降。

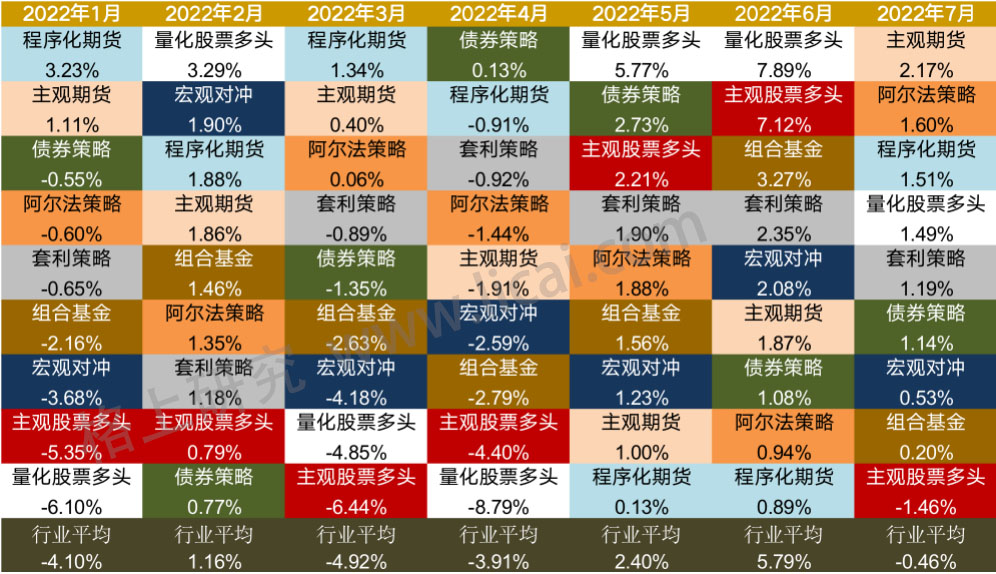

策略方面,行业平均收益为-0.46%,七大策略中仅有主观股票多头为负收益,七大策略中主观期货收益排名第一为2.17%,本月主观股票多头垫底为-1%。

来来来源:以上各基金的收益数据均由其基金管理人提供,格上研究整理各策略私募机构业绩表现

来来来源:以上各基金的收益数据均由其基金管理人提供,格上研究整理各策略私募机构业绩表现

上榜机构标准:

1.主观股票策略:机构成立两年以上,协会规模不低于50亿。

2.债券策略:机构成立两年以上,协会规模不低于50亿。

3.量化股票多头策略:机构成立两年以上,协会规模不低于10亿。

4.期货策略:机构成立两年以上,协会规模不低于10亿。

5.套利策略:机构成立两年以上,协会规模不低于10亿。

6.阿尔法策略:机构成立两年以上,协会规模不低于10亿。

7.宏观对冲策略:机构成立两年以上,协会规模不低于10亿。

8.各策略对外公布产品数量需大于2只。本报告仅统计净值披露日为2022.07.24-2022.07.31且对外开放的产品,如有例外均在榜单下标出。

主观股票策略

量化股票多头

债券策略

管理期货策略

相对价值策略

宏观对冲策略