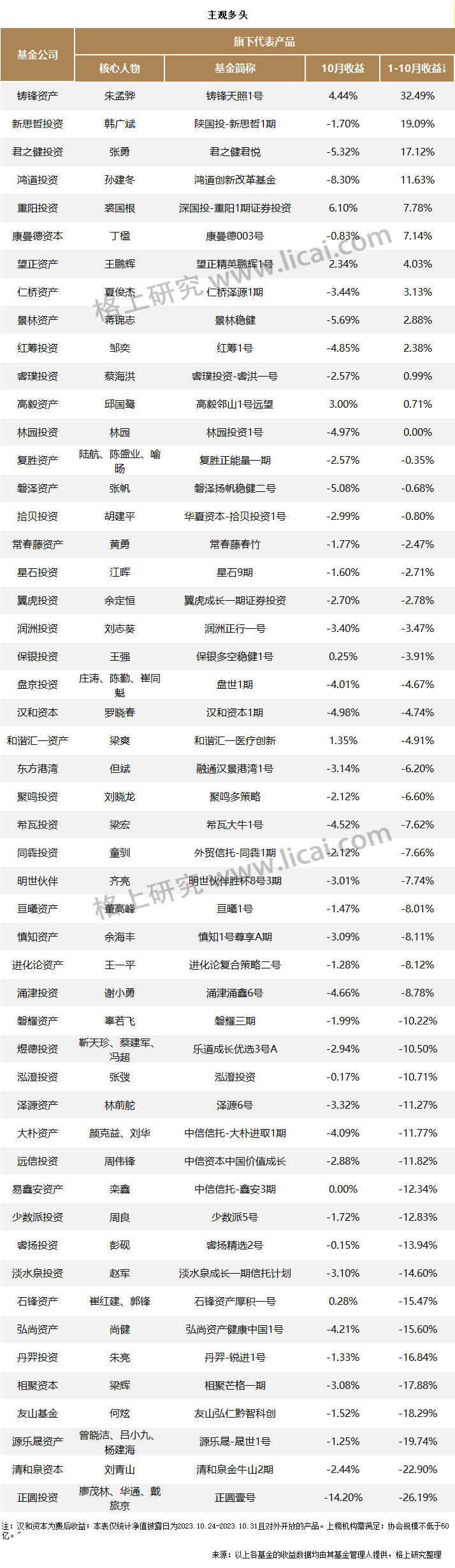

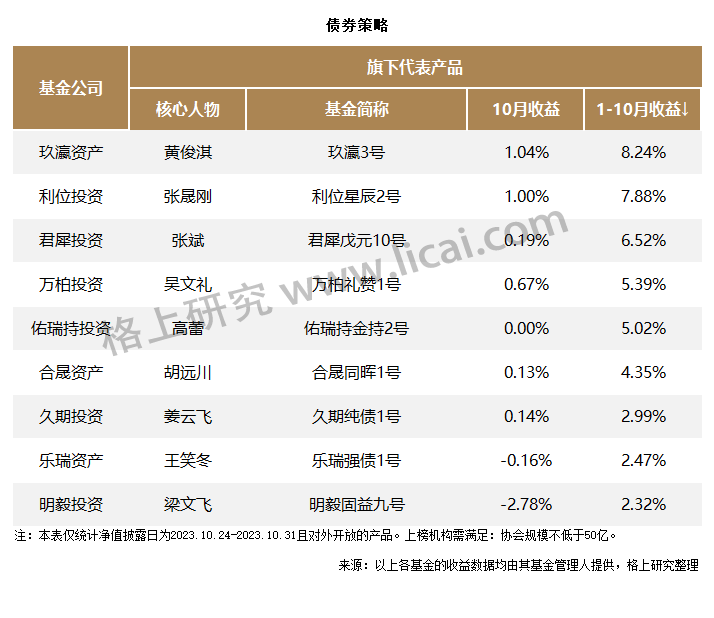

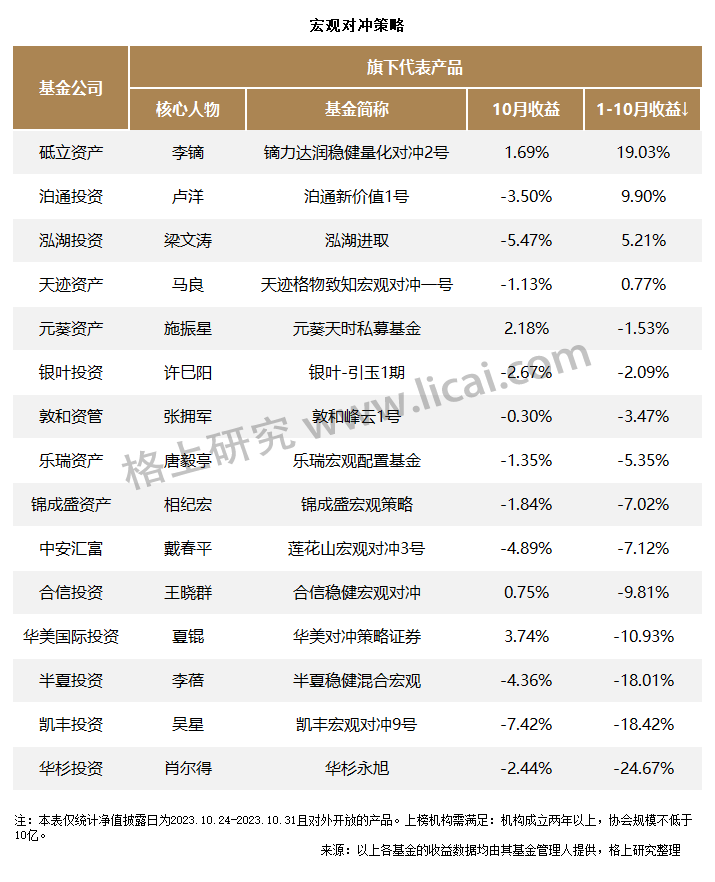

七大策略规模以上机构10月业绩快报:债券策略时隔7个月重回榜首

摘要:9 月,全球多数股市出现不同程度下跌,其中港股美股跌幅较大。

10月,三地市场全面下跌。海外方面,10年期美国国债收益率持续飙升,一度逼近5%,创2007年以来新高。另外国际油价在连续3个多月保持上涨后出现大幅回调。美股10月表现震荡,纳斯达克指数指数下跌1.4%。港股方面,美债利率高涨、巴以冲突等海外经济不确定性继续对港股涨势形成压制,拖累了港股表现,10月恒生指数下跌1.16%。A股方面,近期的宏观经济数据表明,中国国内经济基本面延续回升复苏的趋势,如9月PMI、出口、通胀、社融等指标呈现触底回升趋势,但市场的脆弱情绪与连续回调的走势形成了负循环,对利好钝化,下跌成为了继续下跌的理由,叠加北向资金净流出加大破坏了资金面的平衡,上证指数一度跌破3000点,10月宽基指数下跌5-7%不等。

行业层面全面下跌,并且轮动效应明显。金融板块银行、非银金融在汇金增持四大行提振下,相对抗跌。另外以华为链、半导体为代表的相关主题性机会表现靠前。而社会服务、传媒、机械设备、建筑材料均下跌近-10%。

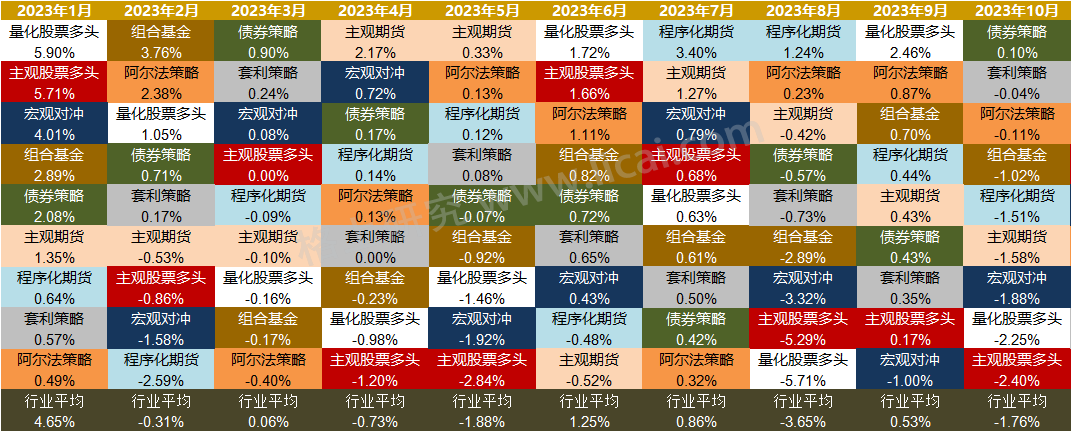

策略方面,10月债券策略时隔7个月重回榜首,套利策略次之,主观股票多头策略本月收益靠后。

来源:以上各基金的收益数据均由其基金管理人提供,格上研究整理

各策略私募机构业绩表现

上榜机构标准:

1.主观股票策略:机构成立两年以上,协会规模不低于50亿。

2.量化股票多头策略:机构成立两年以上,协会规模不低于10亿。

3.债券策略:机构成立两年以上,协会规模不低于50亿。

4.期货策略:机构成立两年以上,协会规模不低于10亿。

5.相对价值:机构成立两年以上,协会规模不低于10亿。

6.宏观对冲策略:机构成立两年以上,协会规模不低于10亿。

7.各策略对外公布产品数量需大于2只。本报告仅统计净值披露日为2023.10.24-2023.10.31且对外开放的产品,如有例外均在榜单下标出。