私募九月报:市场情绪降至冰点,量化股票多头策略逆势领涨

摘要:全年来看,传媒、通讯、计算机表现靠前;商贸零售、美容护理、以及电力设备表现靠后。

一、私募业绩速览

资金外流驱动市场走弱,经济触底回升,投资者信心仍不足

9月,三地市场仍无赚钱效应。海外方面,沙特与俄罗斯均表示延续石油减产措施,推动原油价格攀升,引发市场通胀担忧。8 月美国通胀小幅反弹,通胀的韧性增加了美联储未来货币政策的不确定性,纳斯达克指数震荡下跌。港股整体下行,海外经济不确定性继续对港股形成压制,往后看进一步关注国内经济表现。A 股方面,8 月金融数据显示社融扭转了上月同比转负的不利形势;8 月主要经济指标显示生产、消费、投资各项数据均呈现触底回升趋势。同时CPI 同比 0.1%,筑底转正。PPI 同比-3.0%,主要受到国际油价拉动,降幅较上月收窄,PMI 数据持续改善但仍处于收缩区间。稳增长政策的积极信号已被初步定价,市场进入对政策实施反馈的观察期。A 股宽基指数整体震荡。

行业方面,轮动效应明显。煤炭、石油石化等板块受到国际商品价格上行和国内经济复苏顺周期的带动涨势良好。医药生物板块底部小幅反弹。而通信、电子受华为产业链提振也有较好表现。下跌方向,电力设备持续被资金抛弃。整体来看煤炭、医药生物、通信表现靠前;环保、房地产、农林牧渔跌幅靠前。

全年来看,传媒、通讯、计算机表现靠前;商贸零售、美容护理、以及电力设备表现靠后。

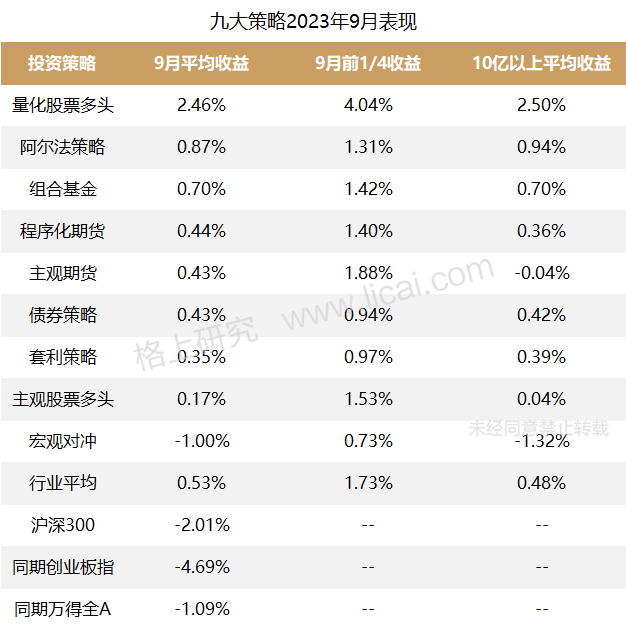

9月私募行业平均涨0.53%,量化股票多头策略领涨

9月,私募行业平均收益为0.53%。其中,量化股票多头策略上涨2.46%排名第一,其余各策略表现平庸,宏观对冲策跌-1.00%表现垫底。

股票策略方面,9月股票市场整体维持弱势调整,虽然利好政策频发,但市场并未给出积极回应。受到投资者信心不足的影响,多数板块均下跌,仅少数主题投资如华为产业链,减肥药等细分方向表现亮眼;主观股票策略在热点频繁切换的市场环境下非常考验管理人的选股能力。量化股票策略在9月份表现最好,跑赢市场指数。对于量化股票策略来说,9月份市场风险偏好很低,成交量也维持在较低水平,中小盘股表现相对占优,给量化股票策略带来发挥机会。

9月商品市场涨跌互现,重返震荡行情。从期货盘面看,除能源、黑色、农副产品外,其余各品种均收跌。当前商品市场缺乏具有较强趋势的板块,且波动率依然在低水平,不利于策略发挥。

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2023.8.31-2023.9.30

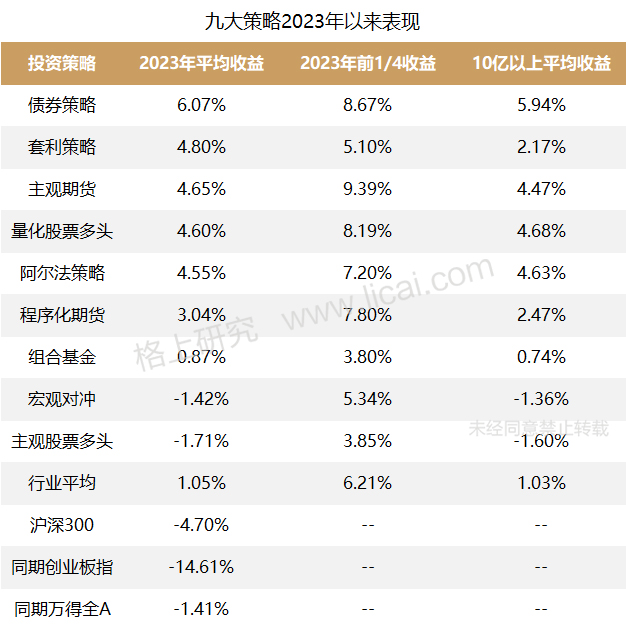

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2022.12.31-2023.9.30

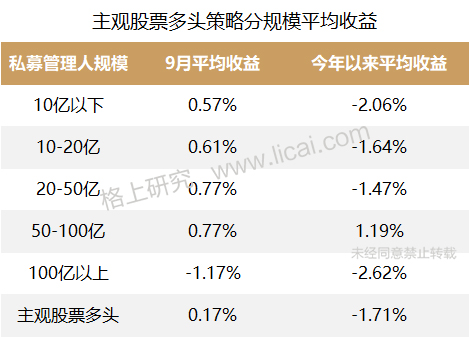

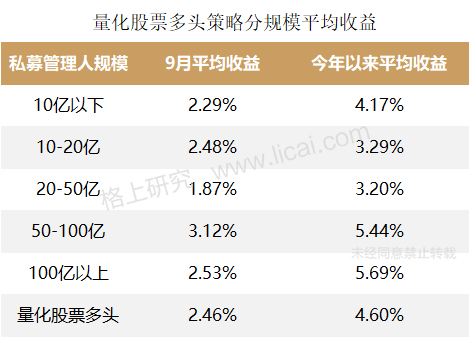

从股票各规模区间管理人的表现来看, 9月无论是主观股票还是量化股票策略,各规模区间的管理人表现差异不大,均跟随市场同跌。从今年以来的平均收益来看,100亿以上规模的量化股票多头管理人表现最好,收益为5.69%,高于量化股票多头的平均收益。

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算

净值统计区间为:2022.12.31-2023.9.30

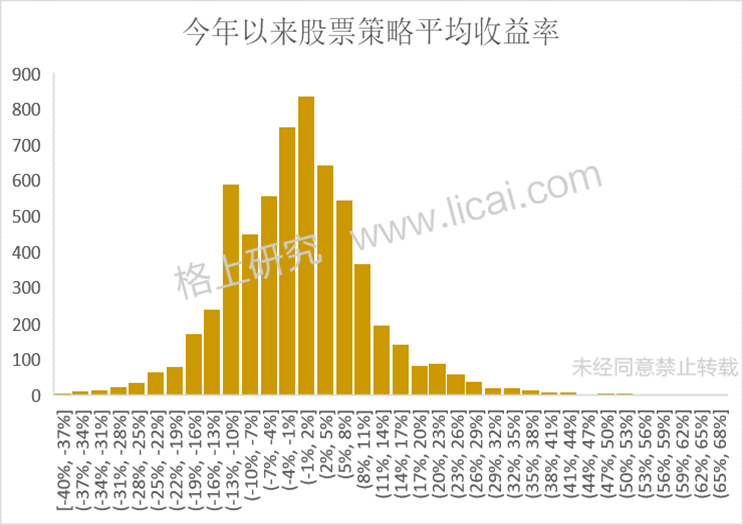

年初至今,股票市场整体震荡下行,股票策略产品普遍表现不及预期,不过近月来取得正收益的股票策略产品逐渐回升。据统计有净值披露的6053股票型策略产品中,2725只产品取得正收益,占比为45%,较上月提升5%,超过800只产品的收益在-1%-2%区间。整体看股票策略平均收益有所回暖。

净值统计区间为:2022.12.31-2023.9.30

二、私募行业情况

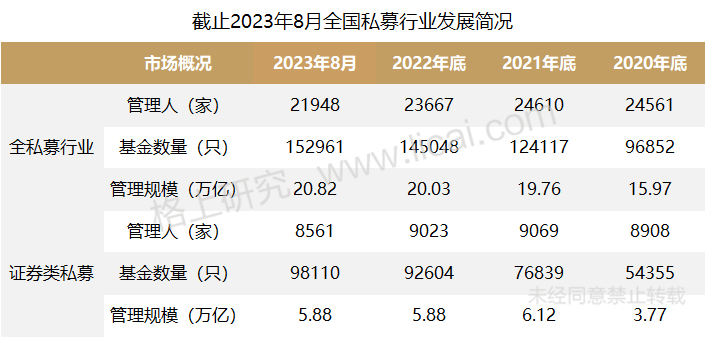

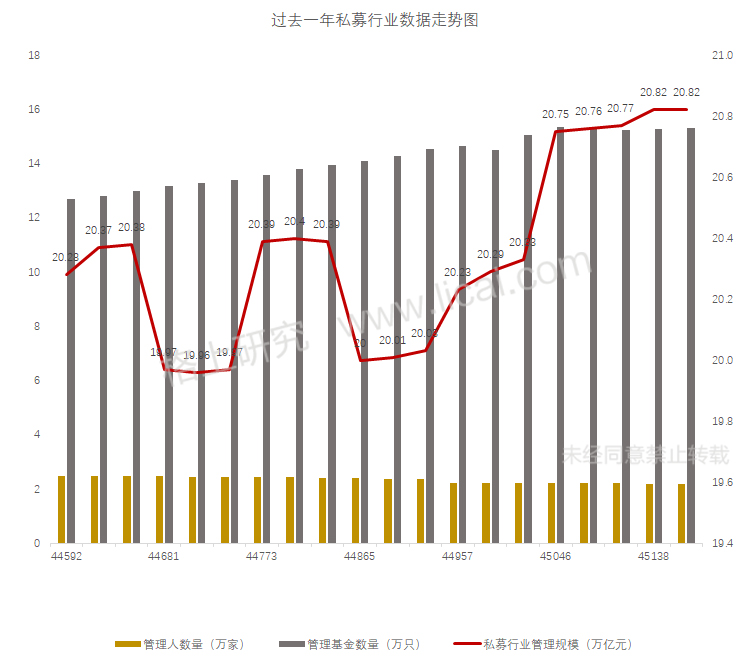

2023年8月私募基金规模升至20.77万亿,其中证券类私募总规模为5.88万亿

根据基金业协会最新备案数据显示,截止2023年8月底,全私募基金规模为20.82万亿。管理基金数量为15.23万只,存续私募基金管理人21948家,环比减少48家;从证券类私募行业看,证券类私募总规模缩减至5.88万亿。目前证券类私募基金量存量约9.84万只,管理人存量为到8561家,较上月减少15家。

数据来源:中国基金业协会,格上研究

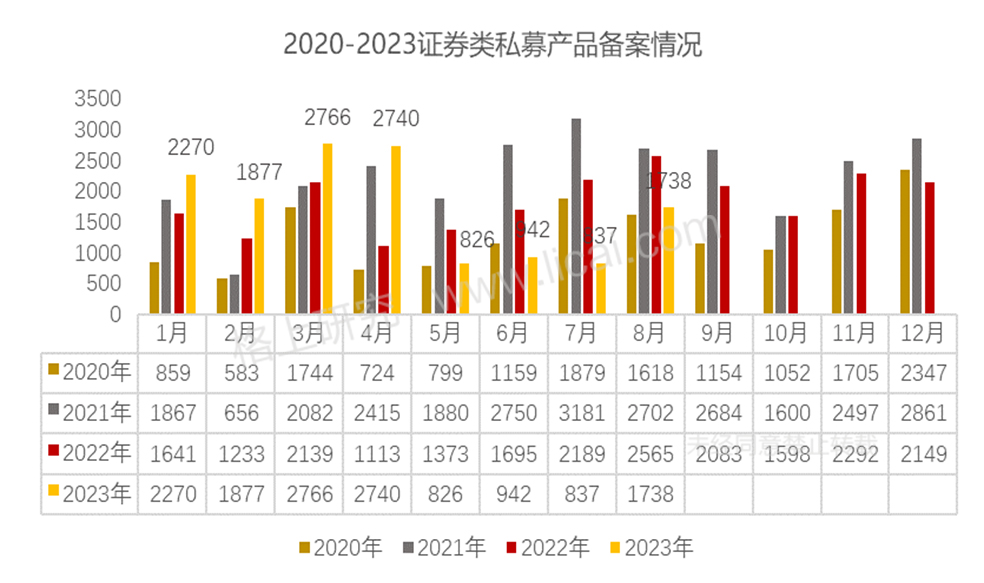

三、私募备案情况

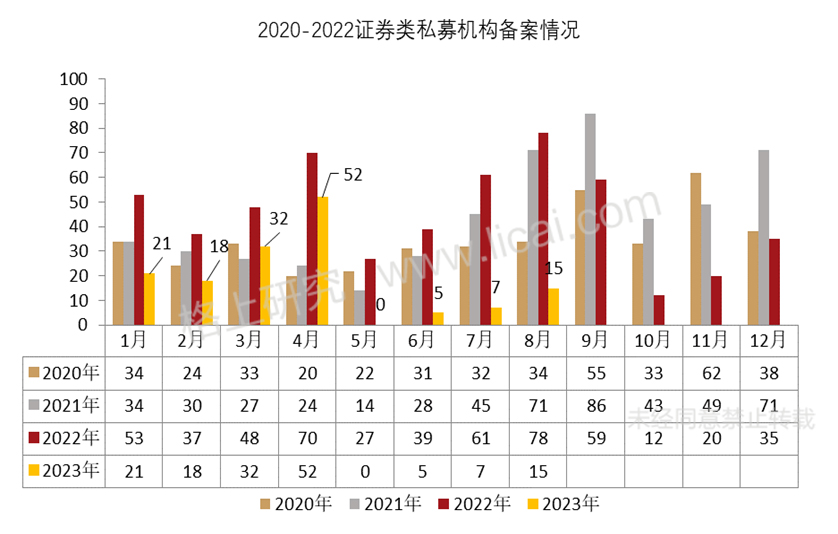

2023年9月新备案证券类私募管理人10家,新备案证券类私募产品890只

管理人备案方面,9月全私募行业新备案管理人共计27家,其中新备案私募证券管理人共计10家。

数据来源:中国基金业协会,格上研究

从备案情况看,9月协会新备案证券类私募产品890只。根据格上研究统计,量化百亿管理人的备案热情要高于主观机构,其中备案靠前的量化管理人有衍复投资、宽德私募和稳博投资等,备案数量均在15只以上。

数据来源:中国基金业协会,格上研究

四、百亿规模私募机构名录

目前百亿规模机构存量为95家

本月百亿机构名录无变化

百亿规模私募机构名录

注:排名不分先后,按成立时间展示。仅统计证券类私募管理人且主要管理规模来源于证券类私募基金,管理规模数据来源于基金业协会;所在地按协会办公地为准;本表剔除通道产品较多的机构;且标红部分为新晋百亿规模的私募机构。

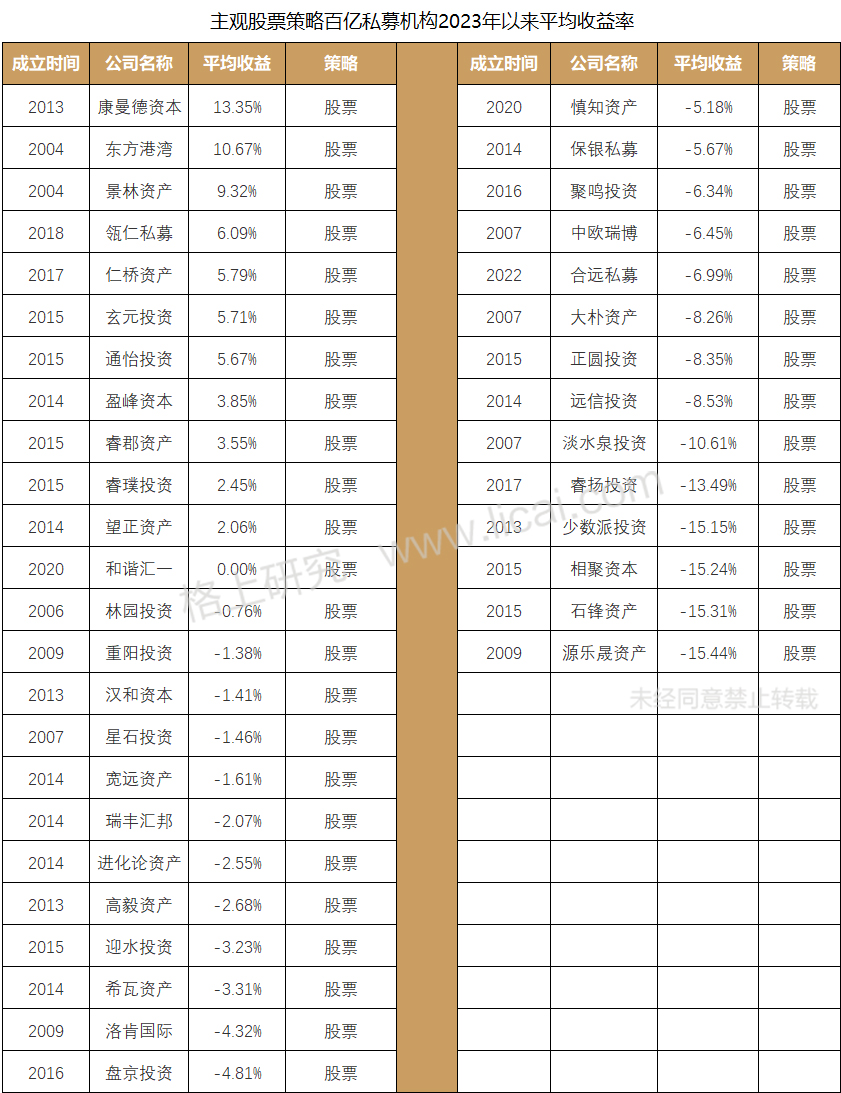

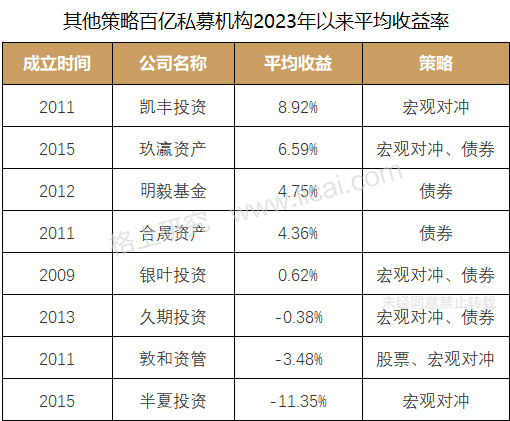

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的72家百亿私募中,2023年以来平均收益为0.78%,其中有42家实现正收益,正收益机构占比为58%。百亿机构中表现靠前的主观管理人有康曼德资本、东方港湾、景林资产;量化管理人有信宏天禾宽德投资、稳博投资等。

注:汉和资本公司旗下平均业绩采用旗下产品的费后收益计算

净值统计区间为:2022.12.31-2023.9.30

五、私募机构调研动向

私募机构关注人工智能相关板块和业绩有结构性亮点的行业

根据格上研究统计,2023年9月共有1158家私募机构参与调研,涉及上市公司1835家。从上市板块来看,主板公司916家(占比49.89%)、创业板公司478家(占比26.03%)、科创板公司361家(占比19.66%)。从行业来看,私募机构关注半年报业绩预告中业绩增长表现稳健的板块,如机械设备、电力设备、通信等领域。

其中晶晨股份受到41家私募机构调研。晶晨半导体是全球布局、国内领先的无晶圆半导体系统设计厂商,为智能机顶盒、智能电视、音视频系统终端、无线连接及车载信息娱乐系统等多个产品领域提供多媒体SoC芯片和系统级解决方案,业务覆盖全球主要经济区域,积累了全球知名的客户群。在调研中,晶晨股份上半年净利润同比下降的原因是投资机构普遍关心的问题。晶晨股份表示,今年上半年公司实现归母净利润约1.85亿,去年同期约5.85亿,同比下降68.41%。主要是2022年以来全球经济及行业需求疲软的影响并未完全消除,全球经济及行业发展尚处于逐步恢复过程中。公司已走出了下行周期的低谷,重新进入上行增长通道,但由于2022年上半年公司营业收入和归母净利润均处于历史最高水平,基数较高,因此与去年同期相比,公司本报告期的营业收入和归母净利润呈现一定程度下滑。未来,随着消费电子行业逐步复苏,同时公司依托自身的全球化稳定优质客户群和SoC的平台优势,进一步加大优势产品的拓展、加快新产品的导入与新市场机会的开拓,进一步助力公司成长。

数据来源:WIND,格上研究

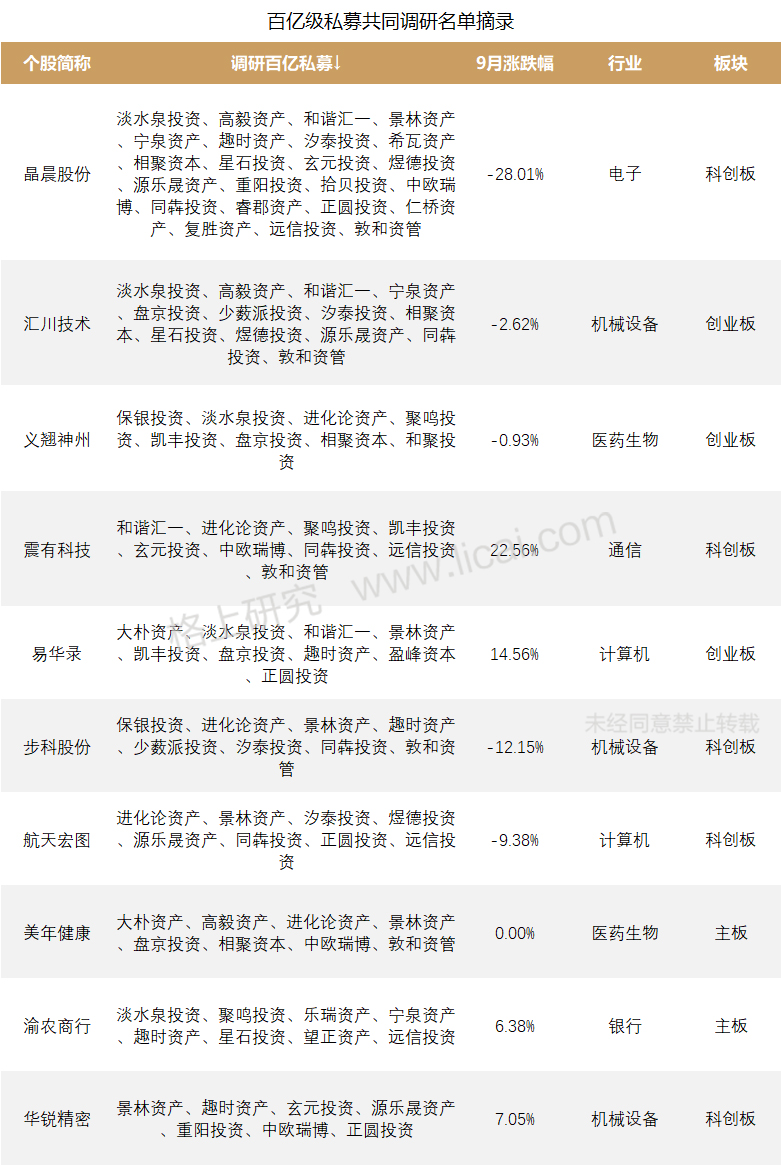

9月共有53家百亿机构出动调研,淡水泉投资、聚鸣投资、高毅资产排名前三

从百亿私募的调研维度来看,9月共有53家百亿机构出动调研,涉及上市公司346家。调研上市公司最多的前5家私募机构分别是淡水泉投资(59家)、聚鸣投资(43家)、高毅资产(39家)、正圆投资(34家)、源乐晟资产(33家)。

从调研标的来看,百亿机构共同调研上市公司173家。随着上市公司三季度业绩预告的披露,近期百亿私募机构密集调研业绩改善的公司。其中,机械设备、电子、医药生物等行业备受关注。

数据来源:WIND、格上研究

六、主流私募后市观点

景林资产:中国股票资产当前已具备中长期再配置价值

1)政策底大概率已经出现:7月24日政治局会议后,政策底部大概率已经来临。近期的一系列宽松政策提速已证明政府对于经济下行压力关注度在提升,稳增长的意愿在加强。

2)9月宏观数据亦显示一些早期企稳的迹象:(2)9月宏观数据亦显示一些早期企稳的迹象:受7月末中央政治局会议以来持续且密集的利好政策出台推动,国内基本面已经出现一些边际改善的迹象,例如9月PMI回升至扩张区域,规模以上工业企业净利润也实现正增长等等。经济似有早期企稳迹象。

3)随着美债长端利率近日回落,市场担心的资金面风险可能有所缓解。受避险需求提振,美债利率冲高后回落,截至10月11日,10年期美债收益率从高点4.89%回落至4.656%,30年期美债收益率从高点5.0%回落至4.84%。考虑到之前因为美债收益率快速上行和美元走强,导致北上资金的持续流出和风险偏好下降带来的下跌,而近日美债利率回落可能缓解北向资金大幅流出的局面,对股票市场形成一定支撑。

4)中美关系在近期也取得了一些进展,中美地缘政治紧张关系短期似有缓解。继美国国务卿布林肯、财长耶伦、气候特使克里、美国商务部长雷蒙多访华后,我们注意到近期中美关系出现一些积极的迹象:9月22日财政部发布消息中美双方协商成立“经济工作组”和“金融工作组”,中美官方层面的友好协作给市场带来信心方面提振;近日美国国会参议院多数党领袖舒默访华;中美双方正在讨论习近平主席是否出席今年11月在旧金山举行的APEC峰会,如果习拜会发生,将对中美地缘政治是一个积极的信号。

5)目前中国股票的估值折扣明显不合理,具备明显的吸引力:(5)目前中国股票的估值折扣明显不合理,具备明显的吸引力:根据高盛预测,目前市MSCI中国和沪深300指数交易在9.4x和10.8x 12个月forward P/E,处于过去10年平均值以下1.25倍标准差,而I/B/E/S(机构经纪商预估系统)对MSCI一致预期的2023-24E EPS增速分别是9%/15%、对沪深300EPS增速是14%/17%(数据截止至10月7日),估值仍具备明显的吸引力。

勤辰资产:任何经济体都会经历周期,去伪存真,相信常识

中期来看,我们还是相信常识,任何经济体都会经历周期,美国不会一直在周期高点,中国也不会一直在周期底部。国内经济来说,虽然仍然面临房地产和地方债务等问题,但政府解决上述问题的坚定意志和思维脉络已经非常清晰,相关政策的落地也在不断改善市场的预期,同时近期不论是制造还是消费行业均出现了持续回暖的趋势。疲软的投资者情绪仍然是困扰目前市场表现的重要因素,不相信国运、恐慌卖出的比比皆是。我们承认这是一个特殊的时期,全球经济都面临着大大小小的问题,这一次中国可能不是像本世纪初一样“意气风发走进新时代”,而是带着改革和转型的阵痛穿越重重阻碍才能焕发新生,但不论从发展逻辑还是客观现实上我们都没有看空中国优质资产的理由。反过来讲,如果不是在一种看似困难和危险的场景下又怎会出现高性价比的投资机会呢?

最后用彼得林奇的一句话来与各位投资者共勉——“决定投资者投资成败的关键在于投资者的耐心、独立精神、基本常识、对痛苦的忍耐力、坦率、超然、坚持不懈、脑袋灵活、主动承认错误的精神,以及不受别人慌乱的影响,坚持到投资获得成功的能力。至关重要的是要能够抵抗得了你人性的弱点。”抛开短期因素的影响,去伪存真,我们仍然坚定看好所持有的优质中国资产,把剩下的交给时间。

石锋资产:短期预计维持震荡,继续关注政策出台

1)经济修复根基不稳,地产仍是拖累项。8月份宏观多项数据显示触底回升,社融数据超预期,不过主要线索在于大宗商品涨价及财政支出加码,真正影响民间投资和消费信心的房地产、消费数据仍待进一步观察,经济修复根基不稳,四季度依然需要政策端进一步支持。2)政策密集出台,实际效果仍待观察。央行9月宣布降准25BP,同时大幅超额续作MLF补充银行市场的流动性。政府债券密集发行,财政支出加速。另外,针对房地产出台一二线“认房不认贷”政策,下调存量房贷利率,提高个人所得税专项扣除标准。政策密集出台后,实际效果还需要观察;3)美国再通胀风险上升,人民币汇率中短期可能仍会相对弱势。8月美国零售数据超预期,制造业PMI回升,整体经济韧性依然较强。同时,随着原油价格上涨、员工薪资涨幅持续居高不下,美国再通胀风险上升,美联储9月宣布暂停加息,但鲍威尔表态鹰派,市场或将重新评估高利率环境的持续时间,美股存在重新定价的风险。国内外经济错位、中美利差高企,预计人民币汇率中短期内可能仍会保持相对弱势;4)短期预计维持震荡,继续关注政策出台。8月份尽管政策密集出台,但市场对经济悲观预期依然较强,各指数全面回调。展望后市,当前宏观环境仍偏弱,市场风险偏好较低,高股息资产防御属性凸显,且近期保险资金下调配置股票的风险系数,作为为数不多的增量资金,其风格偏好可能也会更多倾向于价值股资产,所以我们认为短期内高股息类资产依然能跑赢市场。另外,近期国内经济边际企稳,三季报也需要关注业绩超预期标的,寻找经济弱修复背景下企业业绩增长的线索。

聚鸣投资:做自下而上的研究,淡化宏观政策的判断

9月市场总体下跌,港股和创业板跌幅更大一些,上证基本横盘。环比改善的经济数据并未能提升市场情绪,市场总体弱势震荡。随着华为手机的上市以及M7的热销,华为产业链热度提升,成为新的主题。华为主题、减肥药主题个股表现热烈。

回到基本面本身,我们看到多数行业已经触底,少数行业还在继续下行,少数行业已经触底回升。经济基本面的调整貌似接近底部,市场磨底的特征较为明显,结构应该比仓位更重要一些。自下而上地看,有一些个股已经跌到一级市场的价格,中长期风险很小,进入配置区间。这是我们最近研究和投资的重点。

淡水泉投资:关注经济复苏的持续性及稳定性

对于当前经济运行的状态,一方面,从宏观数据看,随着政策不断落地,PMI重返扩张区间,消费、工业企业等经济指标从低位逐步抬升,表征经济显现企稳复苏态势。另一方面,从反映微观感受的“十一”假期消费数据看,旅游出行数据继续恢复但低成本消费特征明显、房地产销售短暂改观后也未迎来传统的金九银十旺季,微观需求依然偏弱。综合来看,宏观层面尚未形成强复苏信号,距离微观感受的明显改善,仍需时日,后续需关注经济修复的持续性和稳定性,这将决定市场信心恢复的程度。

从投资角度,尽管预判经济复苏轨迹存在着不确定性,但市场信心低迷意味着投资者当前预期已处于低位,当下更应该用积极的心态去寻找机会。两个因素值得关注:1)自上而下看,在整个经济靠内生动力修复存在一定难度情况下,政策发力的节奏和力度依然是影响市场预期的关键;2)从自下而上维度,寻找能穿越经济周期波动、三季报能超预期的企业仍是结构性机会的主要来源。