私募十月报:市场继续调整,私募各策略赚钱效应偏弱

摘要:10月私募行业平均跌-1.76%,债券策略领涨。

一、私募业绩速览

市场延续低迷情绪,利好政策频出,A股先跌后涨

10月,三地市场全面下跌。海外方面,10年期美国国债收益率持续飙升,一度逼近5%,创2007年以来新高。另外国际油价在连续3个多月保持上涨后出现大幅回调。美股10月表现震荡纳斯达克指数指数下跌4.23%。港股震荡,全月恒生指数下跌0.15%。A股先跌后涨,近期的宏观经济数据表明,中国国内经济基本面延续回升复苏的趋势,如9月PMI、出口、通胀、社融等指标呈现触底回升趋势,但市场的脆弱情绪与连续回调的走势形成了负循环,对利好钝化,下跌成为了继续下跌的理由。直到月底中央汇金公司继续买入ETF,周二中央财政宣布将在今年四季度增发特别国债1万亿元,叠加近两周A股企业实控人纷纷底部增持,提振市场信心,A股终于迎来反弹。全月沪深300指数下跌3.45%。

行业层面全面下跌,并且轮动效应明显。汽车以及以华为链、半导体为代表的相关主题性机会表现靠前。医药生物以及农林牧渔也有所反弹。而社会服务、美容护理、通信跌幅靠前。

全年来看,传媒、通讯、汽车表现靠前,商贸零售、美容护理、以及电力设备表现靠后。

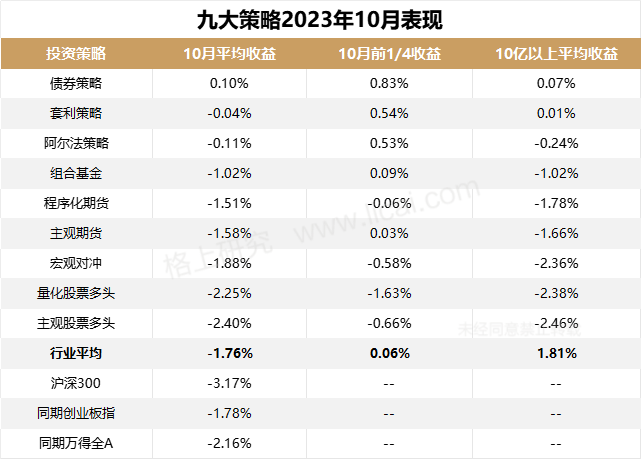

10月私募行业平均跌-1.76%,债券策略领涨

10月,私募行业平均收益为-1.76%。其中,债券策略上涨0.10%排名第一,其余各策略表现平庸,主观股票多头跌-2.40%表现垫底。

股票策略方面,10月,A股市场呈现先抑后扬走势,主要指数普跌,中小盘股表现相对优于大盘;主观股票策略在缺乏主线行情的市场环境下非常考验管理人的选股能力。量化股票策略在10月份也受到了贝塔层面的拖累,不过市场流动性有所回升,指数波动率亦小幅回升,整体环境对于量化策略运行偏中性。

10月,商品市场走势仍以震荡行情为主,南华商品指数下跌1.95%。从期货盘面来看跌多数品种维持震荡,板块间延续分化走势。当前商品市场缺乏具有较强趋势的板块,且波动率依然在低水平,不利于策略发挥。

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2023.9.30-2023.10.31

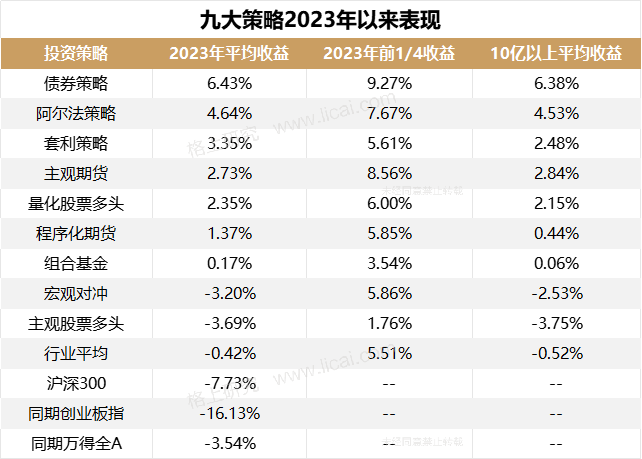

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算,且剔除部分极值基金。净值统计区间为:2022.12.31-2023.10.31

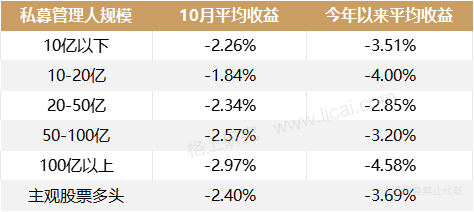

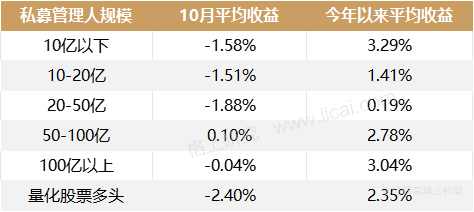

从股票各规模区间管理人的表现来看, 10月主观股票私募管理人各规模区间的管理人表现差异不大,均跟随市场同跌;量化私募管理人方面,中大型规模的平均收益表现较好。从今年以来的平均收益来看,100亿以上规模的量化股票多头管理人表现最好,收益为3.04%,高于量化股票多头的平均收益。

主观股票多头策略分规模平均收益

量化股票多头策略分规模平均收益

数据来源:格上研究,策略平均截取5亿以上私募机构的旗下产品纳入计算

净值统计区间为: 2022.12.31-2023.10.31

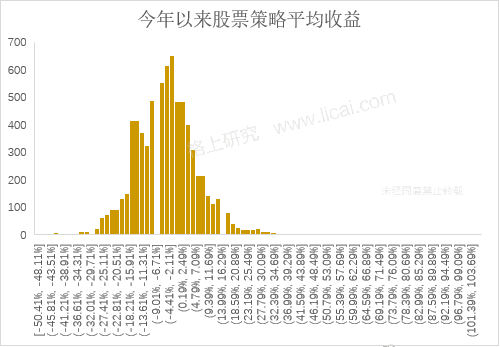

年初至今,股票市场整体震荡下行,股票策略产品普遍表现不及预期。据统计有净值披露的6154只股票型策略产品中,2163只产品取得正收益,占比为35%,较上月减少10%,超过800只产品的收益在-2%-0%区间。 整体看股票策略平均收益近月来有所下降。

净值统计区间为:2022.12.31-2023.10.31

二、私募行业情况

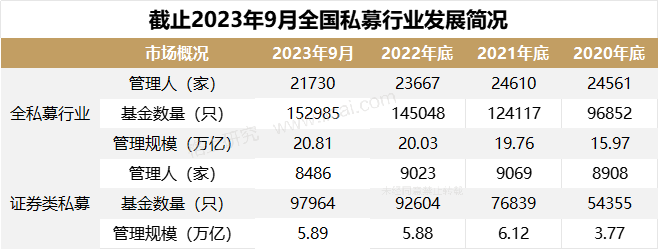

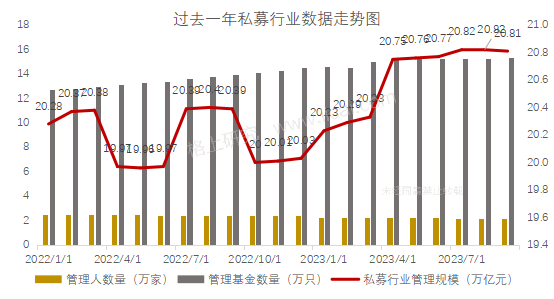

2023年9月私募基金规模降至20.81万亿,其中证券类私募总规模为5.89万亿

根据基金业协会最新备案数据显示,截止2023年9月底,全私募基金规模为20.81万亿。管理基金数量为15.30万只,存续私募基金管理人21730家,环比减少218家;从证券类私募行业看,证券类私募总规模微增至5.89万亿。目前证券类私募基金量存量约9.80万只,管理人存量为到8486家,较上月减少75家。

数据来源:中国基金业协会,格上研究

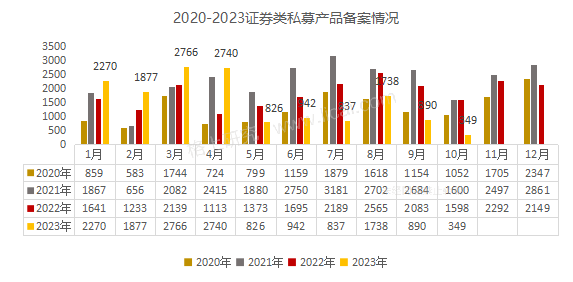

三、私募备案情况

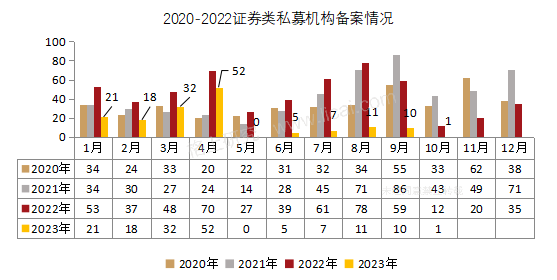

2023年10月新备案证券类私募管理人1家,新备案证券类私募产品890只

管理人备案方面,10月全私募行业新备案管理人共计6家,其中新备案私募证券管理人共计1家。

数据来源:中国基金业协会,格上研究

从备案情况看,10月协会新备案证券类私募产品349只。根据格上研究统计,量化百亿管理人的备案热情要高于主观机构,其中备案靠前的量化管理人有黑翼资产、衍复投资、稳博投资等,备案数量均在5只以上。

数据来源:中国基金业协会,格上研究

四、百亿规模私募机构名录

目前百亿规模机构存量为95家

新晋百亿机构:顽岩资产

退出百亿机构:睿扬投资,望正资产,珠池资产,趣时资产、齐家私募

百亿规模私募机构名录

注:排名不分先后,按成立时间展示。仅统计证券类私募管理人且主要管理规模来源于证券类私募基金,管理规模数据来源于基金业协会;所在地按协会办公地为准;本表剔除通道产品较多的机构;且标红部分为新晋百亿规模的私募机构。

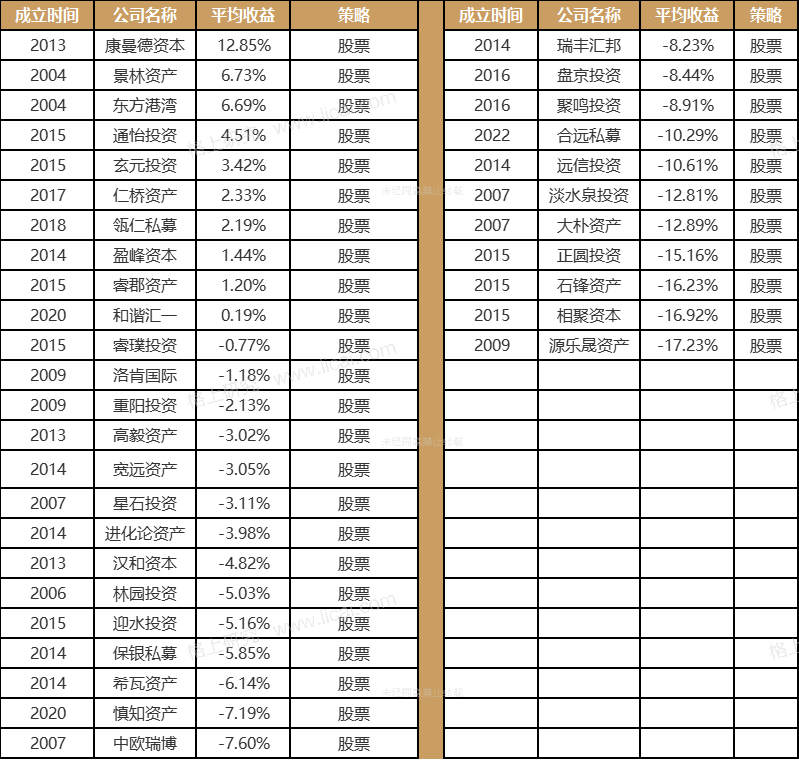

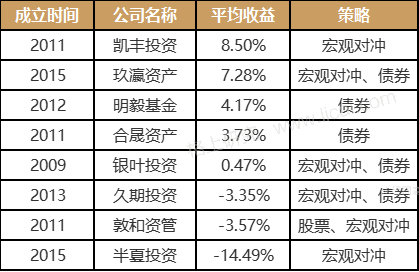

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的70家百亿私募中,2023年以来平均收益为-0.63%,其中有40家实现正收益,正收益机构占比为57%。百亿机构中表现靠前的主观管理人有康曼德资本、景林资产、东方港湾;量化管理人有信宏天禾、宽德投资、稳博投资等。

主观股票策略百亿私募机构2023年以来平均收益率

量化策略百亿私募机构2023年以来平均收益率

其他策略百亿私募机构2023年以来平均收益率

注:汉和资本公司旗下平均业绩采用旗下产品的费后收益计算

净值统计区间为: 2022.12.31-2023.10.31

五、私募机构调研动向

私募机构关注人工智能相关板块和业绩有结构性亮点的行业

根据格上研究统计,2023年10月共有1972家私募机构参与调研,涉及上市公司1176家。从上市板块来看,主板公司560家(占比47.58%)、创业板公司315家(占比26.76%)、科创板公司276家(占比23.45%)。从行业来看,私募机构关注三季报业绩超预期的板块,如机械设备、电力设备、通信等领域。

其中立讯精密受到65家私募机构调研。立讯精密一家技术导向公司,公司专注于连接线、连接器的研发、生产和销售,产品主要应用于3C(计算机、通讯、消费电子)和汽车、医疗等领域。在调研中,公司对于未来毛利率的改善措施是投资机构普遍关心的问题。立讯精密表示,从目前产业发展的角度看,通讯产品的毛利会持续增长,在未来5年内暂时还看不到获利能力走向平稳的趋势。在汽车业务中,除了域控制器外,其他产品的毛利都优于公司平均水平。对于消费电子而言,由于我们大客户的生态相较产业整体而言存在差异,无法一概而论,但我们始终坚持比自己的昨天更优秀,比行业中的参与者更强,短期一个季度或者单一产品线的获利能力不是我们着重思考的,我们更看重公司整体ROE水平能否保持在20%以上。

数据来源:WIND,格上研究

10月共有56家百亿机构出动调研,淡水泉投资、高毅资产、和谐汇一排名前三

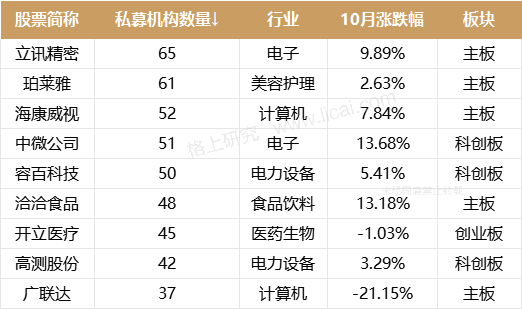

从百亿私募的调研维度来看,10月共有56家百亿机构出动调研,涉及上市公司582家。调研上市公司最多的前5家私募机构分别是淡水泉投资(204家)、高毅资产(124家)、和谐汇一(120家)、正圆投资(98家)、盘京投资(92家)。

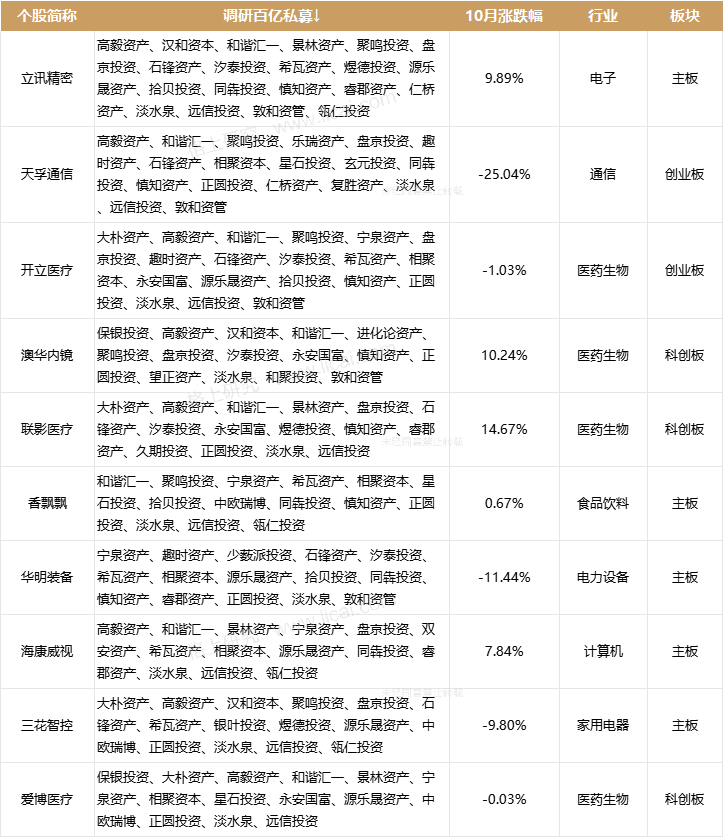

从调研标的来看,百亿机构共同调研上市公司420家。随着上市公司三季度业绩预告的披露,近期百亿私募机构密集调研业绩改善的公司。其中,医药生物、电子、电力设备等行业备受关注。

百亿级私募共同调研名单摘录

数据来源:WIND、格上研究

六、主流私募后市观点

景林资产:积极因素正在增多,不必过度悲观,机会大于风险

(1)外部因素对 A 股市场压制短期有所缓解:随着美债长端利率近期快速回落,外部因素带来的资金面风险可能有所缓解。

(2)A 股三季报披露完毕,剔除金融石油石化的上市公司第三季度业绩相较中报有所回升,盈利底部可能正在出现。

(3)资本市场一系列改革政策可能渐显成效。一是资本市场融资端节奏调整已见效果,9 月以来 IPO 及再融资金额明显降低,市场资金供求关系边际改善。二是 9 月以来上市公司主动回购规模迅速上升,其中 10 月的回购规模为 2012年以来单月最高水平。三是重要股东的减持规模在过去 2 个月也下降至 2021 年以来的最低水平。四是下一步投资端改革值得期待:近期引导长线资金入市相关政策密集出台。

(4)特别国债发行超出市场预期,投资者对稳增长政策关注度进一步抬升,政策底大概率已经出现。

(5)中美关系在短期也取得了一些进展,中美地缘政治紧张关系短期似有缓解。

(6)全球长线基金的中国持仓可能已经新低。

(7)目前中国股票的估值折扣明显不合理,具备明显的吸引力。

勤辰资产:美元流动性拐点可期,中国资产依然极具性价比

近期我们看到了美债利率和美元指数双双快速回落,流动性拐点指日可待,同时国内的经济也在企稳回升,只是市场的情绪依然较为疲软,但我们对未来的投资并不悲观。

首先,我们认为在国家不断引入中长期资金,完善上市公司治理结构等一系列政策的推动下,市场一旦形成持续的赚钱效应情绪问题自然会解决。

第二,在全球来看,中国资产依然是极具竞争力的。虽然未来的经济增速可能会下一个台阶,但在全球的主要经济体里面依然排名前列,加之政策引导企业未来改善自身的治理结构,增加股东回报,整体市场的估值体系很有可能像最近几年的日本股市一样迎来重估。

第三,全球具备竞争力的高科技公司、互联网公司基本只有美中两国有,而中国更有可能通过自身的产业升级抢占更多中高端产品的市场份额,对此我们也抱有信心。。

石锋资产:短期预计维持震荡,继续关注政策出台

1)消费支撑Q3 GDP超预期,维持经济弱修复判断。三季度GDP增速超预期,主要是消费项目贡献较多,背后逻辑可能主要受益于暑期出游消费带动。居民收入和消费意愿Q3有所修复,为经济提供内生增长动力。但9月经济数据显示修复节奏仍有反复,社融结构较为单一,我们维持经济弱修复的判断;2)政策基调为风险管控,预计四季度增量政策可能有限。货币层面,当前经济形势下货币宽松作用有限,且汇率贬值压力较大,近期央行货币政策边际趋紧。财政政策发力方向在“化债”,以风险管控为主,增量相对不足,在Q4的GDP增长目标不高背景下,预计短期内财政仍会以托底为主,国内债务周期趋势上处于下行阶段;3)美国经济韧性持续超预期,汇率掣肘货币政策空间。9月零售数据大幅超预期,经济韧性仍强,通胀回落缓慢,大部分联储官员仍认为还有一次加息,且美联储的关注重点已转变为高利率环境可能维持的时间,美股的重新定价风险仍较大;4)美债收益率持续抬升,预计对全球资产价格形成压力。近期美债收益率大幅上升创出新高,背后反映的是美国经济的高景气,三季度GDP增速环比折年增速预计超4%,实际利率提升至近2.5%。美债收益率的大幅上升对非美资产形成巨大的虹吸效应,且对各国央行的货币政策自由操作形成明显掣肘;5)短期预计弱势震荡,关注三季报业绩增长线索。9-10月市场指数震荡下跌,经济数据虽有好转,但市场信心依然偏弱,并且受到外资持续流出的影响,板块呈现普跌表现。市场风格或是偏向防御,或是偏向炒作两个极端。展望后市,我们认为经济虽已触底但仍会在短期内处于磨底阶段,或难有趋势性行情,更多还会保持震荡节奏。

聚鸣投资:做自下而上的研究,淡化宏观政策的判断

10月市场小幅下跌,指数跌幅都在2%左右,港股跌幅略大。10月市场一度加速下跌,后来在一万亿特别国债、中美关系预期缓和的多重作用下,月底反弹。

基本面方面,10月PMI数据低于预期,经济恢复力度和进程偏弱,但是从货运数据和上市公司订单来看,能感受到在经历了经济增速的下行后,一些行业触底企稳,有所恢复,比如手机、航空等行业。地产价格加速下跌,还是最大的经济拖累项,但是量环比有企稳的迹象。中美关系方面,从双方表态来看,可能会向缓和的方向发展。另外,多方面数据表明,美国经济放缓在加速,2021年以来的高利率可能越来越接近拐点,这对于全球风险资产,尤其是新兴市场的风险资产是有利的。

如果中美关系缓和,对中概股、港股等受中美过去4年脱钩影响的资产,会有正面作用,我们会适当增加配置。我们在根据三季报继续寻找便宜的资产,自下而上做个股筛选。

淡水泉投资:把握优秀公司的“非对称性”机会

当前的市场环境中,很多优秀的企业受到悲观市场情绪影响,股价已经充分调整,下跌空间已相对有限,但中长期获取现金流的能力没有变弱,有的反而更强。这意味着,在情绪扭转时,股价上升的潜在空间也会很大。从一两年维度看,这是投资领域典型的“非对称性“机会。我们从两个角度挖掘梳理这样的机会。

一个是从增量角度在经济低迷环境下依然保持结构性增长的优秀公司。这是经济总量增长放慢的场景下的一种重要机会类型。例如当下在一些可选消费领域,我们看到优秀公司抓住行业趋势,通过多品牌策略精准定位多种细分领域需求,加上有效的经营管理能力,创造出超越竞争对手的盈利能力,扩大了市场份额,形成清晰的业绩增长能见度和差异化的竞争优势。我们在一些高端制造领域也同样看到了结构性增长特征。

另一个是从存量角度的“剩者为王”机会模型,经济回归相对常态下具有弹性的优质龙头企业。过去几年的经济调整让很多行业实现一种市场化的供给侧收缩和优化。很多行业的需求保持稳定,但在供给侧,市场参与者因市场优化、竞争力下降而退出,或因信心低迷减少企业投入,使得真正有企业家精神的优秀企业获得更强的竞争力,行业格局反而更加清晰。作为“剩者”的优秀公司的产品、服务能力获得提升,市场份额扩大,竞争实力得到加强,从而成为真正的“胜者”。