格上每日收评—2025年04月16日

摘要:今日市场全天探底回升,沪指连续7个交易日上涨。我国最新经济数据出炉!美方对华关税加征至245%?

今日市场

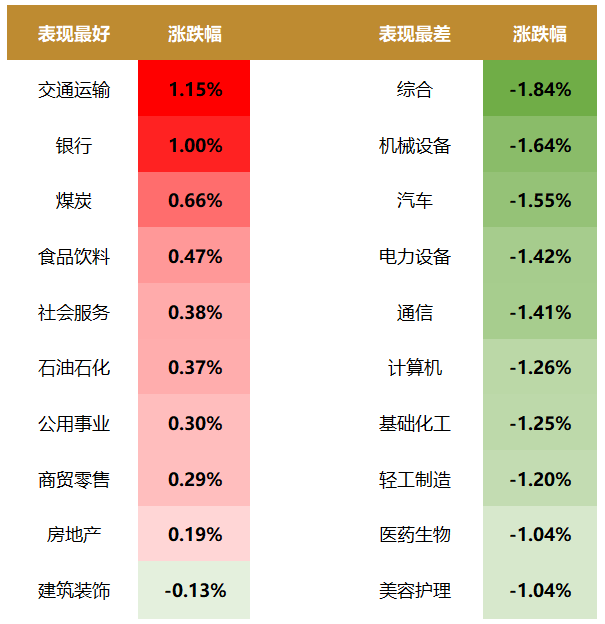

今日市场全天探底回升,沪指连续7个交易日上涨。银行股持续走强,上海银行等多股创历史新高。沪深两市全天成交额1.11万亿,较上个交易日放量347亿。总体上,热点较为杂乱,个股跌多涨少,全市场超4300只个股下跌。盘面上,31个申万一级行业中有9个行业上涨,其中交通运输,银行,煤炭行业领涨,综合,机械设备,汽车行业下跌。消息面上,我国最新经济数据出炉。从趋势来看,3月多数经济指标相比于前两月有所回升,反应经济增长动力增强。

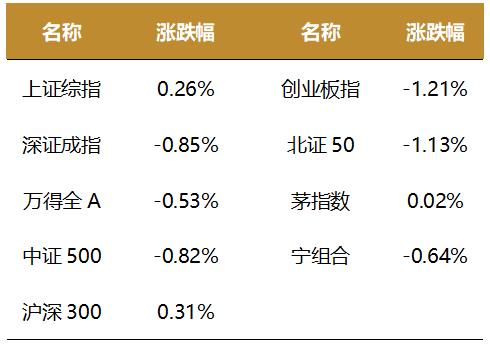

截至收盘,今日上证指数收于3276点,上涨0.26%,成交额为4892亿元;深证成指下跌0.85%,成交额为6227万亿元;创业板指下跌1.21%。今日两市上涨个股数量为1008只,下跌个股数为4310只。

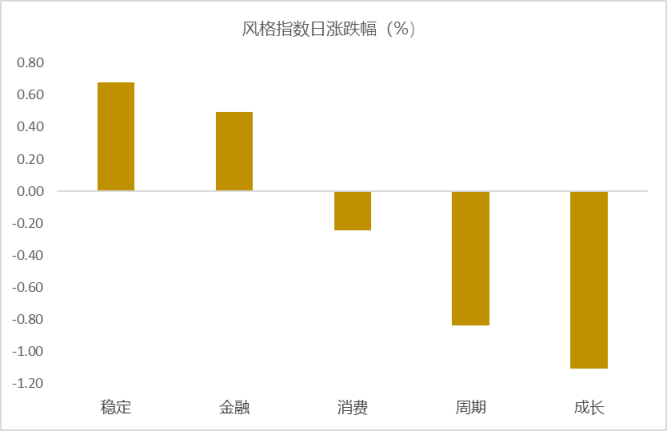

从风格指数上来看,今日各风格表现不一,其中稳定风格的个股涨幅最大,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有9个行业上涨,其中交通运输,银行,煤炭行业领涨,涨幅分别为1.15%,1.00%,0.66%。综合,机械设备,汽车行业下跌,跌幅分别为1.84%,1.64%,1.55%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.91%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国最新经济数据出炉!

国家统计局4月16日公布数据,初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%。分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

工业方面,3月工业增加值同比增速为7.7%,相较于1-2月的5.9%进一步提升,说明今年开年工业生产进度偏快。

需求方面,3月社会消费品零售总额同比增速为5.9%,较1-2月提升了1.9个百分点,也是2024年以来的新高水平。

投资方面,3月固定资产投资增速维持较高水平。2025年一季度制造业投资增长9.1%,分别较2024年全年和2025年前两个月放缓0.1和加快0.1个百分点。制造业、基建3月单月增速均回升,仅房地产开发投资单月增速略有下降。

居民端看,2025年一季度居民收入稳定增长,与GDP增长基本同步。2025年一季度,全国居民人均可支配收入同比增长5.55%,增速较2024年小幅提升0.2个百分点。同期全国居民人均消费支出增长5.23%,2024年为5.34%。

一季度的“开门红”在关税冲突升级的逆风局下,为中美两国的博弈提供了相对有利的两大立足点。中国经济结构的转型降低了内在脆弱性,前期的金融风险及房地产风险基本出清。具体而言,在耐用消费品换新政策扩围加力下,一季度商品消费增速持续加快;一季度财政稳增长靠前发力,基建投资提速;大规模设备更新继续推动制造业投资处于较高水平;与此同时,在楼市延续回稳、房企资金来源改善等带动下,一季度房地产投资降幅也有所收窄。一季度内需改善,贸易战影响还不明显,外需保持较强韧性,共同推动工业生产增速继续高于整体经济增长水平。往后看,4月美国在全球范围内推出所谓“对等关税”,外部经贸环境变数骤然加大。当前中美双边加征关税幅度超过100%,这意味着从4月中下旬开始,绝大部分双边贸易基本失去市场接受的可能性。不过,预计接下来扩内需会显著加力,新一批增量政策有望出台,核心将是大力提振国内消费,通过降息降准加大金融对实体经济的支持力度,以及进一步推动房地产市场止跌回稳。这些方面都有充足的政策空间。这意味着二季度内需对经济增长的贡献率会进一步提高,外部波动对整体宏观经济运行的冲击可控。

新闻二:美方对华关税加征至245%?

在白宫网站宣布"解放日"关税新政:对全球75国征收10%基准关税不变,因中国"不屈服",对华加征245%惩罚性关税。特朗普宣称"中国必须屈服"。

4月16日,外交部发言人林剑林剑强调,中方已多次阐明在关税问题上的严正立场,这场关税战是美方发起的,中方采取必要的反制措施,是为了维护自身的正当权益和国际公平正义,完全合理合法。关税战、贸易战没有赢家,中方不愿打,但也绝不怕打。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究