2025年1-7月工业企业利润点评:“反内卷”的初步影响

摘要:核心观点: ①企业盈利增速仍为负,但降幅较前月收窄; ②结构呈现量减价平,营收利润率同比拖累减轻; ③制造业利润改善,对工业企业利润回升贡献较大。

1-7月工业企业利润点评:“反内卷”的初步影响

核心观点:

①企业盈利增速仍为负,但降幅较前月收窄;

②结构呈现量减价平,营收利润率同比拖累减轻;

③制造业利润改善,对工业企业利润回升贡献较大。

一、 工业企业利润总体及分行业数据特征

8月27日,国家统计局发布7月工业企业利润数据。2025年1-7月工业企业利润累计同比增速为-1.7%,1-6月累计同比增速为-1.8%;1-7月工业企业营收累计同比增速为+2.3 %,1-6月累计同比增速为+2.5%。

从量、价、利润率拆分来看,量减价平,营收利润率同比拖累减轻。具体而言:

价的方面,PPI同比增速持平于上月。7月PPI同比增速持平于上月的-3.6%,暂时止住了过去4个月PPI同比跌幅不断扩大的趋势,显示工业领域“反内卷”政策与供需调整开始起效,煤炭、钢铁、光伏、水泥和锂电价格环比降幅均较上月收窄。

量的方面,工业生产同比增速较上月回落。7月全国规模以上工业增加值同比增速降至+5.7%,上月为+6.8%。7月生产增速有所下滑,一是7月消费偏弱,加之房地产投资持续下滑,以及高温多雨天气影响建筑施工,国内需求总体不足。二是受“两重”“两新” 虽然资金下发,但尚未完全形成实物工作量。三是“反内卷”导致部分行业生产增速下降。四是出口交货值回落,对工业生产增速起到较大下拉作用。

利润率方面,7月利润率同比下降幅度较上月缩窄。7月工业企业利润率为5.3%,同比降幅自上月的0.4个百分点缩窄至0.1个百分点。

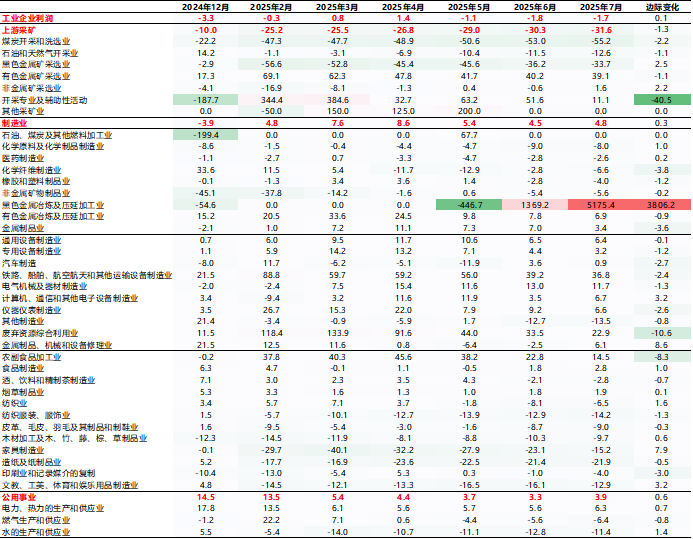

结构方面,制造业利润改善,对工业企业利润回升贡献较大。2025年1-7月,采矿业、制造业、电燃水供应业利润累计同比分别下降31.6%、增长4.8%、增长3.9%;今年1-6月累计同比分别下降30.3%、增长4.5%、增长3.3%。其中,7月单月制造业利润同比增长6.8%,增速较6月份加快5.4个百分点,拉动全部规模以上工业企业利润增速较6月份加快3.6个百分点。

从大类行业利润占比来看,2025年7月制造业利润占比较去年同期明显回升。相较于去年同期,2025年7月,制造业利润占比由69.0%上升至74.3%,电燃水供应业利润占比由13.6%升至14.8%,采矿业利润占比由17.4%下降至10.9%。

库存方面,增速连续四个月回落。2025年1-7月,工业企业产成品库存累计同比增长2.4%,较1-6月下降0.7个百分点。今年一季度随着去年四季度一揽子增量政策陆续落地,制造业产能利用率有所改善,带动工业企业重新补库。但进入今年4月后,企业再度转入主动去库阶段。一是受贸易前景的不确定影响,企业倾向于“抢出口”等方式优先消化库存;二是前期稳定房地产、“两新”政策效应相继减弱,叠加极端天气影响,企业生产经营活动整体放缓。

今年以来,工业企业利润修复主要得益于“抢出口”以及“两新”政策加码带来量的改善,但受产能利用率下降影响,价格和利润率整体仍保持低位,企业仍处在“以价换量”阶段。但7月份随着“反内卷”政策逐步落地,对于投资端调控、治理低价无序竞争的效果陆续显现,制造业利润率迎来好转,未来随着市场供需关系的逐步调整,企业或将陆续摆脱“以价换量”局面。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind,格上基金研究整理

二、券商观点汇总

华安证券认为,7月利润数据呈现多重的矛盾性,是多种驱动因素共同作用的结果。利润格局可以总结为“政策驱动强于市场内生动力、上游中游改善优于下游”。一方面,反内卷政策在供给侧价格端持续发力,在行业出清的过程中,经济基本面确实显露了部分负面信号,如营业收入下降、生产扩张降温、弱需求制约下利润修复链条停滞于终端消费品领域、企业杠杆边际放缓、企业信贷下滑显著、PPI仍为负,账期问题改善有限等,但这也是过渡期的必要过程。也需要看到,在“价格负增、利润为负”的旧故事框架以外,也出现了一些新的、更积极的叙事。政策布局范围拓宽,“两新”政策继续带动消费、“两重”政策带动基建投资,对新产业的发展不仅在政策上进行支持引导,亦有政府部门积极入局,如算力基础设施建设和雅鲁藏布江水电项目预计能形成新的自循环,不仅创造更多稳定的工作岗位,亦能提升地方财政收入。对经济循环来说,政策性需求驱动也能够成为新的核心力量。新旧动能转换的阶段性成果已初步显现,虽后续不确定性还比较强,但权益市场表现已侧面体现了市场预期的转变。

东海证券认为,“反内卷”政策效果在7月上中下游利润结构占比的变化、细分行业利润增速的变化、库存增速的变化上均能找到线索。7月政治局会议定调推进重点行业产能治理,预计下半年“反内卷”仍将持续推进。7月主要经济数据多数边际上放缓,虽然有季节性等短期因素,但投资端增速的回落反映内需仍显不足。另一方面,价格水平回升的持续性,以及自上而下的传导,除了供给端政策外,需求端亟需政策发力。短期来看,多地召开新型政策性金融工具相关会议,关注后续政策的落地。

民生证券认为,自中央财经委会议提出“反内卷”后,“反内卷”对于企业利润的影响已初步显现。结合7月工业企业利润数据来看,或多或少都留下了“反内卷”的痕迹。虽然对于价格指标整体的影响略显滞后,不过对于工业增加值的影响却“立竿见影”,导致工业生产对企业利润的支撑性边际减弱;上游和中游利润明显改善的同时,下游利润却因为成本抬升而受到挤压;此次“反内卷”的主角,即私营企业,其7月利润增速表现也比其他企业类型更亮眼。