格上每日收评—2025年11月03日

摘要:今日三大指数午后上扬,均小幅收涨。我国10月制造业PMI不及预期。三季度A股2025年营收和利润增速双双改善.

今日市场

今日三大指数午后上扬,均小幅收涨。沪深两市成交额2.11万亿元,较前一交易日小幅缩量。今日市场的“V”型反转,主要动力来自于资金的“高低切换”。首先,由于三季报业绩中,钢铁、石油石化等行业盈利改善明确,投资者从前期涨幅过大、交易拥挤的科技股,转而买入股价和估值都处于相对低位的传统周期股。另外,OPEC +暂停增产推动油价上涨,国内取暖季需求提升叠加 "查超产" 政策收紧煤炭供给,也对今日的周期股价格产生支撑。

总量上,全部个股涨多跌少,两市超3500只个股飘红。盘面上,31个申万一级行业中有22个行业上涨,其中传媒,煤炭,石油石化行业领涨,有色金属,家用电器,综合行业下跌。消息面上,我国10月制造业PMI不及预期。三季度A股2025年营收和利润增速双双改善。

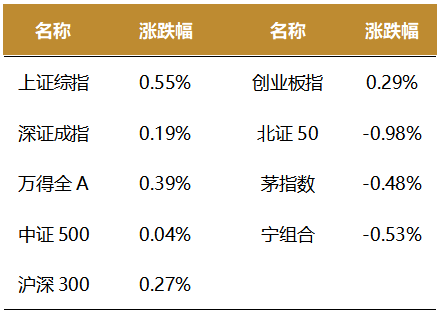

截至收盘,今日上证指数收于3976.52点,上涨0.55%,成交额为0.94万亿元;深证成指上涨0.19%,成交额为1.17万亿元;创业板指上涨0.29%。今日两市上涨个股数量为3532只,下跌个股数为1797只。

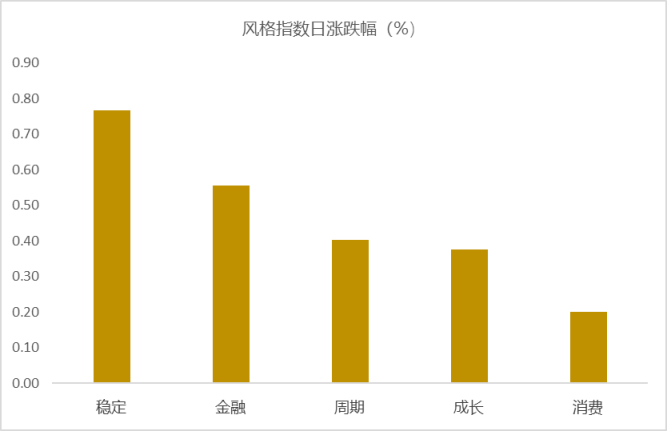

从风格指数上来看,今日多数风格表现不错,其中稳定风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有22个行业上涨,其中传媒,煤炭,石油石化行业领涨,涨幅分别为3.13%,2.52%,2.28%。有色金属,家用电器,综合行业下跌,跌幅分别为1.21%,0.66%,0.39%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.75%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国10月制造业PMI不及预期

制造业PMI回落、仍处于收缩区间:10月制造业PMI为49.0%,较前值回落0.8个百分点,连续第7个月处于收缩区间。10月整体经济扩张有所放缓,可能与“十一”小长假前部分需求提前释放、中美关税升级等国际环境扰动等有关。

分项看:1)供需均走弱,供给、外需回落更多。供给端,10月PMI生产指数为49.7%,较上月回落2.2个百分点,5个月来首次回落至收缩区间。需求端,10月PMI新订单指数回落0.9个百分点至48.8%,连续4个月处于收缩区间,其中新出口订单指数回落1.9个百分点,指向供需均走弱、供给和外需回落更多。2)价格指数小幅回落,库存回落。价格端,10月原材料、出厂价格指数分别回落0.7、0.7个百分点,指向“反内卷”政策对大宗价格的催化有所退坡,受基数明显走低影响,预计10月PPI跌幅继续收窄。库存端,10月PMI原材料、产成品库存分别回落1.2、0.1个百分点,库存减少可能与生产回落的带动有关。3)大中小型企业景气均回落,就业压力仍大。

非制造业PMI回升:10月非制造业PMI回升0.1个百分点至50.1%,其中服务业景气小幅回升,主要受节日效应及促消费活动带动,建筑业景气回落。

新闻二:三季度A股2025年营收和利润增速双双改善

全A两非盈利实现转正,营收扩张,ROE反弹

利润端,全A两非盈利实现转正。全A 2025Q3归母净利润同比增速为11.31%,较2025Q2(1.28%)大幅提升,全A 2025年前三季度归母净利润累计同比增速达到5.34%.

全A两非2025Q3归母净利润同比增速为4.40%,较2025Q2(-0.30%)实现转正,2025年全A两非前三季度归母净利润累计同比增速达2.78%(Q2累计同比2.43%)。本次全A归母净利润复苏弹性显著优于全A非金融/全A非金融石油石化,原因在于A股市场交投活跃,非银行业业绩有明显改善。

收入端,2025年Q3,全体A股、全A非金融以及全A非金融两油营业收入合计同比增长3.60%,2.20%,2.93%,Q2单季营收同比增长0.34%,-0.54%,0.51%。

从营收的角度看,全A及全A非金融两油不论是累计或是单季同比增速均上升,可以看出在政策发力下A股上市公司营收与宏观基本面形成明显共振。本轮A股营收增速高点同样出现在21Q1(44.8%),连续下行14个季度后到24 Q3见底回升,2025年增速上行。

盈利能力方面,ROE低位反弹。2025年Q3全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.95%、6.71%、6.61%,2025年Q2为7.73%、6.62%、6.51%,整体虽较2025Q2小幅反弹,但盈利能力仍在底部区间,后续仍需要观察向上的弹性。

主流宽基指数业绩全面改善,科创板和创业板的业绩弹性最大

主流宽基指数业绩全面改善。2025年Q3,主流宽基指数均实现营收与利润的同比正增长与增速的环比改善,其中,中证500、上证50、沪深300单季归母净利润同比增速分别为17.17%、13.49%、10.69%,营收同比增速分别为2.69%、3.29%、4.33%。

科创板和创业板的业绩弹性最大。2025年Q3,除北交所外,其余各上市板块均实现营收和盈利双改善。其中,科创板、创业板的业绩改善幅度最大,二者 2025年Q3单季利润同比增速别为58.3%和32.8%,环比改善幅度分别为40.3%和28.7%。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究