2025年Q3季报A股业绩综述及展望

摘要:尽管当前我国经济运行仍面临国内外多重因素交织影响,但在政策效应持续释放的推动下,多个重点行业已呈现边际改善态势。展望下一阶段,全球贸易格局面临重塑压力,地缘政治博弈与保护主义使外贸环境不确定性显著增加,但国内政策坚定定调,要求“以高质量发展的确定性应对外部环境急剧变化的不确定性”,往后看,扩大消费、科技创新是主要支持方向。

2025年Q3季报A股业绩综述及展望

一、总量层面

1. 全A两非盈利实现转正,营收扩张,ROE反弹

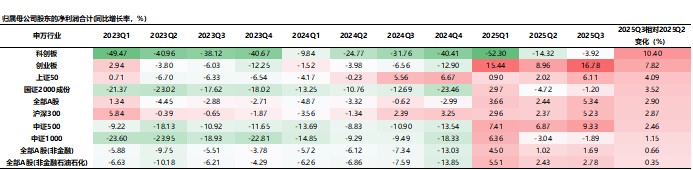

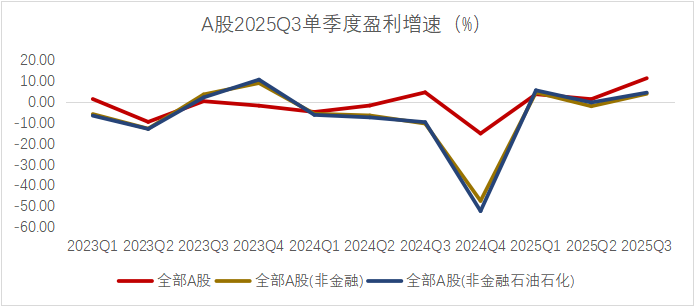

利润端,全A两非盈利实现转正。全A 2025Q3归母净利润同比增速为11.31%,较2025Q2(1.28%)大幅提升,全A 2025年前三季度归母净利润累计同比增速达到5.34%.

全A两非2025Q3归母净利润同比增速为4.40%,较2025Q2(-0.30%)实现转正,2025年全A两非前三季度归母净利润累计同比增速达2.78%(2025Q2累计同比2.43%)。本次全A归母净利润复苏弹性显著优于全A非金融/全A非金融石油石化。

A股盈利修复有以下四个原因:

一是三季度在 "反内卷" 等政策的推动下,供需格局持续优化,工业品价格呈现企稳回暖迹象,钢铁、有色等部分资源品价格维持强势,新能源产业链价格持续上涨,对整体利润增长贡献显著;

二是科技领域的需求旺盛成为关键拉动力,人工智能应用的快速发展拉动了半导体、光模块等相关产业链的需求和业绩;

三是出口稳健增长为企业盈利提供增量,军贸加速突破,部分行业内外需共振。

四是三季度A股日均成交额同比较高增长,沪指屡创新高,直接拉动非银板块业绩,为全A盈利贡献较多增量。

资料来源:Wind,格上基金研究整理

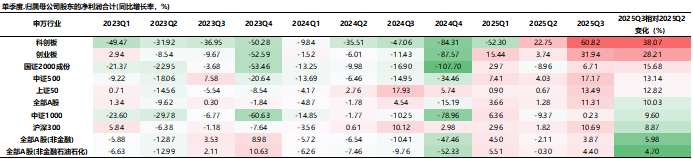

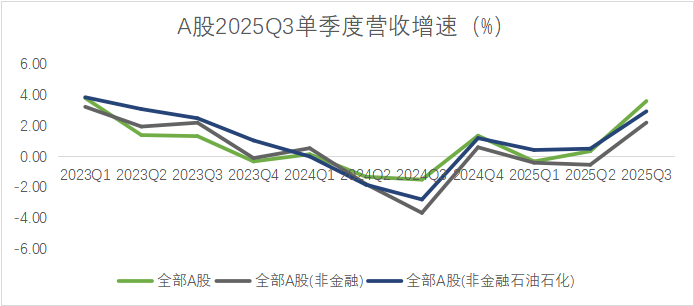

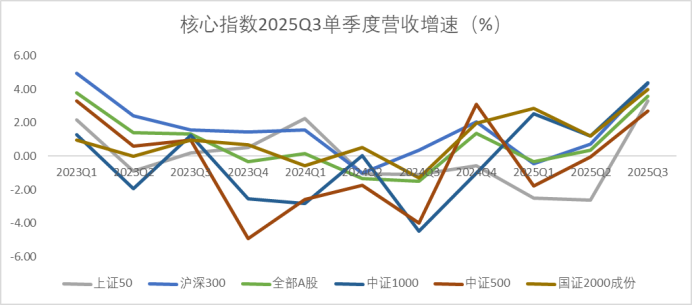

收入端,2025年Q3,全体A股、全A非金融以及全A非金融两油营业收入合计同比增长3.60%,2.20%,2.93%,Q2单季营收同比增长0.34%,-0.54%,0.51%。

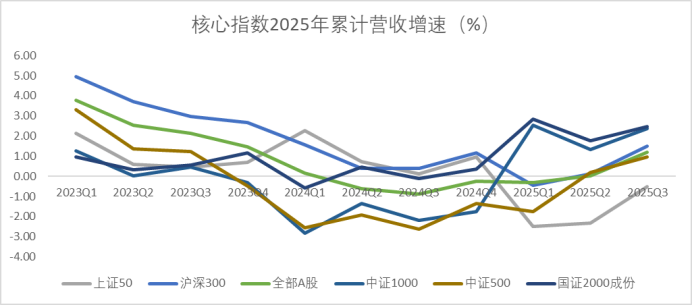

从营收的角度看,全A及全A非金融两油不论是累计或是单季同比增速均上升,可以看出在政策发力下A股上市公司营收与宏观基本面形成明显共振。本轮A股营收增速高点同样出现在21Q1(44.8%),连续下行14个季度后到24 Q3见底回升,2025年增速上行。

资料来源:Wind,格上基金研究整理

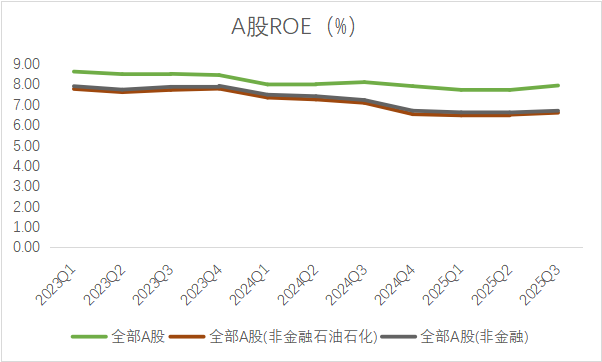

盈利能力方面,ROE低位反弹。2025年Q3全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.95%、6.71%、6.61%,2025年Q2为7.73%、6.62%、6.51%,整体虽较2025Q2小幅反弹,但盈利能力仍在底部区间,后续仍需要观察向上的弹性。

资料来源:Wind,格上基金研究整理

2. 创业板营收和净利润增速领跑,科创板盈利降幅收窄

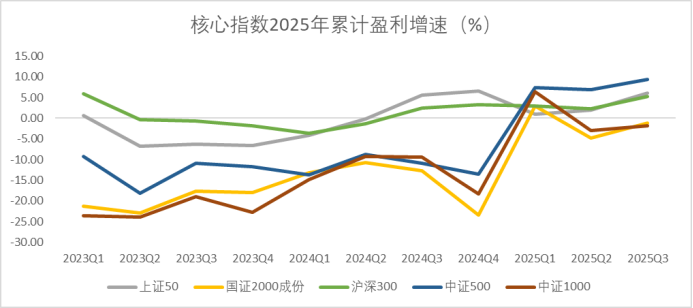

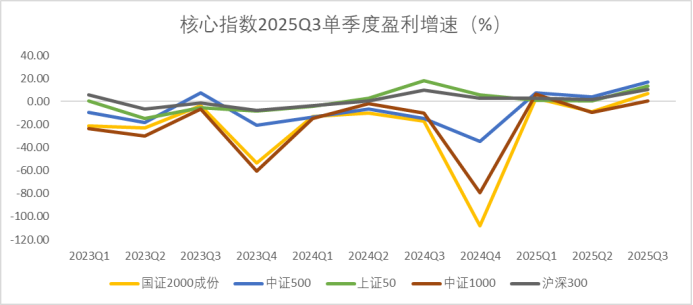

主流宽基指数业绩全面改善。2025年Q3,主流宽基指数均实现营收与利润的同比正增长与增速的环比改善,其中,中证500、上证50、沪深300单季归母净利润同比增速分别为17.17%、13.49%、10.69%,营收单季同比增速分别为2.69%、3.29%、4.33%。

资料来源:Wind,格上基金研究整理

科创板和创业板的业绩弹性最大。2025年Q3,除北交所外,其余各上市板块均实现营收和盈利双改善。其中,科创板、创业板的业绩改善幅度最大,二者 2025年Q3单季利润同比增速别为58.3%和32.8%,环比改善幅度分别为40.3%和28.7%。

二. 行业层面

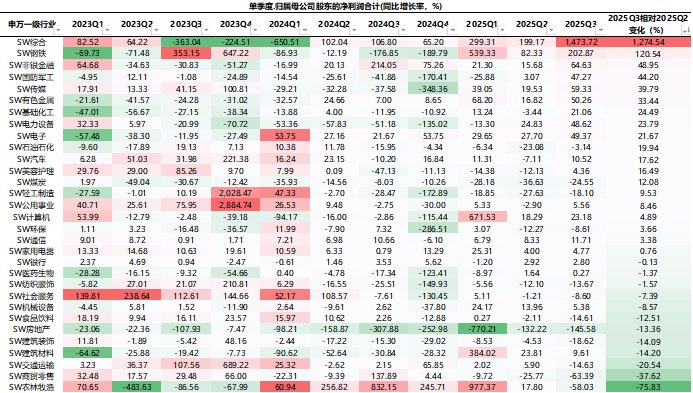

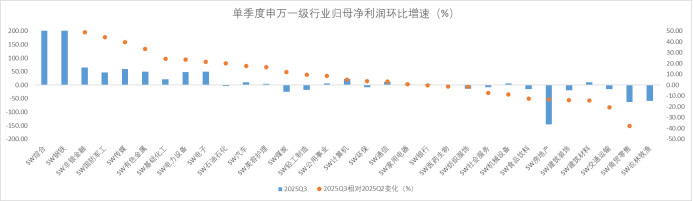

从利润端来看,2025 年三季报共有 17个一级行业归母净利润同比正增长。其中,2025Q3归母净利润同比增长靠前的行业是综合(+1473.72%)、钢铁(+202.9%)、非银金融(+64.6%)、传媒(+59.3%)、有色金属(+50.3%)、电子(+50.7%)、电力设备(+49.4%)、国防军工(+47.3%)、计算机(+23.2 %)、基础化工(+21.1%),主要集中在反内卷和高景气TMT方向。

资料来源:Wind,格上基金研究整理

从业绩改善程度而言,2025Q3较2025Q2归母净利润同比增速改善幅度居前的行业分别是综合、钢铁、非银金融、国防军工、传媒、有色金属、基础化工、电力设备、电子。

资料来源:Wind,格上基金研究整理

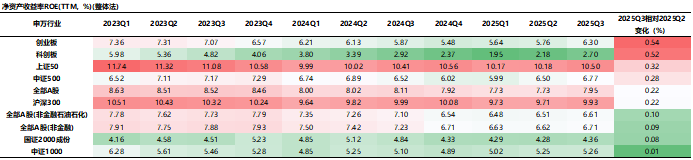

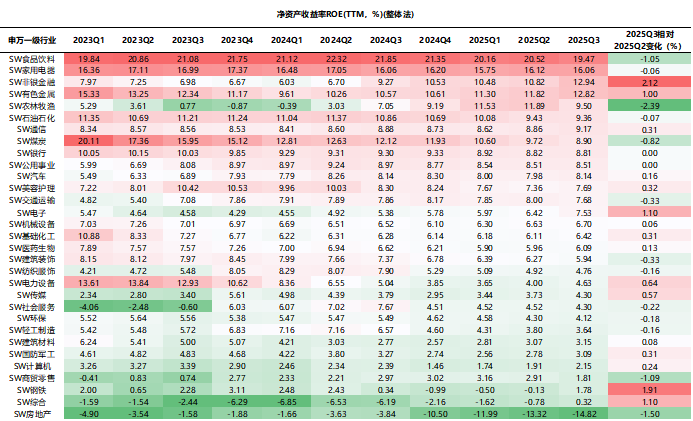

从盈利能力来看,2025年三季报,食品饮料、家用电器、有色金属、非银金融行业净资产收益率(TTM)居前,均超过10%;房地产行业的净资产收益率仍为负值。

资料来源:Wind,格上基金研究整理

与中报相比,三季报有17个行业的净资产收益率(TTM)环比改善,其中,综合、钢铁、有色金属、非银金融、传媒的净资产收益率改善幅度靠前;而房地产、商贸零售、煤炭、轻工制造行业的降幅较大,环比降幅均超0.5个百分点。

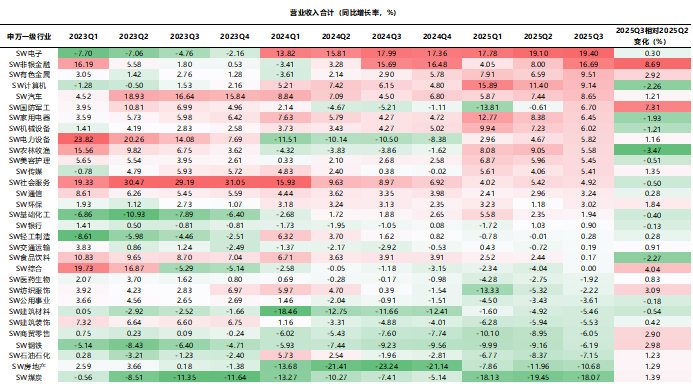

从收入端来看,2025年三季报共有21个一级行业营收同比正增长,较中报环比增加4个行业。其中,电子、非银金融、有色金属、计算机、汽车等行业营收增速较高;非银金融、国防军工、纺织服饰、钢铁、有色等20个行业三季报营收增速较中报环比改善。

其中,钢铁、医药生物、纺织服饰、建筑装饰、石油石化、煤炭、商贸零售、房地产等8个行业营收降幅明显收窄,国防军工、交通运输、轻工制造、综合等4个行业营收增速由负转正,有色金属、非银金融、传媒、电子、电力设备、通信、汽车、环保等8个行业增速持续为正且进一步提升。

资料来源:Wind,格上基金研究整理

三. 总结

尽管当前我国经济运行仍面临国内外多重因素交织影响,但在政策效应持续释放的推动下,多个重点行业已呈现边际改善态势。

展望下一阶段,全球贸易格局面临重塑压力,地缘政治博弈与保护主义使外贸环境不确定性显著增加,但国内政策坚定定调,要求“以高质量发展的确定性应对外部环境急剧变化的不确定性”,往后看,扩大消费、科技创新是主要支持方向。

结合2025年三季度盈利表现与政策信号,当前A股投资主线进一步聚焦于“反内卷”下与科技端的行业。

从行业配置角度看,后续关注的方向有以下几条线索:

科技景气度有望贯穿全年。在“新质生产力”政策的推动下,2025年我国A股科技板块上市公司业绩出现明显好转。政策方面,中央政治局会议继续强调培育壮大新质生产力、打造一批新兴支柱产业,要求“持续用力推进关键核心技术攻关”,加快实施‘人工智能+’行动”等政策部署。预计未来针对科技企业的政策支持力度或持续上升。

反内卷叠加关键产业“稀土化”。本轮“反内卷”并非传统供给侧收缩,而是将我国优势产业(多晶硅、光伏组件、电力设备、钨、镁、有色材料等)视为“关键战略资源”,赋予“稀土化”属性,形成国际竞争中的博弈筹码。