11月PMI数据点评——制造业边际改善,服务业仍需夯实

摘要:核心观点: ①11月制造业PMI指数较上月回升,但绝对水平仍然偏低; ②从供需来看,产需均回升; ③11月非制造业同比转跌,建筑业和服务业走势分化。

11月PMI数据点评——制造业边际改善,服务业仍需夯实

核心观点:

①11月制造业PMI指数较上月回升,但绝对水平仍然偏低;

②从供需来看,产需均回升;

③11月非制造业同比转跌,建筑业和服务业走势分化。

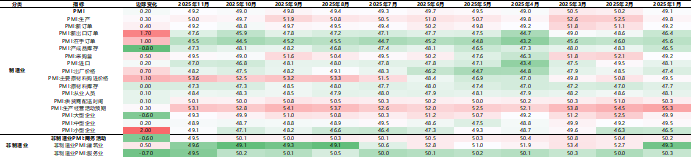

一.PMI数据总览

2025年11月30日,国家统计局公布2025年11月PMI数据,制造业PMI 49.2%,前值49.0%,预期49.2%;非制造业PMI 49.5%,前值50.1%。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

11月制造业PMI录得49.2%,较上月回升0.2个百分点,但绝对水平仍然偏低。制造业景气度回升,主因制造业出口回稳带动需求指数回升,叠加十一长假带来的季节性扰动结束,企业生产、采购量指数亦小幅回升。

从供需来看,产需均回升。生产指数较上月回升0.3个百分点至50.0%,新订单指数较上月回升0.4个百分点至49.2%。另外,11月受中美关税暂缓加征的利好影响,外贸景气度明显改善。11月新出口订单指数较上月回升1.7个百分点至47.6%。

从价格看,原材料及产成品价格指数同步回升。11月原材料购进价格、出厂价格指数分别为53.6%、48.2%,较上月分别回升1.1、0.7个百分点,表明工业品供需关系持续改善。

从库存指数来看,11月原材料库存指数与上月持平,产成品库存指数较上月明显回落,呈现加快去库特征。产成品库存指数加快回落有助于后续出厂价格指数回升。

从结构看,企业景气度进一步分化。小型企业11月PMI回升至49.1%,创下近6个月以来的高点,景气水平显著改善。中型企业PMI温和回升至48.9%,景气度稳步改善。而大型企业PMI则下降至49.3%,低于临界点,反映出大型企业在市场需求转型、产业结构调整中面临的压力相对更大。

非制造业方面,同比转跌,建筑业和服务业走势分化。11月非制造业PMI 49.5%,前值50.1%。其中服务业指数降至49.5%,较上月下降0.7个百分点,低于去年同期的50.1%。假期效应消退,服务业景气度回落。另外,三季度以来房地产市场调整幅度加大,居民消费整体偏弱,也是近期服务业景气度整体下行的一个重要原因。建筑业PMI指数较上月回升0.5个百分点至49.6%,建筑业活动有所恢复。主要是10月5000亿新型政策性金融工具投放完毕,对11月基建投资和制造业投资形成拉动,土木工程建筑活动保持正增长。

三. 券商观点

光大证券认为,11月制造业PMI“止跌回稳”,呈现弱复苏特征。一是,受中美关税暂缓加征、贸易局势缓和影响,制造业出口迎来回稳,新出口订单指数、小型企业PMI较上月均大幅回升;二是,十一长假带来的季节性扰动结束,企业生产、采购量指数亦同步回升;三是,原材料及产成品价格指数同步回升,表明工业品供需关系持续改善。但总体来看,制造业PMI仍处在历史低位,高技术制造业、装备制造业、消费品制造业PMI已连续两个月回落,宏观政策加码的必要性在上升。

东方金诚证券认为,整体上看,受稳增长政策发力、外部不确定性缓和,以及季节性等因素综合作用,11月制造业PMI指数低位回升,但当月服务业PMI指数降幅较大,年内首次降至收缩区间,整体宏观经济景气度稳中有降。往后看,伴随美国高关税对全球贸易及我国出口的冲击有可能在年底进一步体现,国内房地产市场延续调整,12月制造业PMI指数有一定下行趋势。不过,从稳定今年底及明年初宏观经济运行出发,在两个“5000亿”稳增长政策加码后,不排除年底前出台新的稳增长措施的可能。其中,年底前财政促消费力度有可能加大,央行还可能实施新一轮降息降准。总体上看,年底前宏观经济景气度将主要取决于稳增长政策的力度和节奏。

浙商证券认为,从结构上看,制造业企业生产和市场需求均温和修复。11月非制造业商务活动指数有所回落,但我国企业生产经营活动总体稳定。综合来看,11月经济活动相较上月总体企稳,12月随着内外需修复及年底各行业年度收官冲刺,有望延续向上态势,顺利完成全年5%左右目标难度不大。

西南证券认为,外需方面,11月12日,美国政府结束“停摆”。11月24日,国家主席习近平同美国总统特朗普通电话,通话氛围积极友好、具有建设性,短期内中美关系有望延续阶段性缓和,外需带来的不确定性减少。内需方面,11月26日,工信部等六部门印发《关于增强消费品供需适配性进一步促进消费的实施方案》,有利于优化消费供给结构,增强消费品供需适配性,以消费升级引领产业升级,为制造业企业带来新的增长空间。12月份,随着此前部署的各项政策措施逐步显效,产业链将得到有效支撑,制造业PMI或企稳回升。