如何理解日本央行再次加息

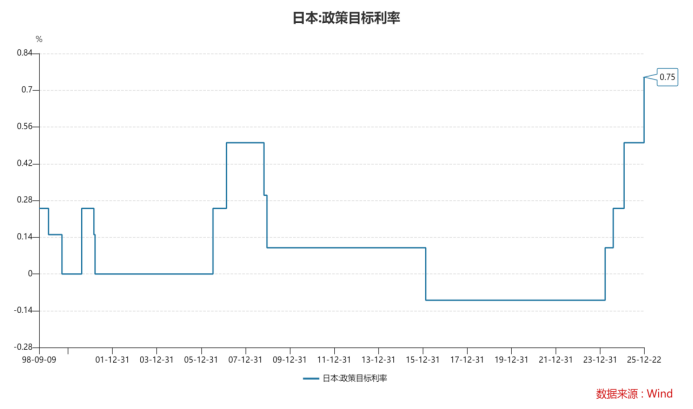

摘要:日本央行时隔11个月重启加息。12月19日,日本央行将政策利率上调25个基点至0.75%,同时将无担保隔夜拆借利率引导在0.75%左右,并同步上调补充性存款便利利率至0.75%、基本贷款利率至1.0%。这是其自2024年3月结束负利率以来的第四次加息,至此,日本政策利率创1995年以来最高水平,利率水平升至约30年来高位。

如何理解日本央行再次加息

日本央行时隔11个月重启加息。12月19日,日本央行将政策利率上调25个基点至0.75%,同时将无担保隔夜拆借利率引导在0.75%左右,并同步上调补充性存款便利利率至0.75%、基本贷款利率至1.0%。这是其自2024年3月结束负利率以来的第四次加息,至此,日本政策利率创1995年以来最高水平,利率水平升至约30年来高位。

日本央行从2024年3月起开启货币政策正常化,累计加息4次。2024年3月政策利率从-0.1%上调至0%–0.1%,2024年7月升至0.25%,2025年1月升至0.5%,2025年12月升至0.75%。同时,央行缩表近10%,包括减持国债和ETF/REITs,2024年7月提出减购国债思路,2024年3月取消ETF与J-REITs买入,2025年9月宣布减持方案。

日本货币政策趋向正常化。此次加息作为日本央行货币政策正常化进程中的重要一步,已在12月央行会议上获得“全票通过”,与以往会议相比分歧明显减少。这反映出日本货币政策紧缩周期仍将持续,也进一步释放出“加息尚未结束”的政策信号。

数据来源:wind,数据截止至:2025.12.19

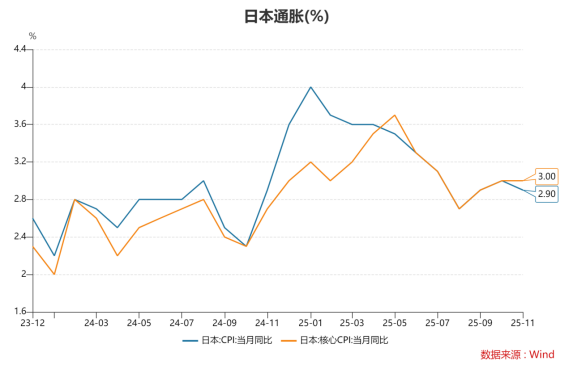

多项数据为日本加息奠定基础。近期通胀信心的增强,以及工资与物价温和同步上涨的态势,为日本央行的政策转向提供了关键支撑。最新数据显示,日本11月核心CPI同比维持在3.0%,连续多月高于央行2%的通胀目标。这一持续高于目标的走势,有效缓解了此前市场对通胀是否可持续性的犹豫,从而为继续加息奠定了逻辑基础。

数据来源:wind,数据截止至:2025.12.19

尽管经济仍存疲软之处,但整体呈现温和复苏态势。在此背景下,日本央行预计实际利率仍将在一段时期内保持在低位,较为宽松的货币环境将继续支持经济发展。如果未来经济和物价走势符合预期,并随着二者条件的持续改善,央行将继续逐步提高政策利率。关于后续路径,行长植田和男强调,政策调整的节奏将取决于经济与通胀的实际演变。他同时指出,日本的政策利率距离中性利率的下端仍有一定距离,且迄今未观察到前期加息产生显著的紧缩效应。

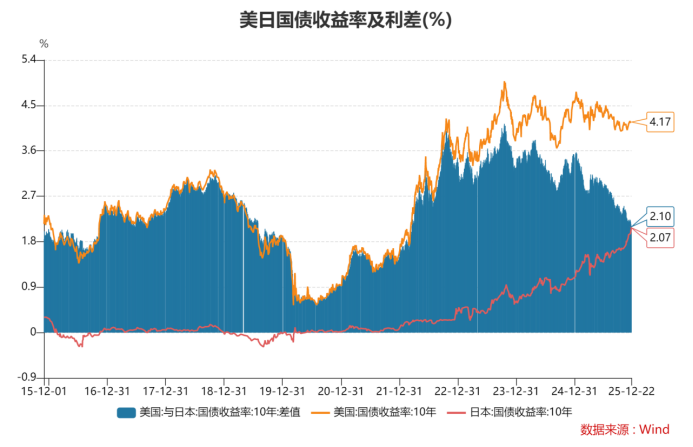

美日利差持续收窄缓解日元贬值压力。在汇率格局上,此次加息形成了“美降日升”格局。2025年4月以来,日本10年期国债收益率持续上行,而美国10年期国债收益率则在降息步伐中振荡向下。美联储12月刚完成本轮第三次降息至3.75%,日美利差收窄,直接推动日元走强。随着美联储降息以及日本央行实施加息,日元贬值压力或将得到显著缓解。

数据来源:wind,数据截止至:2025.12.19

日本央行加息引发亚太市场股指回调,短期避险情绪上升。尽管日本加息引发担忧,但美联储已于12月起停止缩表,全球流动性环境仍有望保持充裕。从全球流动性来看,日本作为全球重要的低成本资金池,其政策收紧意味着全球流动性整体收缩,对高估值资产形成普遍压力。但由于市场此前已对此次加息形成较强预期,且美联储降息带来的流动性宽松在一定程度上形成对冲,全球市场并未出现剧烈动荡,爆发系统性风险的概率较低。

展望未来,日本短期加息周期或仍将延续,但大概率保持渐进式收紧节奏。当前日本的工资-通胀螺旋已成型,核心通胀持续高于2%目标,为进一步加息提供了基础,但日本经济复苏基础仍不稳固,过度收紧可能引发经济下行风险,预计2026年加息幅度将控制在25-50个基点以内,不会出现激进收紧态势。这意味着全球资本流动的重构将是渐进过程,不会引发剧烈动荡。

对于我国而言,短期市场可能面临阶段性震荡。一方面,北向资金短期流出将对白酒、家电等外资重仓白马股,以及新能源、AI等高估值成长股形成抛压;另一方面,全球风险偏好下降可能引发亚太市场共振。但这种冲击具有明显的短期性,当前沪深300估值处于历史分位的低位,安全边际充足,具备较强的抗冲击能力。

从中长期来看,A股走势仍由国内经济基本面与政策环境主导。当前中国经济正处于复苏进程中,中央经济工作会议释放的稳增长信号将持续支撑市场信心。未来房地产市场风险的化解、消费与制造业投资能否稳步回升、以及国内政策的导向才是A股中长期走势的核心决定因素。