格上每日收评—2025年12月31日

摘要:2025年A股收官之日,市场呈现出典型的年末特征。我国12月PMI数据公布,经济边际改善

今日市场

2025年A股收官之日,市场呈现出典型的年末特征,两市成交额较全年日均成交额虽仍处高位,但较前一交易日明显缩量。板块层面分化加剧,盘面上,31个申万一级行业中有15个行业上涨,其中国防军工,传媒,房地产行业领涨,通信,农林牧渔,电子行业领跌。

从市场运行逻辑看,年末异动本质是全球流动性重构与国内资金行为异化的共振结果。外部层面,日本央行加息预期升温与美联储降息节奏放缓形成双重扰动,北向资金在年末出现阶段性撤离,高估值成长股首当其冲承压。内部来看,年末机构排名战进入白热化阶段,基金重仓股遭遇集中抛售,引发流动性枯竭与被动减仓的连锁反应,凸显机构调仓的冲击效应。更深层的原因则是A股结构性失衡,科技板块估值与基本面脱节叠加经济复苏不及预期,导致资金在热门赛道与防御板块间剧烈切换,最终形成板块分化格局。

对于元旦后的市场表现,建议投资者保持积极预期,"慢牛"成为共识性判断。从支撑因素来看,内外流动性环境依然友好:国内方面,2026年赤字率预计提升至3.5-4%,专项债规模加码与超长期特别国债发行将为"两重两新"领域注入增量资金;全球层面,美联储降息周期开启为新兴市场带来流动性红利,人民币汇率稳定增强A股资产吸引力。另外,资金面同样具备支撑,两融余额攀升至2.55万亿元的历史峰值,境内ETF总规模突破6万亿元,增量资金入市趋势明确。在当前政策托底、资金充裕的背景下,2026年春季行情值得期待。

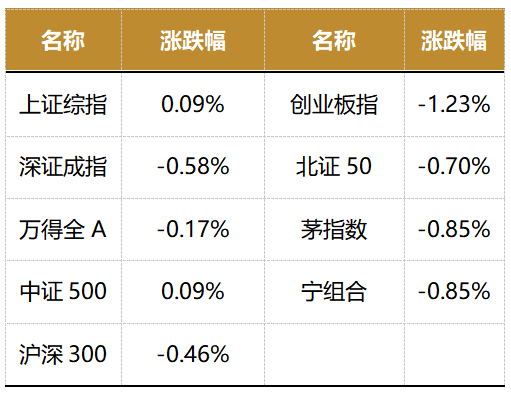

截至收盘,今日上证指数收于3968.84点,上涨0.09%,成交额为0.89万亿元;深证成指下跌0.58%,成交额为1.22万亿元;创业板指下跌1.23%。今日两市上涨个股数量为2470只,下跌个股数为2768只。

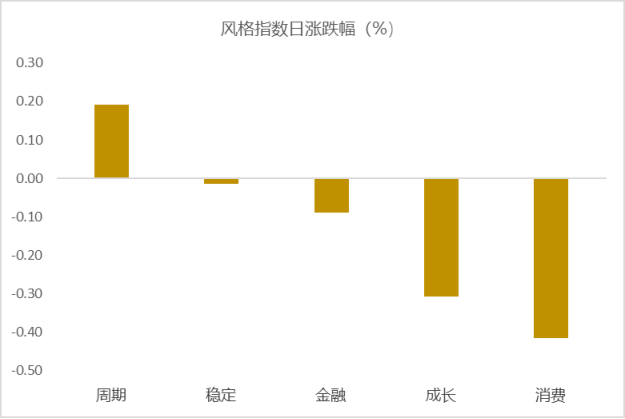

从风格指数上来看,今日多数风格表现不佳,其中周期风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有15个行业上涨,其中国防军工,传媒,房地产行业领涨,涨幅分别为2.13%,1.54%,1.13%。通信,农林牧渔,电子行业领跌,跌幅分别为1.35%,1.10%,1.02%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.63%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国12月PMI数据公布,经济边际改善

根据国家统计局公布的数据,2025年12月,中国制造业采购经理指数(PMI)为50.1%,比11月回升0.9个百分点;12月非制造业商务活动指数为50.2%,比12月回升0.7个百分点,其中,建筑业商务活动指数为52.8%,比11月上升3.2个百分点,服务业PMI指数为49.7%,比11月回升0.2个百分点;12月综合PMI产出指数为50.7%,比11月上升1.0个百分点。

12月制造业PMI指数比上月大幅回升0.9个百分点至50.1%,4月以来首次回到扩张区间,超出市场预期。首先,前期稳增长政策发力显效,叠加出口韧性偏强,12月市场需求大幅修复,制造业新订单指数回升1.6个百分点至50.8%。9月末10月初推出“两个5000亿”稳增长政策,其中5000亿新型政策性金融工具已在10月投放完毕,对基建投资和制造业投资的拉动效应在12月开始体现;年底前加发5000亿专项债,也会补充地方财力,为项目建设提供2000亿新增资金。这些都会拉动国内市场需求。最后,近期外部经贸环境趋于缓和,加之当前全球AI投资热潮带动外需韧性偏强,对12月出口形成一定拉动。可以看到,12月制造业新出口订单指数回升1.4个百分点至49.0%,是当月制造业新订单指数大幅上行的一个重要推动因素。

其次,在市场需求显著修复带动下,12月制造业PMI指数中的生产指数较上月大幅回升1.7个百分点至51.7%,对推高当月PMI指数的贡献最大。不过,在大、中型企业景气度上升的同时,12月小型企业PMI指数下行0.5个百分点,降至48.6%。背后是本轮稳增长政策以扩投资为主,大、中型企业受益更为明显,小型企业与消费市场关系更为紧密,当前消费需求偏弱对其影响较大。

其它方面,“反内卷”对上游原材料价格的拉动作用依然较强,12月主要原材料购进价格指数为53.1%,尽管较上月回落0.5个百分点,但继续处于较高扩张区间;伴随市场需求升温及汽车等行业反内卷推进,12月出厂价格指数下行趋势也有所收敛,较上月上行0.7个百分点至48.9%。

12月服务业PMI指数为49.7%,较11月小幅回升0.2个百分点,强于季节性,但连续两个月运行在收缩区间。这可能主要与四季度房地产市场调整有关;另外,12月零售、餐饮等行业商务活动指数均位于收缩区间,景气水平偏低,这些领域消费需求整体偏弱。不过,当前数字经济和人工智能发展较快,信息服务业等新动能行业持续处于较高景气水平;另外,7月以来国内资本市场走强,12月货币金融服务、资本市场服务等行业的商务活动指数均位于60.0%以上高位景气区间,对当月服务业PMI指数上行有拉动作用。

12月建筑业PMI指数为52.8%,较上月大幅回升3.2个百分点,时隔五个月重返扩张区间,主要是10月5000亿新型政策性金融工具投放完毕,对12月基建投资和制造业投资形成拉动。另外,近期部分南方省份近期气温偏高,两节临近企业抢抓施工进度,也对当月建筑业景气度大幅回升有推动作用。

整体上看,受稳增长政策发力、出口保持韧性等因素拉动,12月制造业PMI指数大幅回升,4月以来重返扩张区间。不过,当月服务业PMI指数仅小幅上行,继续处于收缩状态,消费需求偏弱状况有待进一步改善。往后看,稳增长政策对制造业景气度的支撑作用有望延续,加之明年春节错期至2月,2026年1月制造业PMI指数有望继续处于扩张区间。不过,伴随美国高关税对全球贸易及我国出口的冲击进一步体现,国内房地产市场延续调整,2026年初宏观经济仍将面临一定下行压力,稳增长政策将择机发力。当前我国政府负债率不高,物价水平偏低,后期财政、货币政策在逆周期调节方向有充足空间。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究