远期售汇外汇风险准备金率下调分析

摘要:2026年2月27日,中国人民银行发布公告,自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0%。下一步,中国人民银行将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定

远期售汇外汇风险准备金率下调分析

一. 事件概述

2026年2月27日,中国人民银行发布公告,自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0%。下一步,中国人民银行将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。

资料来源:Wind,格上基金研究整理

远期售汇业务是银行对企业提供的一种汇率避险衍生产品,企业通过远期购汇能在一定程度上规避未来汇率风险,由于银行相应需要在即期市场购入外汇,这会影响即期汇率,通过征收一定的外汇风险准备金可抑制汇率较强贬值预期时的“羊群效应”。

准备金率上调意味着抬高银行远期售汇成本,进而推高企业远期购汇价格,抑制购汇需求,缓解人民币贬值压力。准备金率下调意味着降低银行资金占用与业务成本,让利企业,提升远期购汇意愿,缓释人民币过快升值压力,同时便利企业汇率避险。本次一次性下调至0%,意味着银行不再为新增远期售汇业务缴存准备金,存量准备金将随合约到期逐步解冻回流。

二. 历史回顾

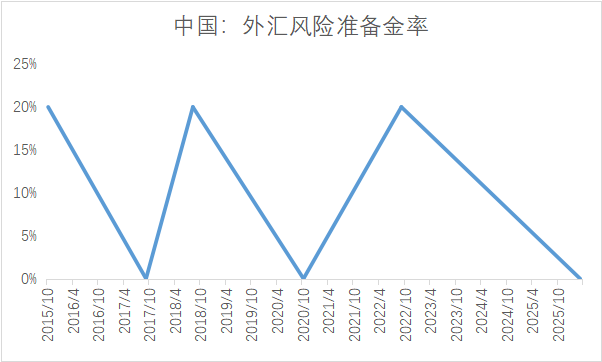

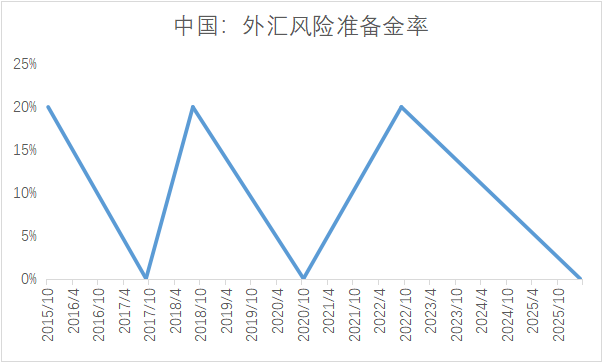

自2015年“811汇改”以来,央行先后6次(含本次)调整外汇风险准备金率(3上3下):

2015年“8.11”之后,为抑制外汇市场过度波动,人民银行将银行远期售汇业务纳入宏观审慎政策框架,对开展代客远期售汇业务的金融机构收取外汇风险准备金,准备金率定为20%。此后随着跨境资本流动和外汇市场供求恢复平衡,市场预期趋于理性,2017年9月人民银行将外汇风险准备金率调整为0。而2018年8月,受贸易摩擦和国际汇市变化等因素影响,外汇市场出现了一些顺周期波动的迹象,人民银行将外汇风险准备金率从0调整为20%。2020年10月,领先海外的疫情防控及有节制的货币宽松决定了人民币相对于其他主要货币升值的趋势,人民银行将外汇风险准备金率调整为0。2022年9月,面对人民币对美元汇率的连续走低,政策出手抑制贬值压力,人民银行将外汇风险准备金率从0调整为20%。

三.原因分析

1. 应对人民币过快升值压力

此次政策调整最直接的背景,是近期人民币汇率的强势表现。2026年春节后,人民币对美元汇率呈现加速升值态势,在岸及离岸人民币接连突破多个重要关口,双双创下近34个月以来的新高。2026年以来,人民币对美元汇率中间价累计调升约1000个基点。

2025年,人民币汇率走势“峰回路转”。上半年在全球关税政策风险上升、美元指数走强的压制下,离岸人民币汇价一度贬破7.40,美元兑人民币汇率不仅触及2022年以来贬值的极大值点,而且达到2015年“8.11”汇率定价机制改革以来的极值点。近期人民币升值明显提速,节后美元兑人民币汇率收盘价破7,截至2月27日收于6.92。

面对人民币的持续走强,央行选择下调外汇风险准备金率,实际上是对市场单边升值预期的一次温和“降温”。此举能增加外汇市场对美元的需求,在一定程度上缓和人民币过快升值的势头,起到稳定汇率预期的作用。

资料来源:Wind,格上基金研究整理

2.落实一揽子稳外贸政策

值得注意的是,此次调整也是对前期政策承诺的落实。在2026年1月15日国新办举行的新闻发布会上,央行已宣布一揽子政策举措,鼓励金融机构提升汇率避险服务水平。本次下调风险准备金率,有助于金融机构为企业提供成本合理的汇率风险管理产品,是落实一揽子政策的具体体现。

四. 对外汇的影响

此次调整的信号意义大于实质影响。此次调整清晰地传递了央行的汇率政策立场:不希望人民币单边过快升值,但也不容许单边贬值失控,核心目标是“保持人民币汇率在合理均衡水平上的基本稳定”。同时,央行也保留了后续政策空间。若后期人民币延续较快升值走势,包括上调境内企业境外放款的宏观审慎调节系数、下调企业和金融机构的跨境融资宏观审慎调节参数、上调外汇存款准备金率等其他稳汇市政策工具也可能出手。

对于汇率市场,从直接影响来看,准备金率下调至0将释放银行被占用的无息准备金,优化银行资源配置。当准备金率为20%时,银行每做一笔100美元的远期售汇业务,就需要向央行冻结20美元且没有利息的资金。如今这一要求取消,银行可释放大量可用资金,扩大外汇业务规模,提升远期、掉期等外汇衍生品交易活跃度。

不过整体来看,逆周期调节因子对短期汇率的影响更加立竿见影,而外汇风险准备金的影响相对较弱。另外,从历次调整后汇率的表现来看,央行的外汇政策尽管在短期能够起到一定的引导作用,但对中期趋势的作用一般,更多还得看经济基本面的变化。汇率走势短期承压,但中期趋势未改。另外,外汇风险准备金率调整主要作用于外汇市场,对A股的直接影响有限。

往后看,美元兑人民币汇率后续主要由三大核心因素决定:一是中美关系推进情况;二是我国经济复苏的具体成效;三是美元指数的变化。从当前来看,人民币汇率短期升值动力较强。中长期来看,后续人民币汇率的反弹高度及持久性仍取决于国内经济的修复情况。鉴于美元指数保持结构性弱势,2026年人民币汇率或呈稳中有升的局面。