格上每日收评—2026年04月14日

摘要:今日市场震荡反弹,沪指涨近1%重返4000点。我国3月出口增速为何回落?3月社融同比少增,如何理解?

今日市场

今日市场震荡反弹,创业板指涨超2%,续创阶段新高,沪指涨近1%重返4000点,深成指涨超1.5%。沪深两市成交额2.38万亿,较上一个交易日放量2334亿。盘面上,市场热点快速轮动,全市场超3700只个股上涨。总体上,31个申万一级行业中有28个行业上涨,其中综合,电子,房地产行业领涨,石油石化,煤炭,钢铁行业领跌。消息面上,我国3月出口增速回落。3月社融同比转为少增,主要因居民信贷需求疲软、政府债券发行节奏放缓、企业中长期贷款不及预期以及表外融资减少。

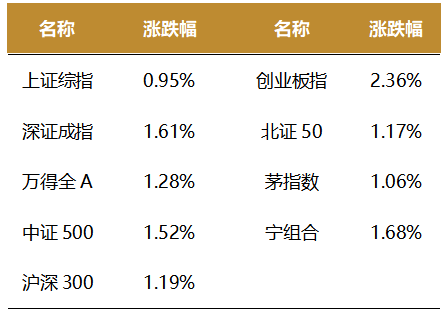

截至收盘,今日上证指数收于4026.63点,上涨0.95%,成交额为1万亿元;深证成指上涨1.61%,成交额为1.39万亿元;创业板指上涨2.36%。今日全市场上涨个股数量为3716只,下跌个股数为1591只。

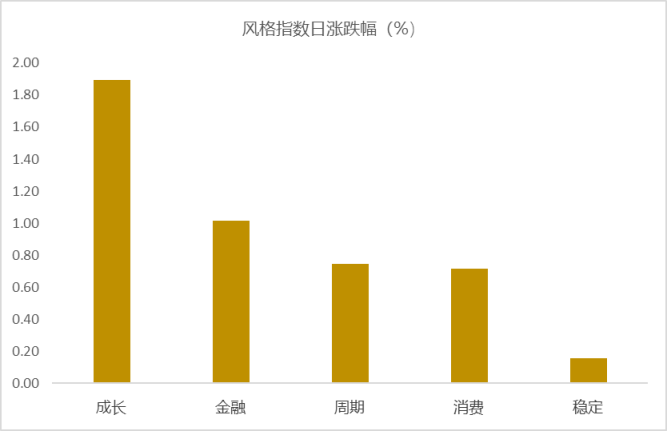

从风格指数上来看,今日各风格表现不一,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有28个行业上涨,其中综合,电子,房地产行业领涨,涨幅分别为3.24%,2.67%,2.60%。石油石化,煤炭,钢铁行业领跌,跌幅分别为1.18%,1.02%,0.58%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.49%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国3月出口增速为何大幅回落?

4月14日海关总署公布3月进出口数据:3月我国出口商品3210亿美元,同比增速为2.5%(1-2月累计同比21.8%),过去十年的同期均值为2.2%。进口2699亿美元,增速27.8%(1-2月累计同比19.8%),过去十年进口增速同期均值为-0.9%。3月贸易顺差511.3亿美元(前值909.8亿美元)。一季度出口累计同比增速14.7%,进口累计同比增速22.7%,贸易顺差2647.5亿美元。

3月出口增速较前值大幅回落,一方面复工偏晚和高基数一定程度对读数带来拖累,另一方面,全球经济景气度保持复苏以及AI产业高增、中东地区冲突或带来部分订单转移,均对出口增速有所支撑:一是复工偏晚和高基数一定程度对读数带来拖累。今年的春节在2月17日,比2025年推迟19天,3月复工偏晚对出口带来一定影响。此外,去年3月出口同比增速12.2%,为去年单月同比增速最高值,远高于过去十年同期2.2%的均值。二是全球制造业PMI及AI产业高增带动。3月全球制造业PMI环比小幅回落至51.3%(前值51.8%),但仍连续第八个月位于扩张区间,美欧韩、巴西墨西哥等经济体景气度环比上行,对应3月份韩国出口增速48.3%(前值29%),越南出口增速20.6%(前值6.3%)。全球AI产业仍延续高增,2月全球半导体销售增速61.8%(前值46.1%),韩国3月前20日半导体出口同比增速163.9%(前值134.1%),前20日计算机外围设备同比增速269.4%(前值129.2%)。三是中东地区冲突或带来部分订单转移。丰富的替代性能源以及稳定的工业生产有利于我国承接部分海外转移订单,3月新出口订单环比上升4.1个百分点至49.1%,虽仍在收缩区间,但为2024值。对应东盟新订单的增长幅度为去年八月以来最弱,原因是新出口订单出现了下滑。

东盟是主要支撑,对美出口降幅扩大:3月对东盟出口增速回落至6.9%(1-2月累计增速29.2%),其中对越南、马来西亚、泰国、新加坡、印尼和菲律宾出口增速均有不同幅度下行。3月份东盟整体制造业PMI维持在扩张区间,显示出区域经济持续温和复苏的迹象,支撑我国对东盟出口维持韧性。对欧出口增速下行至8.6%(1-2月累计增速27.8%),3月欧元区PMI持续回升至51.6%(前值50.8%),支撑对欧出口维持较强韧性。对美国出口增速降幅扩大至-26.5%(1-2月累计增速-11%),较高基数或带来一定拖累。对非洲出口增速大幅降至3.1%(1-2月累计增速49.8%),1-3月对非洲累计出口增速为32.1%(2025年全年增速25.8%),2025年以来非洲本土的工业化和我国对其投资共同拉动了我国对非洲出口的高增长,今年这一出口支撑逻辑有望延续。3月份,对日本出口同比增速小幅下行至3.3%(1-2月累计增速8.8%);对韩国出口同比小幅回落至19.6%(1-2月累计增速26.4%);对俄罗斯出口增速基本持平为20.6%(1-2月累计增速22.3%);对拉丁美洲出口同比下降至-3.7%(1-2月累计增速16.4%);对印度的出口增速为12.7%(1-2月累计增速19.9%)。

出口仍具有韧性,同时关注进出口平衡发展:当前中东地缘政治冲突仍在延续,对我国的出口影响将逐渐显现:一是物流、成本与订单受阻的直接影响。2025年对中东15国出口占比份额为6.8%,2026年2月累计份额升至7.2%,这一数值略高于我国对非洲出口份额,略低于对日韩、拉美的出口份额。2月底冲突爆发后霍尔木兹海峡陷入事实封锁,船舶绕行、海事保险机构退出使得运保费大幅上涨。中东买家暂停询价、我国出口商因无法确定到岸成本被迫停止报价导致后续新订单直接受阻。二是能源冲击全球产业链可能带来的订单转移。油价大幅上涨推升了全球工业生产成本,受益于丰富的替代性能源以及稳定的工业生产,有利于我国承接部分海外转移订单。线索之一是3月我国新出口订单环比上升4.1个百分点升至2024年5月以来的最高值,对应同期东盟新出口订单出现了下滑。三是结构性利好和贸易通道多元化的支撑。美伊冲突推动各国加快能源多元化布局,中国在光伏、风电等新能源装备领域占据全球主导地位,出口强劲,海关总署数据一季度我国电动汽车、锂电池、风力发电机组及其零件等绿色产品出口分别增长77.5%、50.4%和45.2%。另一方面,海运受阻加速了中欧班列及中亚陆路货运需求,对于通往中亚及部分中东腹地的高附加值订单,铁路运输的时效性和安全性优势凸显。

新闻二:我国3月金融数据出炉,如何理解?

新增社融同比转为少增,人民币贷款同比少增。从社融存量看,2026年3月,社融存量同比增长7.9%,涨幅相比2月收窄0.3个百分点。从社融增量看,2026年3月社会融资规模增量为52260亿元,同比少增6701亿元,在连续两个月同比多增后转为同比少增。2026年3月对实体经济发放的人民币贷款增加31526亿元,同比少增6708亿元。2026年3月,社融同比转为少增,主要因居民信贷需求疲软、政府债券发行节奏放缓、企业中长期贷款不及预期以及表外融资减少等。3月底,央行召开一季度例会,会议明确要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,与2025年以来的政策方向保持一致。此外,更加积极的财政政策持续发力,为实体经济提供资金支持,上半年社会融资增速有望得到支撑。

企业债推动直接融资同比多增,表外融资转为同比少增。从社融结构看,2026年3月,直接融资新增1.6万亿元,同比多增1622亿元,主要驱动因素是企业债券融资的显著增长。2026年3月,政府债融资新增11622亿元,同比少增3244亿元,主要受政府债券去年发行量的高基数扰动。2026年1-3月地方新增债券发行14198.94亿元,高于去年同期的12393.66亿元,然而净融资额为11369.09亿元,略低于去年同期的11411.79亿元,主要因为去年同期为发行高峰期,基数偏高,导致今年3月政府债券项对社融的支撑力度同比减弱。截至4月13日,4月地方债总偿还量为1732.84亿元,远高于去年4月的71.76亿元,或将继续拖累4月政府债融资;企业债券融资3945亿元,同比多增4850亿元,由于2025年3月企业债券融资为负值(-905亿元),低基数效应显著,叠加当前企业债券融资成本处于低位,部分企业选择发债置换贷款,使得企业债券净融资同比多增,成为支撑社融的重要分项。据财联社数据,由于城投“退平台”持续,3月城投债净融资额为32.80亿元,较2月的68.28亿元进一步收窄,但连续三个月维持正值;非金融企业境内股票融资同比多增16亿元至428亿元,反映股票融资在3月呈现温和增长态势。另外,新增表外融资同比少增2904亿元至801亿元,其中新增委托贷款为-284亿元,同比多减119亿元,新增信托贷款为-174亿元,同比多减412亿元,而未贴现银行承兑汇票同比少增2373亿元至1259亿元。这主要是因为季末银行为完成信贷投放考核,加大票据贴现力度,推动未贴现票据向表内转移,叠加去年同期基数较高,共同导致其同比少增。

企业短贷同比多增,企业中长贷和居民贷款同比少增。2026年3月,企(事)业单位贷款增加26600亿元,同比少增1800亿元,同比少增主要因企业中长期贷款表现不及上年同期。其中,企业短期贷款增加14800亿元,同比多增400亿元,或因银行将原本用于票据冲量的资金转向短贷,重大项目开工使得基建领域支付需求增加,部分企业通过短贷偿还供应链欠款;企业中长期贷款增加13500亿元,同比少增2300亿元,尽管年后生产端偏强对短期经营性融资形成支撑,但对公中长期贷款的增长动力不足,反映了企业资本开支意愿和投资信心仍有待恢复;票据融资减少1911亿元,同比少减75亿元,在连续三个月同比为负后转正,显示票据冲量需求有所回升。2026年3月,居民贷款增加4909亿元,同比少增4944亿元。其中,居民短期贷款增加1956亿元,同比少增2885亿元;居民中长期贷款增加2953亿元,同比少增2094亿元。新增居民信贷同比少增,或主要受到居民消费、经营性信贷需求偏弱以及房地产市场持续调整的影响。房地产方面,节后楼市需求端有所恢复。截至4月12日,4月30大中城市单月商品房成交面积约为237.88万平方米,相比2025年4月同期成交面积同比增加3.64%,节后新房成交活跃度小幅提升。近期二手房成交热度延续,一线城市率先回暖,4月1日至6日,北京二手住宅网签约2100套,同比增长11.8%;上海4月首周(3.30-4.5)成交同比增长32%,市场活跃度突出。

人民币存款同比多增,M1同比增速放缓。2026年3月,人民币存款增加44700亿元,同比多增2200亿元。其中居民存款增加24400亿元,同比少增6500亿元,或因一季度是居民定期存款到期高峰,大量到期资金并未全部续存为定期存款,而是部分转向了理财、保险等资产,导致表内居民存款同比少增;非金融企业存款增加27245亿元,同比少增1155亿元,或受到去年同期高基数扰动影响;与此同时,非银行业金融机构存款减少8100亿元,同比少减6010亿元,反映了市场风险偏好转变与资金阶段性流出的特征,同比少减或受去年同期低基数影响;财政存款减少7394亿元,同比少减316亿元,反映财政支出保持了一定强度,同比少减或与低基数有关。3月末,M2同比增长8.5%,增幅收窄0.5个百分点,3月人民币贷款同比少增较多,信贷扩张力度有限,派生存款能力不足,由此制约了M2增长;M1同比增长5.1%,增速回落0.8个百分点,或受到春节后支付需求季节性回落因素影响。3月末,M2与M1剪刀差为3.4个百分点,较上月扩大0.3个百分点,反映企业和居民的投资消费行为偏谨慎。4月,M1、M2增速大概率延续温和回落或低位震荡态势,核心矛盾仍是实体融资需求偏弱、资金活性不足。下季度货币政策将继续保持适度宽松,但短期内M2-M1剪刀差或略有扩大度宽松,但短期内M2-M1剪刀差或略有扩大。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究