格上每日收评—2026年04月16日

摘要:今日市场集体反弹,权重股走势较强,全市场近4300只个股上涨。一季度经济数据出炉,整体经济增长动能回升

今日市场

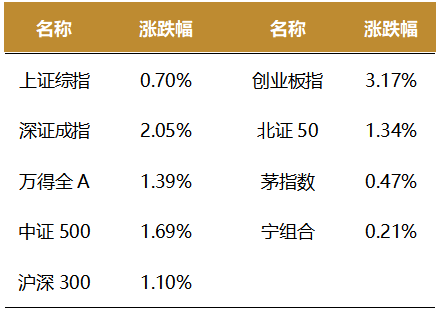

今日市场集体反弹,深成指涨超2%,创业板指涨超3%,继续刷新近11年新高,权重股走势较强,宁德时代续创新高的同时总市值反超中国石油跃居A股第三。沪深两市成交额2.34万亿,较上一个交易日缩量736亿。总体上,市场热点快速轮动,全市场近4300只个股上涨。盘面上,31个申万一级行业中有28个行业上涨,其中通信,综合,有色金属行业领涨,石油石化,银行,医药生物行业领跌。消息面上,我国一季度经济数据出炉,整体经济增长动能回升。

截至收盘,今日上证指数收于4055.55点,上涨0.70%,成交额为0.98万亿元;深证成指上涨2.05%,成交额为1.37万亿元;创业板指上涨3.17%。今日全市场上涨个股数量为4288只,下跌个股数为1068只。

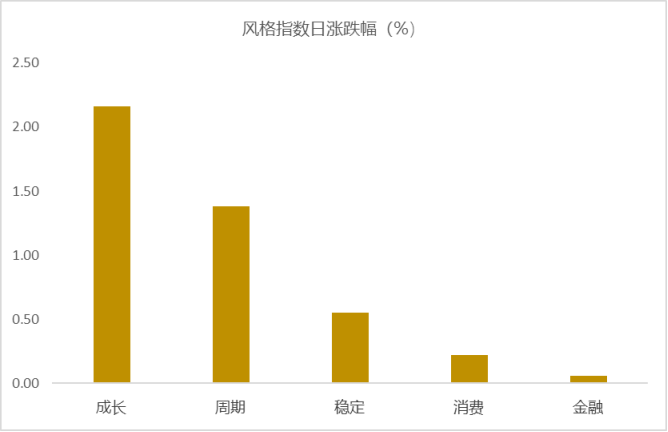

从风格指数上来看,今日各风格表现不错,其中成长风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有28个行业上涨,其中通信,综合,有色金属行业领涨,涨幅分别为3.97%,3.60%,2.83%。石油石化,银行,医药生物行业领跌,跌幅分别为0.67%,0.35%,0.11%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.50%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国一季度经济数据出炉,如何看待?

据国家统计局2026年4月16日公布的数据,2026年3月规模以上工业增加值同比实际增长5.7%,1-2月为6.3%;3月社会消费品零售总额同比增长1.7%,1-2月为2.8%;1-3月全国固定资产投资累计同比增长1.7%,前值为1.8%。

总体上看,受春节错期效应等影响,3月宏观数据多现边际走弱,但在出口高增,投资止跌回升,以及消费增速略有加快等因素共同推动下,一季度GDP增速达到5.0%,较上年四季度加快0.5个百分点,其中,以高技术制造业代表的新质生产力领域较快发展,对经济增长的拉动作用进一步增强,宏观经济呈现稳中有进态势。不过,一季度在出口大幅提速的同时,宏观经济呈现一定程度的“外强内弱”特征,国内投资、消费增速仍然偏低。背后是房地产市场仍处于调整状态,有效需求不足的局面有待进一步破解。

3月规模以上工业增加值同比增长5.7%,增速较1-2月放缓0.6个百分点。当月工业三大门类增加值同比增速与1-2月相比均有所下滑,其中,制造业增加值同比增长6.0%,增速较1-2月放缓0.6个百分点。3月工业生产减速,主要原因是今年春节较晚且存在节前赶工效应,春节长假对工业生产的不利影响会延伸到3月。

一季度累计,规模以上工业增加值同比增长6.1%,增速较上年全年加快0.2个百分点,主要有以下几方面原因:一是出口高增,对工业生产产生较强拉动。一季度规上工业企业出口交货值累计同比增长7.1%,增速较上年全年加快4.9个百分点。二是稳增长政策靠前发力,叠加去年四季度增量政策效应逐步释放,一季度固定资产投资止跌回升,基建投资增长较快,对工业生产也产生积极的支撑作用。三是今年以来新动能新优势持续壮大,一季度高技术产业增加值同比增长12.5%,增速较上年全年加快3.1个百分点,装备制造业增加值同比增长8.9%,也继续保持高增状态。

3月社零同比增长1.7%,增速较1-2月回落1.1个百分点。当月商品零售同比增长1.2%,餐饮收入同比增长2.0%,增速较1-2月分别回落1.3和2.7个百分点。3月社零增速放缓,除了今年春节偏晚,居民消费需求会在1-2月集中释放外,主要受汽车零售降幅扩大拖累。另外,以旧换新政策的促进消费效应对部分类别商品消费的拉动作用边际减弱,房地产市场持续下滑拖累涉房消费,以及去年同期基数抬升等也有一定影响。其中,由于新能源车购置税免税政策退坡、前期以旧换新政策导致居民乘用车购买需求透支,以及上年同期基数走高,3月限额以上单位汽车零售额同比下降11.8%,降幅较上月扩大4.5个百分点;当月除汽车以外的消费品零售额同比增长3.2%,增速较1-2月放缓0.5个百分点,下滑幅度要小于商品零售总体,显示汽车零售降幅扩大对当月社零增速的拖累效应明显。

一季度累计,社零同比增长2.4%,增速较上年四季度回升0.7个百分点。我们关注到,今年一季度居民可支配收入增速较去年四季度小幅加快0.3个百分点至4.2%,且1-2月消费者信心出现较为明显的回升,显示居民消费能力和消费意愿边际改善。同时,今年以旧换新资金提前下达,政策机制优化,各地于1月1日接续实施消费品以旧换新,实现了政策平稳过渡和有序衔接,也带动年初促消费效应有所增强。不过,一季度社零累计增速与去年全年相比放缓了1.3个百分点,主要原因是基数抬升,同时,汽车零售额下滑对社零整体增速有比较明显的下拉作用。这也反映于一季度除汽车以外的消费品零售额累计同比增长3.6%,增速较上年全年下滑幅度为0.8个百分点,小于社零总体放缓幅度。

2026年一季度固定资产投资同比增长1.7%,增速较1-2月回落0.1个百分点,主要是受上年同期基数抬高影响,但这一增速较2025年全年显著加快5.5个百分点,实现止跌回升。一季度三大投资板块增速全面改善。其中,“十五五”开局之年,一批大项目集中开工,叠加扩投资政策发力,一季度基建投资增速大幅回升至8.9%;受益于外部环境回稳,政策面支持制造业转型升级,一季度制造业投资增速也在明显加快;在年初房地产销量降幅较大的背景下,一季度房地产投资降幅明显收窄,主要源于自筹资金等其他资金来源有所改善。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究