格上每日收评—2026年04月20日

摘要:今日市场三大指数涨跌不一,沪指震荡拉升。4月LPR继续“按兵不动”;工信部等部门召开光伏行业座谈会

今日市场

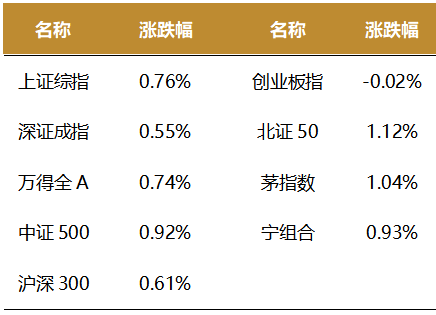

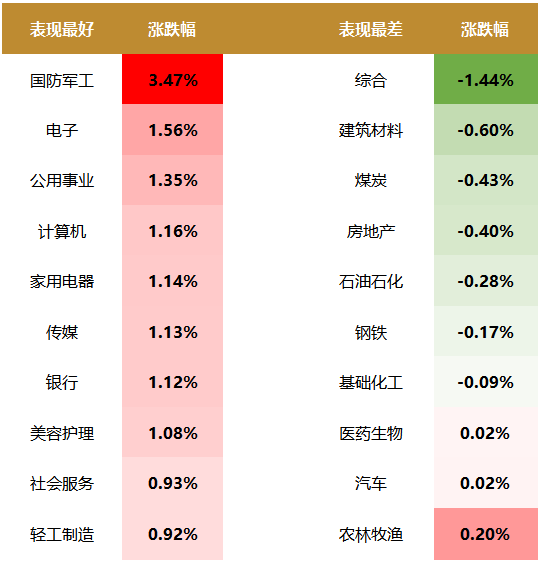

今日市场三大指数涨跌不一,沪指震荡拉升,创业板指冲高回落,科创50指数涨超1.5%。沪深两市成交额2.58万亿,较上一个交易日放量1532亿。总体上,市场热点快速轮动,全市场超3400只个股上涨,其中90只个股涨停。盘面上,31个申万一级行业中有24个行业上涨,其中国防军工,电子,公用事业行业领涨,综合,建筑材料,煤炭行业领跌。消息面上,4月LPR继续“按兵不动”;工信部等部门召开光伏行业座谈会。

截至收盘,今日上证指数收于4082.13点,上涨0.76%,成交额为1.08万亿元;深证成指上涨0.55%,成交额为1.49万亿元;创业板指下跌0.02%。今日全市场上涨个股数量为3421只,下跌个股数为1890只。

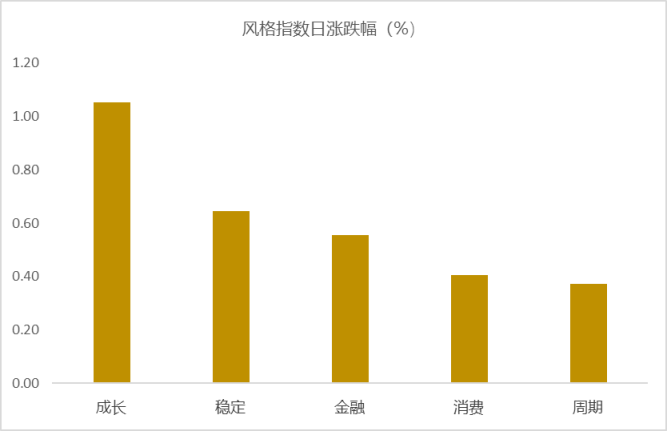

从风格指数上来看,今日各风格表现不错,其中成长风格的个股涨幅最大,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有24个行业上涨,其中国防军工,电子,公用事业行业领涨,涨幅分别为3.47%,1.56%,1.35%。综合,建筑材料,煤炭行业领跌,跌幅分别为1.44%,0.60%,0.43%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.47%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:4月LPR继续“按兵不动”

4月20日,新一期货币市场报价利率(LPR)发布。中国人民银行授权全国银行间同业拆借中心公布的数据显示,1年期LPR为3.0%,5年期以上LPR为3.5%,均与此前保持一致。

根据全国银行间同业拆借中心数据,自去年5月下调后,两品种LPR均保持“按兵不动”的状态。今年4月已是LPR连续第11个月保持不变,符合市场预期。

LPR报价是在7天逆回购利率这一政策利率上加点而形成的市场利率。但4月央行7天期逆回购利率未发生变化。这意味着4月LPR报价的定价基础保持稳定,已在很大程度上预示当月LPR报价会继续“按兵不动”。

当前报价行也缺乏主动下调LPR报价加点的动力,今年一季度净息差还面临一定收窄压力。这意味着尽管近期商业银行在货币市场批发融资成本出现一定幅度下降,但仍难以推动报价行主动下调LPR报价加点。

数据显示,近期包括1年期商业银行(AAA级)同业存单到期收益率在内的主要市场利率出现一定幅度下行,其中,3月1年期商业银行(AAA级)同业存单到期收益率均值为1.54%,较2025年12月下行11个基点;4月以来该指标进一步下行至1.48%。2025年四季度末商业银行净息差持续处于1.42%的历史最低位。

当前从国内因素看,宏观基本面好于预期,在地缘政治因素扰动下仍表现出较强韧性。从外部环境看,中东地缘冲突升级导致国际油价大幅上涨,可能带来输入性通胀压力;同时,美联储连续按兵不动,降息进程放缓,外部利率环境的制约使得LPR下降面临掣肘。在内外部多重约束下,政策保持定力具有现实合理性。

当前货币政策处于“观察期”,央行根据宏观经济修复情况灵活调整节奏,更加注重精准发力,通过结构性工具更有力支持科技创新、提振消费、小微企业等重点领域,并加强与财政政策协同发力,而非采取大规模总量宽松措施。

尽管当前LPR利率保持不动,年内降准降息可能性依然存在。当前政策利率和市场利率保持稳定,也为后续政策灵活调整预留一定空间。展望未来,若经济面临新的下行压力或外部环境发生较大变化,全面降息降准仍有可能实施,但LPR下降的幅度不大,且降准应先于降息。

往后看,伴随中东地区地缘政治冲突对全球经济的拖累效应,以及美国高关税政策对全球贸易活动的负面影响逐步显现,下半年我国出口面临下行压力,届时国内稳增长政策将相应加码,实施政策性降息的可能性较大,估计降息幅度会在10到20个基点,并带动LPR报价跟进下调。这是下半年促消费扩投资、有效对冲外部不确定性的重要发力点。

新闻二:工信部等部门召开光伏行业座谈会

4月17日,工业和信息化部、国家发展改革委、市场监管总局、国家能源局等部门联合召开光伏行业座谈会,部署规范光伏产业竞争秩序相关工作。

会议强调,要深入贯彻落实党中央、国务院关于规范光伏产业竞争秩序的工作部署,深刻认识治理“内卷式”竞争的重要性和紧迫性,扎实推进光伏行业“反内卷”工作。会议要求,要加强部门协同、同向发力,持续深化光伏产业治理工作,全力推进产能调控、标准引领、创新驱动、价格执法、质量监管、兼并重组、知识产权保护等“反内卷”综合治理有关工作,推动光伏产业高质量发展。

中国光伏行业协会以及中国华能集团、中国大唐集团、中国华电集团、国家电力投资集团、国家能源投资集团、中国核工业集团等有关企业参加会议。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究