格上每日收评—2026年04月27日

摘要:今日三大指数涨跌不一。我国1-2月工业企业利润数据出炉,如何看待?我国1-3月财政数据公布,怎样理解?

今日市场

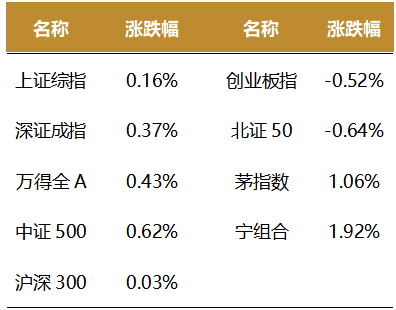

今日三大指数涨跌不一,截至收盘,上证指数涨0.16%,深证成指涨0.37%,创业板指跌0.52%。全市超过3200只股票飘红,两市成交额约2.59万亿元。盘面上,31个申万一级行业中有17个行业上涨,其中电子,美容护理,机械设备行业领涨,食品饮料,有色金属,钢铁行业领跌。消息面上,国家统计局发布2026年1-2月工业企业利润数据。1-2月,规模以上工业企业利润总额累计同比15.2%,前值0.6%。三因素框架下,量价以及营收利润率共同推动了1-2月工业企业利润增速的回升。另外,2026年1-3月财政数据公布,财政收支增速与一季度经济数据“开门红”基本呼应

截至收盘,今日上证指数收于4086.34点,上涨0.16%,成交额为1.14万亿元;深证成指上涨0.37%,成交额为1.45万亿元;创业板指下跌0.52%。今日全市场上涨个股数量为3277只,下跌个股数为2102只。

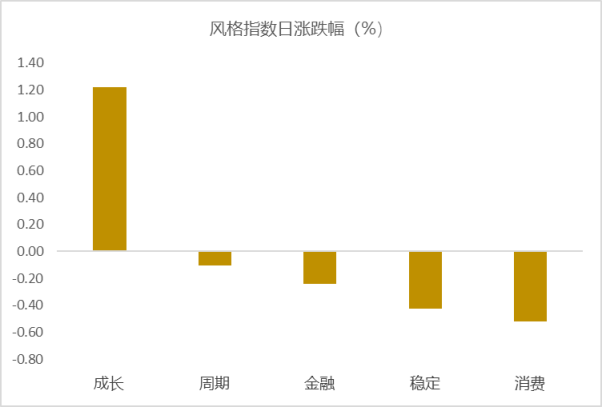

从风格指数上来看,今日各风格表现不一,其中成长风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

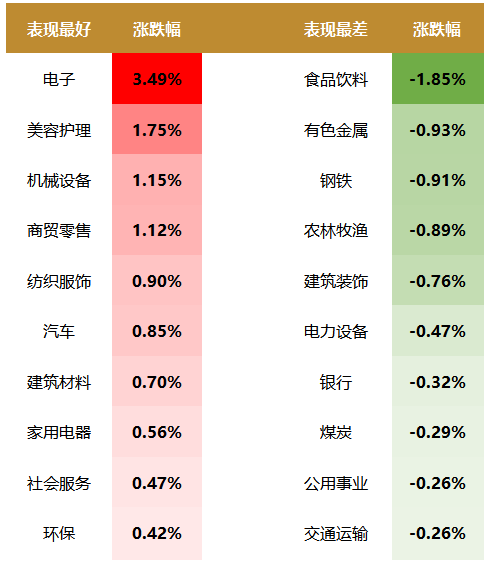

盘面上,31个申万一级行业中有17个行业上涨,其中电子,美容护理,机械设备行业领涨,涨幅分别为3.49%,1.75%,1.15%。食品饮料,有色金属,钢铁行业领跌,跌幅分别为1.85%,0.93%,0.91%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.46%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国1-2月工业企业利润数据出炉,如何看待?

3月27日,国家统计局发布2026年1-2月工业企业利润数据。1-2月,规模以上工业企业利润总额累计同比15.2%,前值0.6%。

三因素框架下,量价以及营收利润率共同推动了1-2月工业企业利润增速的回升,不过春节错位影响下导致的低基数也是重要原因。开年以来,经济整体表现稳健,内需上投资升、消费稳,供给上生产强;出口也明显超预期。3月春节错位影响消退后,利润增速或有回落,但基准情形下年内价格回升有望推动利润增速稳步上行。当前不确定性较强的仍是地缘政治局势影响下,输入性通胀若超预期,或影响中下游利润空间,届时内需政策加码的窗口期或出现。

低基数推动利润同比增速回升,春节错位或是主因。1-2月利润增速环比32.83%,小幅弱于季节性(近5年同期均值38.76%),但去年同期19.31%为相对偏低水平,低基数下推动同比增速大幅回升。而这一低基数通常与春节较早有关,包括2023年、2020年、2017年基本都在平均水平以下。

三因素均有贡献。拆分来看,营收增速(5.3%,环比+8.5pct,下同)以及营收利润率同比(8.4%,+4.3pct)均有回升。进一步看,营收增速的回升上,量价也均有贡献。量上,工业增加值当月同比小幅回升(6.3%,+1.1pct);价上,PPI同比降幅继续收窄(-1.2%,+0.7pct)。

中上游利润增速明显回升。PPI的回升,对价格更为敏感的中上游利润增速明显受益,上游原材料开采(10.3%,+36.3pct)、中游原材料制造(45.8%,+40.1pct)以及中游装备制造(41.3%,+32.1pct)累计同比增速均较去年全年有较大幅度回升。不过需要注意的是上游原材料开采去年同期基数较低,从当月的两年平均增速来看,较前值反而有所回落。

下游制造业利润增速仍然偏弱。1-2月,下游制造业利润累计同比-14.6%,较去年全年回落8.9pct,即使剔除汽车来看,仍然延续这一趋势。内需尤其是在实物消费品需求上,仍显不足。

进一步从细分行业来看:1.有色产业链继续强势。采选(99.9%,+63.8pct)及加工(148.2%,+125.6pct)利润增速累计同比均有大幅回升。2.部分行业受低基数影响较大。如上游的煤炭采选、黑色金属采选,中游的非金属矿物制品增速均较去年全年有所改善。3.AI带动电子设备制造利润增速大幅上升(203.5%,+184.0pct),除了需求较好外,利润率或也有较大贡献,同时集成电路在早些公布的1-2月出口上也有较好的表现。4.下游利润增速普遍承压。除了食品相关制造外,其余下游制造普遍基数压力不大,但仍延续负增长。

春节错位影响库存增速明显上升。2月末,名义库存累计同比6.6%,前值3.9%;实际库存累计同比7.5%,前值5.8%。春节错位或是导致库存增速明显上升的主因,预计3月回落后延续上行的趋势。

新闻二:我国1-3月财政数据公布,怎样理解?

2026年1-3月财政数据公布,财政收支增速与一季度经济数据“开门红”基本呼应,但结构上仍存较大分化。一方面,财政收入延续修复,一本账收入增速连续两月回升,其中税收收入增速较前值提高2.1个百分点,对应一季度名义GDP增速显著回升对税基的支撑,其中印花税延续高增长,增值税、消费税、个人所得税、车辆购置税增速有不同幅度改善提升;二本账收入增速降幅有所扩大或与土地市场仍在筑底阶段有关。另一方面,一季度财政支出力度整体较强,但3月支出环比明显放缓,一本账支出增速略有放慢对应同期基建同比增速小幅下行,新增专项债发行节奏降速拖累二本账同比支出明显放缓。

一、 广义财政收入延续修复,支出增速显著放缓

1-3月,财政一、二本账合计收入增速持续修复至-0.1%(前值-1.4%),合计支出增速放缓至2.7%(前值6.1%),收入增速降幅连续收窄,支出增速显著放缓,使得广义财政支出与收入增速差降至2024年6月以来最低值。年初财政稳增长信号明显,一本账收入持续改善,印花税延续高增长,个人所得税受春节效应影响大幅上行,增值税、消费税当月同比增速均改善上行,支出增速则小幅放缓;二本账收入增速延续低位筑底,专项债发行降速拖累二本账同比支出明显放缓。

二、税收收入增幅回升,土地收入降幅延续低位

税收收入增幅回升,非税收入增速小幅放缓。1-3月一般公共预算收入同比增长2.4%(前值0.7%),其中税收收入同比增速2.2%(前值0.1%),增幅较前值提高2.1个百分点,收入完成进度为22%,略高于2025年同期值(21.6%),低于过去五年同期均值(23.4%),其中增值税、消费税、个人所得税、车辆购置税增速有不同幅度改善提升。非税收入同比增速为2.9%(前值3.4%),其中国有资源(资产)有偿使用收入增长7.5%,主要是地方多渠道盘活资产,行政事业单位国有资产处置、出租、出借收入等增加;行政事业性收费收入下降8.2%,主要是从去年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。

税收结构方面,印花税(含证券交易印花税)延续高增长,个人所得税受春节效应影响大幅上行,增值税、消费税当月同比增速均改善上行。1-3月印花税累计同比增长31.9%(前值34.7%),其中证券交易印花税同比增长78.1%(前值110%),2025年一季度证券交易印花税占税收收入权重0.87%,对应拉动税收收入增速0.68个百分点。车辆购置税累计同比增长15%(前值11.5%),连续两个月高增,主要受益于2025 年新能源车全额免征购置税的低基数效应支撑。个人所得税累计同比增速10.5%(前值-6.9%),主要受春节错位效应影响,去年春节较早(1月),部分企业年终奖等一次性收入在1-2月集中发放并缴纳税款,这部分收入一次性计入当期个税收入,导致1-2月个税收入大幅增长(同比增速26.7%)。相比之下,今年春节较晚(2月),年终奖等个税入库时间较晚,部分收入在3月份入账。国内增值税增长4.9%,主要受工业服务业增长、工业生产者出厂价格降幅收窄等因素带动,1-3月工业增加值增速6.1%,3月PPI当月同比增速0.5%(前值-0.9%)。消费税降幅收窄至-4.5%(前值-6.2%),与1-3月社零增速2.4%(前值2.8%)走势延续背离,主要受消费税里面权重较大的石油制品(社零增速-6.4%)、汽车(社零增速 -9.1%)等分项拖累。企业所得税下降5.6%(前值-3.9%),主要是汇算清缴上年企业所得税规模同比有所减少。此外,关税增速保持14.1%(前值14.4%)高增长,与进口增速表现相一致;地产五税增速-6.3%(前值-1.9%)。

政府性基金收入方面,土地收入同比降幅仍在低位。1-3月政府性基金收入增速-16.2%(前值-16%),降幅有所扩大,或与土地市场仍在筑底阶段有关。1-3月土地出让收入累计同比下降24.4%(前值-25.2%),降幅小幅收窄,对应同期房地产投资同比下降11.2%(前值-11.1%)。根据克而瑞地产研究数据,一季度全国土地市场发展趋势呈现总量缩量、局部高热的分化态势,全国300城经营性土地成交建筑面积、金额分别同比下降16%、35%,行业去库存稳步推进,市场仍处筑底阶段。

二、 专项债发行降速拖累二本账同比支出明显放缓

基建支出同比小幅放缓,民生类支出有所回升。1-3月一本账支出增速放缓至2.6%(前值3.6%),对应同期基建增速小幅放缓至8.9(前值11.4%),支出进度为年初预算的24.9%,进度为近5年最快,政策前置特征仍显著。支出结构方面,基建四项合计支出增速放缓至-1.7%(前值2.4%),其中城乡事务支出增速2.8%(前值7.7%)、农林水事务增速-6.8%(前值-1.9%)、节能环保增速-1.1%(前值5.4%)和交通运输增速-1.6%(前值-1.5%),增速均有不同幅度回落。民生支出方面,卫生健康同比12.1%(前值17.3%),主要是一季度集中发放育儿补贴、加大对基本医疗保险基金的补助等;社保同比9%(前值8.6%),增速小幅上行;教育同比-0.3%(前值-2.1%)和科技-3.7%(前值-8%)支出同比降幅有所收窄。

新增专项债发行节奏降速拖累二本账同比支出明显放缓。1-3月二本账累计支出增速3.1%(前值16%),3月当月同比增速为-14.2%,主要是新增专项债发行3月环比出现明显放缓,但一季度整体仍快于去年。1-2月发行新增地方政府专项债券8242亿元(月均发行量4121亿元),发行进度达到18.7%(月均发行进度9.35%);1-3月,新增专项债发行规模总计11599亿元(3月发行量3357亿元),发行完成进度26.4%(3月发行进度7.6%),当月发行规模及发行进度环比均放缓。3月专项债发行进度环比放缓,属于节奏正常调整,一方面“十五五”开局之年项目资金双充足,靠前发力财政基调下前两月发行明显加速;另一方面去年11月财政部向各地提前下达部分2026年新增地方政府专项债券,较往年提前1个多月,下达时间提前也支撑开年前两月专项债发行进度明显快于往年。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究