格上每日收评—2026年05月07日

摘要:今日市场全天震荡反弹。我国4月PMI数据小幅回落,有何原因?中国央行连续18个月扩大黄金储备

今日市场

今日市场全天震荡反弹,创业板指、深成指均涨超1%。沪深两市成交额3.14万亿,较上一个交易日缩量829亿。总体上,市场热点快速轮动,全市场超3500只个股上涨,连续两日超百股涨停。盘面上,31个申万一级行业中有23个行业上涨,其中通信,综合,机械设备行业领涨,煤炭,石油石化,基础化工行业领跌。消息面上,我国4月PMI数据小幅回落,幅度要小于往年;国家外汇管理局统计数据显示,中国央行连续18个月扩大黄金储备。

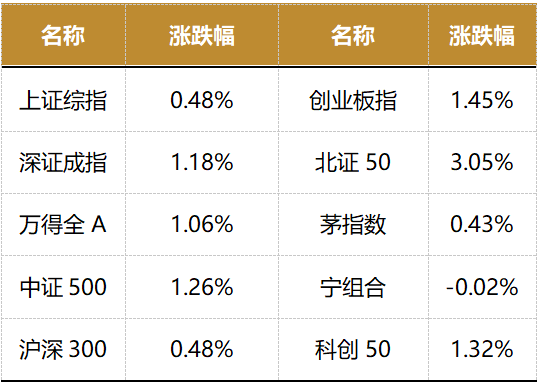

截至收盘,今日上证指数收于4180.09点,上涨1.17%,成交额为1.36万亿元;深证成指上涨1.18%,成交额为1.78万亿元;创业板指上涨1.45%。今日全市场上涨个股数量为3513只,下跌个股数为1831只。

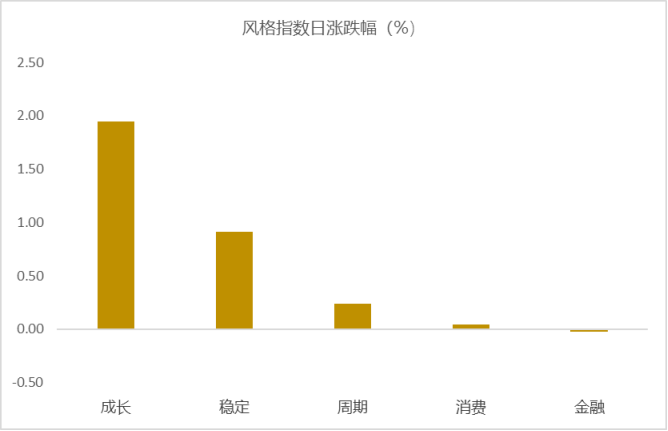

从风格指数上来看,今日各风格表现不一,其中成长风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有23个行业上涨,其中通信,综合,机械设备行业领涨,涨幅分别为4.36%,3.85%,2.81%。煤炭,石油石化,基础化工行业领跌,跌幅分别为4.71%,4.19%,1.18%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.36%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国4月PMI小幅回落,有何原因?

4月30日,国家统计局公布4月官方PMI数据。4月,制造业PMI为50.3%,前值50.4%;非制造业PMI为49.4%,前值50.1%。

4月PMI通常环比回落,今年回落的幅度要小于往年。供给仍然强于需求,但新出口订单指数重回荣枯线以上,反映当前上游能源涨价的背景下,国内制造业的优势凸显,出口依然具备韧性。价格指数仍处于高位,但高耗能行业景气度回落,越接近上游当前受到的影响越大。4月政治局会议总体依然维持稳中求进的总基调,预计国内新旧动能切换仍将加快,另外“六网”带来的基建增量对投资而言确定性也在提升。

制造业PMI回落,但表现强于季节性。4月为春节全面复工后的一个月,由于PMI本身即为环比的概念,通常4月PMI会出现季节性回落。不过今年4月PMI环比仅回落0.1pct,近5年同期均值为回落1.5pct。

供好于需,出口有韧性。供给方面,生产指数回升(51.5%,+0.1pct),环比也明显强于季节性(近5年同期均值-2.66pct);需求方面,新订单指数回落(50.6%,-1.0pct),但仍位于荣枯线以上,同时也强于季节性(近5年同期均值-3.42pct)。外需上,新出口订单指数延续回升(50.3%,+1.2pct),2024年4月以来重回荣枯线以上,验证上游能源涨价的背景下,中国出口竞争力优势进一步凸显。

价格指数仍处于高位。4月,主要原材料购进价格指数(63.7%,-0.2pct)以及出厂价格指数(55.1%,-0.3pct)均小幅回落,但仍处于高位。涨价仍主要集中于石油化工产业链中,其中石油煤炭及其他燃料加工、化学原料及化学制品等行业两个价格指数均连续两个月高于70.0%。PPI来看,4月可能延续回升的趋势。

分行业及分企业规模看制造业PMI。分行业来看,高技术制造、装备制造、以及消费品行业的边际变化不大,两升一降,均维持在荣枯线以上;但高耗能行业PMI较前值回落1.0个百分点,越接近上游,受到的成本上升压力可能越为明显。从规模来看,中小型企业PMI回升,均回升至荣枯线以上,大型企业PMI小幅回落,这一个特征与出口订单指数回升有验证。

非制造业PMI季节性回落,但也强于季节性。4月非制造业PMI环比-0.7pct,但仍强于季节性(近5年同期均值-2.38pct)。分项上,建筑业及服务业均强于季节性。

服务业景气度季节性回落。4月服务业PMI49.6%,环比-0.6pct,但强于季节性(同期均值-2.32pct)。4月中旬,关于推进服务业扩能提质的意见已印发,作为当前政策主线之一,后续随着细节上的推进,有望逐步带动服务业景气度中枢回升。

建筑业PMI小幅回落,期待后续基建发力。4月建筑业PMI48.0%,环比-1.3pct,略强于季节性(同期均值-2.68pct)。往后来看,4月超长期特别国债开启发行,政治局会议部署“六网”建设,基建投资的弹性依然可期

(资料来源:东海证券)

新闻二:中国央行连续18个月扩大黄金储备

国家外汇管理局统计数据显示,截至2026年4月末,我国外汇储备规模为34105亿美元,较3月末上升684亿美元,升幅为2.05%。

2026年4月,受宏观经济数据、主要经济体货币政策及预期等因素影响,美元指数下跌,全球主要金融资产价格表现有所分化。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国不断巩固拓展经济稳中向好态势,发展韧性和活力进一步彰显,有利于外汇储备规模保持基本稳定。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究