格上每日收评—2026年06月26日

摘要:今日三大指数低开低走、跌幅持续扩大。新型能源体系建设“十五五”规划出炉;我国5月财政收入同比增速小幅回落。

今日市场

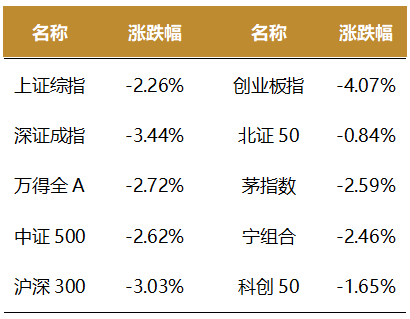

今日三大指数低开低走、跌幅持续扩大。沪深两市全天成交额约3.55万亿元,较前一交易日缩量约419亿元。全市场仅790只个股上涨、4674只下跌。盘面上,31个申万一级行业中有2个行业上涨,其中建筑材料,农林牧渔行业领涨,通信,计算机,有色金属行业领跌。消息面上,新型能源体系建设“十五五”规划出炉;我国5月财政收入同比增速小幅回落。

截至收盘,今日上证指数收于4027.26点,下跌2.26%,成交额为1.62万亿元;深证成指下跌3.44%,成交额为1.93万亿元;创业板指下跌4.07%。今日全市场上涨个股数量为789只,下跌个股数为4674只。

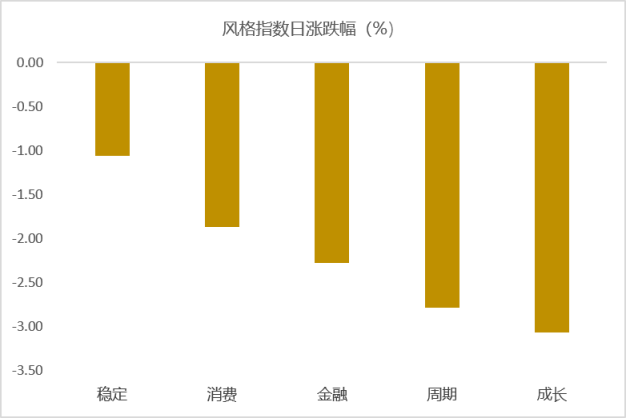

从风格指数上来看,今日各风格表现不一,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有2个行业上涨,其中建筑材料,农林牧渔行业领涨,涨幅分别为1.97%,0.39%。通信,计算机,有色金属行业领跌,跌幅分别为6.48%,4.33%,4.28%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.38%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:新型能源体系建设“十五五”规划出炉

“十五五”时期,我国能源发展进入安全风险叠加演变期、低碳转型加力推进期、能源创新加速突破期、体制改革深度攻坚期、国际合作调整重塑期。为科学引领能源高质量发展,加快建设新型能源体系,6月25日,国家发展改革委、国家能源局发布消息,已于日前印发《新型能源体系建设“十五五”规划》(以下简称《规划》)。

《规划》提出,2030年初步建成清洁低碳安全高效的新型能源体系。能源综合生产能力达到58亿吨标准煤,电力系统互补互济和安全韧性水平全面提升,能源进口多元可控;煤炭和石油消费达峰,非化石能源消费比重达到25%,风电和太阳能发电装机比重超过50%、成为电力装机主体,非化石能源发电量比重达到50%、成为电量主体;坚强韧性、绿色低碳、集成融合、智能高效的新型能源基础设施体系加快建设,新型电力系统初步建成;能源产业链关键技术装备实现总体自主可控,迈入世界能源科技创新国家前列;适应新型能源体系的市场和价格机制加快健全,全国统一电力市场体系基本建成。

在空间布局上,将坚持“全国一盘棋”,统筹能源和经济、总量和结构、全国和区域、国内和国际,推动非化石能源供应形成五大增长板块,巩固优化化石能源生产基地,加强能源开发与用能产业布局协同,统筹优化能源骨干通道布局,不断拓展多元化进口通道。

具体到供给端,《规划》构建多元协同的能源基础设施体系。其中,非化石能源供给规模将持续扩大,将积极推进地热能、氢能和绿色燃料发展,新能源非电利用规模实现倍增,同时建立完善新能源消纳综合评价指标体系,2030年新能源发电量占比达到30%;将加快推动主要流域水风光一体化基地规划建设。统筹推进主要流域水电规划调整,2030年常规水电装机达到4.1亿千瓦左右。此外,《规划》还提出积极安全有序发展核电,2030年在运核电装机达到1.1亿千瓦左右。

针对高比例新能源消纳难题,将系统布局储能资源,目标抽水蓄能装机1.6亿千瓦、新型储能3亿千瓦;同时推动火电转型为调节支撑电源,发展虚拟电厂、车网互动,2030年车网互动聚合可调充电规模达到5000万千瓦左右。加快推进虚拟电厂规模化发展,2030年虚拟电厂调节能力达到5000万千瓦以上。

化石能源方面,将优化山西、蒙西等五大煤炭基地与鄂尔多斯等油气基地布局,推进煤炭绿色智能开采、油气田低碳改造,稳住化石能源兜底保障基本盘。

安全保障也是《规划》的核心主线。《规划》提出筑牢能源安全底线,一方面加大油气增储上产,稳定原油年产量2亿吨水平,完善四大油气进口通道与全国油气管网,2030年天然气管网一次管输能力达到5000亿立方米/年;另一方面强化新能源锂、硅等关键矿产保供,完善煤炭产能储备,2030年形成1亿吨/年以上煤炭产能储备。同时健全能源风险监测预警、重大基础设施防护机制,守住极端工况下能源供应安全红线。

消费侧则将全面推进节能降碳与绿色用能升级。《规划》要求工业、建筑、交通领域优化能源清洁替代路径。民生用能配套也将同步提速,2030年充电基础设施增至4000万个,人均年生活用电量达到1500千瓦时,城乡清洁供暖、智慧供热体系将进一步铺开。

新闻二:5月财政收入同比增速小幅回落

近日,财政部发布我国5月财政数据。1-5月全国一般公共预算收入100,465亿元,同比增长4%。其中,全国税收收入82,617亿元,同比增长4.4%;非税收入17,848亿元,同比增长2.2%。1-5月全国一般公共预算支出113,877亿元,同比增长0.8%。1-5月全国政府性基金预算收入12,518亿元,同比下降19.2%;其中,国有土地使用权出让收入8,048亿元,同比下降28.7%。 1-5月全国政府性基金预算支出30,734亿元,同比下降4.3%。

收入延续高增,支出有待发力。5月税收收入延续较高增长,非税收入增速由负转正。分税种来看,企业所得税当月增速相较上月明显放缓,趋势与工企利润增速有所背离,或更多受到集中汇缴清算及同期基数影响;个人所得税持续保持较高增速,资本市场活跃度提升、境外收入强化征缴等方面或带来增量贡献;消费税增速由正转负,与汽车、成品油等消费表现偏弱有关;契税和土地增值税等住房成交类税种表现较弱,证券交易印花税增速显著提升、与股市成交金额显著放量相应征。5月基建类支出力度延续弱势、财政资源优先保障民生,同时基建类支出或体现“轻规模、重效益”的总体思路。

卖地收入疲软,项目支出乏力。5月地方卖地收入降幅环比略微走扩,与百城土地成交量价及溢价率表现有所背离。政府性基金支出节奏仍偏缓,与本月新增专项债缩量发行且部分资金被用于地方化债、“两重”项目落地偏慢、卖地收入持续低迷等因素有关。今年二季度政府债供给有所放缓、政策类项目落地及资金拨付节奏亦有所后移,财政供给放缓背景下国内需求端整体呈现惯性走弱的态势;后续需重点关注新增专项债发行节奏及化债资金使用进度、超长债资金拨付使用情况、新型政策性金融工具的适时启用等,同时7月政治局会议或针对下半年政策重心作出总体部署、更好实现全年经济增长目标。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究