格上每日收评—2026年06月29日

摘要:今日三大指数全线收红,创业板指探底回升。我国5月工业企业利润数据出炉;国务院印发《教育发展“十五五”规划》

今日市场

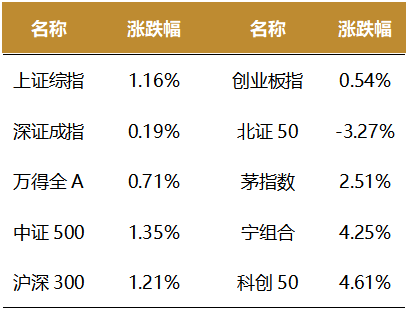

今日三大指数全线收红,创业板指探底回升,科创50指数大涨4.61%。沪深两市成交额3.52万亿,较上一个交易日缩量347亿。总体上,市场热点快速轮动,全市场超2900只个股下跌,指数强于个股,主要因为主力资金高度集中于大盘权重与科技龙头,且权重股贡献度高。盘面上,31个申万一级行业中有16个行业上涨,其中医药生物,农林牧渔,美容护理行业领涨,综合,建筑材料,通信行业领跌。消息面上,我国5月工业企业利润数据出炉;国务院印发《教育发展“十五五”规划》。

截至收盘,今日上证指数收于4073.90点,上涨1.16%,成交额为1.67亿元;深证成指上涨0.19%,成交额为1.85万亿元;创业板指上涨0.54%。今日全市场上涨个股数量为2467只,下跌个股数为2931只。

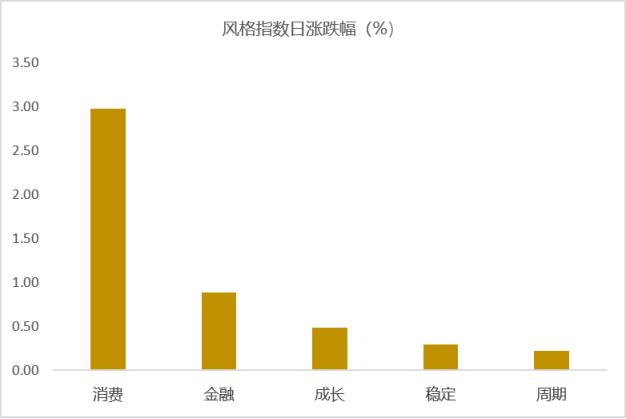

从风格指数上来看,今日各风格表现不一,其中消费风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有16个行业上涨,其中医药生物,农林牧渔,美容护理行业领涨,涨幅分别为5.91%,2.96%,2.86%。综合,建筑材料,通信行业领跌,跌幅分别为3.97%,3.48%,2.71%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.50%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:2026年5月工业企业利润数据出炉

6月27日,国家统计局发布:1—5月份,全国规模以上工业企业实现利润总额 31439.6 亿元,同比增长 18.8%(前值 18.2%);规模以上工业企业实现营业收入 56.55 万亿元,同比增长 5.5%(前值 5.2%)。

价和利润率提升是企业收入利润上升的主因。从量、价、利润率三要素来看,三要素均上行,价和利润率的贡献较大。工业生产边际回暖,5月工业增加值同比4.5%(前值 4.1%),此前美伊冲突带来的外部扰动逐步消退,叠加外贸需求走强,工业生产有所修复,装备和计算机电子通信制造业表现强势。但地产链和部分传统工业品需求仍然偏弱。PPI 持续上行,5 月 PPI 环比上涨 0.5%(前值1.7%),同比增速已经回正至3.9%。从价格传导链条来看,一是石化产业链涨价逐步向中下游传导,化工、化纤、纺织制造等领域价格走高;二是AI 产业维持高景气,算力需求持续扩张,推动电气机械、计算机通信设备行业价格持续上行。利润率改善幅度较显著。1-5月利润率累计录得5.56%,环比增加0.13pct,同比增加0.59pct;分结构来看,采矿业和制造业的利润率改善幅度较大,电力、热力、燃气和水生产供应业利润率修复边际放缓。

库存状态转为主动补库。1-5月产成品存货7.14万亿元,增长8.8%(前值6.7%),扣除价格因素的实际库存增速4.7%(前值3.8%),名义库存和实际库存增速均上行。考虑到 1—5 月营业收入增速的上行,本月库存变动属于主动补库。目前企业选择在生产和销售中维持“紧平衡”的态势,根据需求变化随时动态调整生产水平。一方面,需求修复的结构性特征进一步强化,高技术制造、装备制造、新能源、有色等中上游行业景气度相对较高,订单和生产预期改善带动企业增加产成品储备;另一方面,前期企业在价格波动和需求不确定性下维持低库存运行,库存安全垫偏薄,随着销售端边际改善,企业存在一定补库存需求。

成本端改善与费用端扰动并存,资金周转压力仍待缓解。1—5月份,规模以上工业企业每百元营业收入中的成本为 84.95元,同比减少 0.66 元;部分上游工业品、高技术制造等行业景气度较高,对应制造业和采矿业盈利能力改善带动成本下行。同时每百元营业收入中的费用为 8.39 元,同比增加 0.10 元,而去年同期同比减少 0.09元,费用率回升或部分受财务费用扰动影响,人民币兑美元升值会通过汇兑损益影响企业财务费用,尤其对美元资产和出口收汇敞口较大的企业,可能表现为汇兑收益减少或汇兑损失增加。同时 1-5月应收账款平均回收期为 72.6天,同比增加 2.1天;1—5月产成品存货周转天数为21.6天,同比增加0.8天,显示企业回款与库存消化节奏仍偏缓。

利润分化延续。1—5月份工业企业利润改善主要由电子、高技术制造和原材料制造共同支撑。其中,装备制造业利润同比增长 14.1%,拉动全部规模以上工业企业利润增长5.2 个百分点,尤其是全球人工智能技术变革带动高端算力芯片、存储芯片等需求快速释放,推动电子行业利润同比增长 103.9%,对全部工业利润增长的贡献率达 43.1%,成为利润修复的重要支撑。1—5 月份,规模以上原材料制造业利润同比增长83.1%,新能源、人工智能等新兴产业需求扩张推升铜、铝等产品价格,有色行业利润同比增长117.1%;石油产业链相关产品价格上涨也带动石油加工行业扭亏为盈、化工行业利润增长71.6%。,高技术制造业利润同比增长44.7%。

展望未来,PPI 仍处于上行通道,但环比涨幅较前期有所放缓,价格对工业企业利润的支撑将从全面抬升转向结构性涨价线索。一是AI产业链高景气仍是利润改善的重要主线。全球算力需求扩张带动电子、半导体、光电子器件、电子专用材料等行业利润高增,并通过铜、铝等金属材料需求继续拉动有色加工及相关原材料行业盈利改善。二是中游化工利润修复仍具备一定延续性。外需韧性、出口替代以及部分产品对外涨价,叠加一季度原材料补库后形成的生产和价格支撑,共同推动化工、化纤等中游行业利润保持较快增长。但本轮利润修复仍存在明显的结构分化压力,在原材料价格上行背景下,中下游行业盈利压力可能进一步加大。我们认为下一步主要观察两个方面:一是内需扩张政策的落地节奏。若设备更新、基建投资及消费刺激政策进一步加码,将有助于改善中下游需求修复力度,提升企业补库存与资本开支意愿。二是外需与地缘风险变化。当前全球供应链仍受到中东局势、能源运输及海外产能收缩影响,需关注油价超预期上行背景下成本端压力向中下游传导的节奏。

新闻二:国务院印发《教育发展“十五五”规划》

国务院日前印发《教育发展“十五五”规划》(以下简称《规划》),对“十五五”时期加快建设教育强国作出部署。

《规划》强调,坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻习近平总书记关于教育的重要论述,坚持党对教育事业的全面领导,坚持教育优先发展,全面贯彻党的教育方针,牢牢把握教育的政治属性、人民属性、战略属性,聚焦高质量教育体系建设,夯实基础、全面发力,着力促进公平、优化结构、提高质量,一体推进教育科技人才发展,培养德智体美劳全面发展的社会主义建设者和接班人,推动教育强国建设迈上新台阶,更好支撑和服务中国式现代化。

《规划》提出,到2030年,教育强国建设取得显著成效,高质量教育体系基本建成。党对教育事业全面领导的制度体系和工作机制更加完善,德智体美劳全面培养体系更加健全,立德树人成效更加显著,人民群众教育获得感显著增强,教育对科技和人才的支撑更加有力,学习型社会基本形成,我国教育的国际影响力、竞争力和话语权显著提升。

《规划》围绕塑造立德树人新格局、强化教育对科技和人才的支撑作用、全面提升教育公共服务质量和水平、培养造就高水平教师队伍、扩大高水平教育对外开放等5个方面,安排了23项重点任务。围绕适应学龄人口变化、支撑国家重大战略、服务现代化产业体系建设,对完善教育资源前瞻布局、强化教育区域布局、优化人才培养布局进行系统部署。明确了树立和践行科学的教育发展理念、强化一体推进教育科技人才工作协同、优化教育管理运行机制、深化教育评价改革、推进教育数智化变革、完善教育战略性投入机制和法治保障等6方面综合改革任务。安排了思政引领力增强计划、高水平应用型本科高校“双优”建设计划、国家交叉学科中心建设计划、高校毕业生高质量充分就业促进计划等15个重大项目。

《规划》要求,坚持和加强党对教育工作的全面领导,健全政府主导、多元参与、合力推进、鼓励创新的规划实施机制。教育部要会同有关方面建立健全教育强国建设常态化监测评估机制,构建规划监测评估体系,有力有效推进规划实施。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究