格上每日收评—2026年06月30日

摘要:今日市场集体收涨,创业板指再涨3%。我国6月PMI数据出炉;中欧贸易投资磋商机制发布联合声明

今日市场

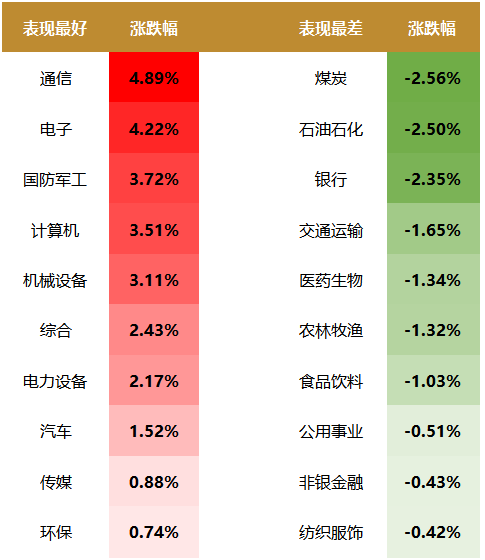

今日市场集体收涨,沪深两市成交额3.27万亿,较上一个交易日小幅缩量。总体上,市场热点快速轮动,全市场超3000只个股上涨。盘面上,31个申万一级行业中有19个行业上涨,其中通信,电子,国防军工行业领涨,煤炭,石油石化,银行行业领跌。消息面上,我国6月PMI数据出炉,经济景气水平有所回升。国际方面,近日发布中欧贸易投资磋商机制联合声明。

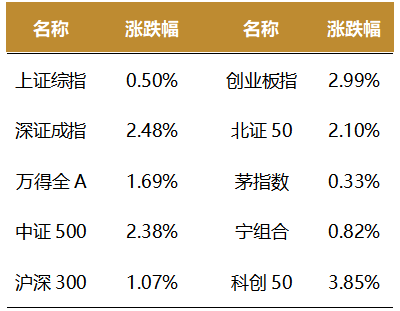

截至收盘,今日上证指数收于4094.40点,上涨0.50%,成交额为1.53万亿元;深证成指上涨2.48%,成交额为1.74万亿元;创业板指上涨2.99%。今日全市场上涨个股数量为3049只,下跌个股数为2363只。

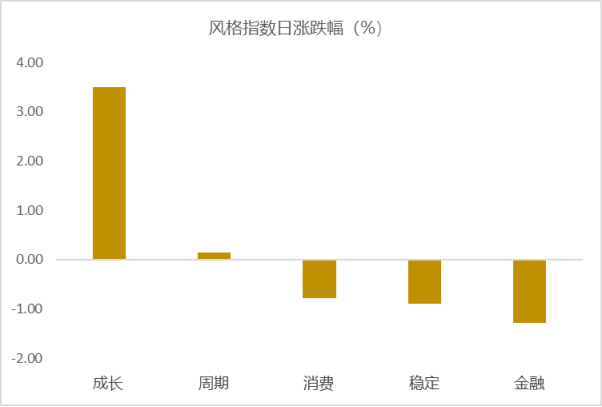

从风格指数上来看,今日各风格表现不一,其中成长风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有19个行业上涨,其中通信,电子,国防军工行业领涨,涨幅分别为4.89%,4.22%,3.72%。煤炭,石油石化,银行行业领跌,跌幅分别为2.56%,2.50%,2.35%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.49%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国6月PMI数据出炉

统计局6月30日公布的数据显示,6月份,制造业采购经理指数为50.3%,比上月上升0.3个百分点,重返扩张区间;非制造业商务活动指数和综合PMI产出指数分别为50.2%和50.6%,均比上月上升0.1个百分点,显示我国经济景气水平有所回升。

产需两端同步改善,需求回暖是核心驱动。6月PMI回升的核心贡献来自新订单指数(+1.3pct)的回暖:本月新订单回升至51.2%,与生产指数51.4%差距收窄至0.2个百分点,产需结构趋于均衡;本月新出口订单同样回升1.5个百分点至50.1%,重新回到荣枯线以上。内需方面,本月进口指数同步回升至49.6%(+0.8pct),内需的改善带动进口意愿同步修复。结合1~5月进出口数据的强劲表现,外需仍是当前经济的重要支撑。

价格信号转向,上游涨价压力快速消退。本月出厂价格指数降至48.2%,原材料购进价格指数回落至54.2%,两者均创近12个月最大单月降幅。一方面,前期输入性通胀对中下游企业利润的挤压有所缓解;另一方面,PPI环比可能在6月出现止涨回落:5月PPI当月同比已达3.9%,若6月环比转负,PPI同比上行斜率将放缓,对CPI的传导压力也将减轻。目前我国核心通胀整体温和,价格环境整体有利于政策空间保持。

新旧动能分化延续,高技术制造引领作用增强。高技术制造业PMI升至53.5%(+0.6pct),装备制造业PMI升至52.5%(+0.4pct),均明显高于制造业总体水平,且与整体PMI的差距进一步拉大。消费品行业PMI回升至50.2%+0.5pct),重返扩张区间,或与"618"促销活动及暑期消费预热有关。而基础原材料行业PMI持平于47.1%,连续处于深度收缩区间,反映传统行业在需求淡季和产能调控双重压力下持续承压,而这一分化格局也与其他宏观指标相互呼应。

库存与就业信号仍走弱。本月原材料库存指数降至48.4%(-0.2pct),产成品库存指数降至47.7%(-1.6pct),两者同步下行,反映本月企业在价格回落背景下呈现主动去库态势。本月从业人员指数微降至48.5%(-0.1pct),持续处于收缩区间,显示制造业用工景气度仍然较弱。目前财政支出结构优先保障民生、科技等刚性或战略性领域态度明显,因此后续就业景气改善可期。

非制造业需求端边际改善。本月非制造业新订单指数大幅回升3.0个百分点至48.0%,虽仍低于荣枯线,但改善幅度明显:服务业新订单回升3.1个百分点至48.4%,建筑业新订单回升2.8个百分点至46.3%,显示前期政策效果开始向需求端传导。但本月建筑业商务活动指数仍处于49.0%的收缩区间,与本月固定资产投资的趋势吻合。后续随着“六张网”的推进和专项债的持续发行,建筑业PMI有望迎来进一步改善。

新闻二:中欧贸易投资磋商机制联合声明

2026年6月29日,中华人民共和国商务部部长王文涛与欧盟委员会贸易和经济安全及机构间关系和透明度委员马罗什·谢夫乔维奇在布鲁塞尔举行中欧贸易投资磋商机制首次会议。

中欧作为关键贸易伙伴,同意中欧贸易投资磋商机制的主要目的在于加强部长级贸易投资政策对话,以稳定双边关系,使其更加平衡。

在中欧贸易投资磋商机制首次会议中,双方均指出,妥善处理影响双边经贸关系的挑战具有重要意义,并同意寻求切实可行的解决方案。中欧贸易投资磋商机制初步下设四个工作板块:贸易和投资平衡,出口管制,知识产权,世贸组织改革。

王文涛部长和谢夫乔维奇委员授权官员就四个工作板块保持沟通,并同意2026年秋季再次举行部长级会议。

会议期间,双方同意建立联合监测机制,交换贸易数据,监测贸易流向并开展相关技术工作,以提高透明度,增进互信,并管控贸易摩擦。

双方还一致认为,扩大市场准入有助于平衡贸易关系。双方讨论了为此可能采取的关税或非关税措施,交换了市场准入问题清单,并同意继续在贸易和投资平衡工作板块下进行磋商,以期在具体问题上取得进展。

双方注意到中欧出口管制对话围绕稀土、其他关键原材料和矿物已经取得了积极成果,愿加强该领域对话。双方讨论了继续就各自监管框架和许可政策交换信息的价值。双方认识到,应加强出口管制对话,同意进一步采取便利措施,维护全球产供链稳定。

中欧双方强调有必要加强在世贸组织中的合作,推动世贸组织改革取得实质性进展,提高世贸组织的权威性和有效性。双方同意进一步加强在世贸组织中的沟通与合作。

双方认可中欧知识产权工作组建设性交流是中欧知识产权技术层面讨论的主渠道,讨论并同意解决一系列系统性知识产权问题,提高知识产权保护和执法的效率、公平和透明度。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究