格上每日收评—2026年07月09日

摘要:今日A股主要指数集体走强,创业板指涨超4%。我国6月通胀数据出炉;央行召开货币政策委员会2026年第二季度例会

今日市场

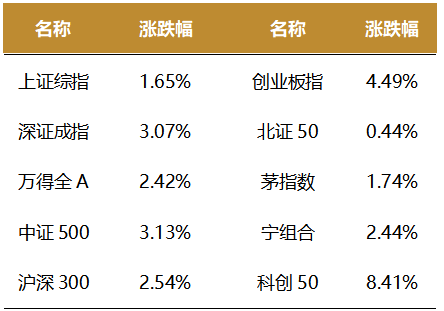

今日A股主要指数集体走强,创业板指涨超4%,科创50指数涨逾8%。沪深两市成交额2.91万亿,较上一个交易日放量。总体上,全市场超2800只个股下跌。盘面上,31个申万一级行业中有17个行业上涨,其中电子,通信,综合行业领涨,钢铁,煤炭,食品饮料行业领跌。消息面上,我国6月通胀数据出炉;央行召开货币政策委员会2026年第二季度例会。

截至收盘,今日上证指数收于4036.59点,上涨1.65%,成交额为1.36万亿元;深证成指上涨3.07%,成交额为1.55万亿元;创业板指上涨4.49%。今日全市场上涨个股数量为2483只,下跌个股数为2884只。

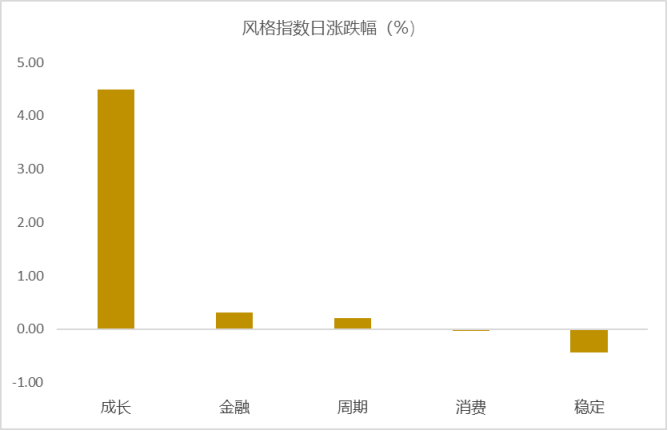

从风格指数上来看,今日各风格表现不一,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有17个行业上涨,其中电子,通信,综合行业领涨,涨幅分别为7.33%,5.37%,3.30%。钢铁,煤炭,食品饮料行业领跌,跌幅分别为2.09%,1.86%,1.37%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.59%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国6月通胀数据出炉

我国6月CPI 同比上涨1.0%,涨幅较上月回落0.2个百分点;环比下降0.3%,呈现季节性回落。 扣除食品和能源的核心 CPI 同比保持在1.0%。涨幅表现主要受国际油价下行传导及淡季出行服务需求季节性回落影响,服务价格环比由降转平,食品价格环比延续季节性下降趋势。此外,非食品消费表现出结构性韧性,受外部因素及政策显效带动,汽油、黄金饰品同比分别上涨17.0%和28.1%,个人护理用品和家用器具价格同比分别上涨 2.3% 和 2.2%,总体显示底层内需底座依然具备韧性。

PPI 同比上涨4.1%,涨幅比上月扩大0.2个百分点;环比由增转降,下降0.3%。从大类来看,传统能源与高端装备制造等生产资料价格环比释放结构性动能,是稳定本月工业品大盘的核心驱动力;而扣除能源和贵金属因素后的耐用工业消费品等生活资料价格环比整体保持平稳,凸显当前价格回升的弹性高度聚焦于工业内部的智能化升级与新动能释放领域。

PPI 环比由涨转降主要由多重因素驱动: 一是国际大宗商品价格回调带来输入性降温,受国际原油价格下行影响导致石油开采与石油产品环比降幅分别扩大至16.0%和3.1%,带动化学原料、化学纤维环比分别下降2.0%和0.8%,而绿色转型持续推进拉动废弃资源综合利用业环比逆势上涨0.4%;二是迎峰度夏电厂备煤与非电用煤需求全面爆发支撑季节性用能需求,带动煤炭采选环比显著上涨5.6%,制冷设备、家用制冷分别环比上涨0.4%和0.6%,而受夏季降水与光照充足影响,水力、太阳能及风力发电环比分别下降9.1%、2.5%和2.2%;三是人工智能覆盖场景加速释放与大规模设备更新效应深度显现,有效拉动中游装备及高端制造,工业控制计算机及系统、智能制造装备价格整体回升,虚拟现实设备、可穿戴智能设备环比分别上涨8.4%和3.4%,工业机器人制造价格亦环比上涨0.5%。

新闻二:央行召开货币政策委员会2026年第二季度例会

7 月4 日,中国人民银行货币政策委员会召开2026年第二季度例会。货币政策表述延续中央经济工作会议的定调,与上季度相比无显著变化。这表明在“外部环境更加复杂多变”的背景下,中国人民银行“以我为主”,保持政策定力,稳定市场预期。

本次会议的重要变化:对于外部环境,强调“复杂多变”。对于国内经济形势的判断从“稳中有进”转变为“向新向优”,并在上一次会议强调面临“供强需弱、外部冲击”问题和挑战的基础上,新增提出面临“结构分化”的问题和挑战,由双重演化为三重。释放积极的政策信号,下半年宏观政策有望更加重视新旧动能转型过程中“结构分化”带来的系列影响,实施更为积极的逆周期政策,托底经济结构转型过程中的下行风险。本次例会对于货币政策总体要求从“综合运用多种工具,加强货币政策调控”转变为“增强政策前瞻性灵活性针对性”。这意味着下一阶段的货币政策将更加强调前瞻发力并保持灵活,在宏观政策中率先发力稳就业、稳企业、稳市场、稳预期。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究