格上每日收评—2026年06月15日

摘要:今日市场全天震荡反弹,三大指数集体走强。我国5月金融数据出炉;严控风格漂移,公募新规出台.

今日市场

今日市场全天震荡反弹,三大指数集体走强,沪深两市成交额为3.03亿,较昨日小幅缩量。总体上,市场热点轮番活跃,全市场超3900只个股上涨。盘面上,31个申万一级行业中有25个行业上涨,其中电子,通信,建筑材料行业领涨,煤炭,银行,食品饮料行业领跌。消息面上,我国5月金融数据出炉;中国证券投资基金业协会发布《公开募集证券投资基金主题投资风格管理指引》。

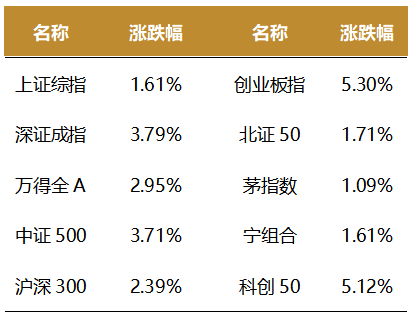

截至收盘,今日上证指数收于4096.47点,上涨1.61%,成交额为1.40万亿元;深证成指上涨3.79%,成交额为1.63万亿元;创业板指上涨5.30%。今日全市场上涨个股数量为3900只,下跌个股数为1473只。

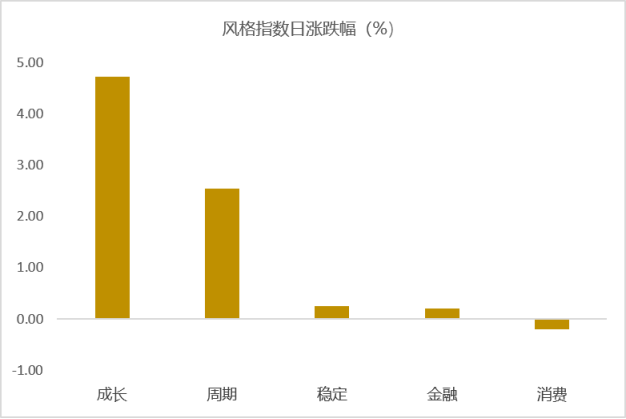

从风格指数上来看,今日各风格表现不一,其中成长风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

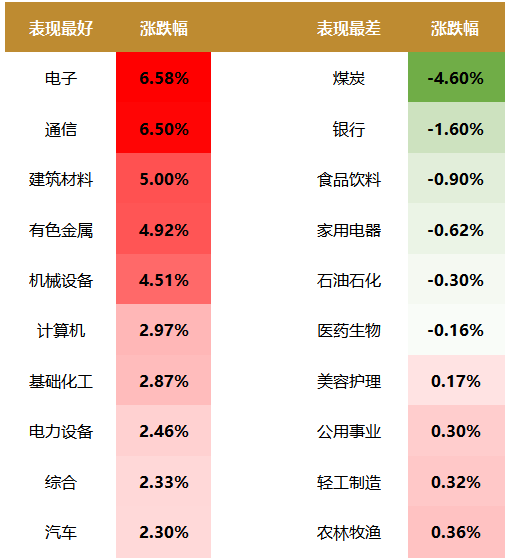

盘面上,31个申万一级行业中有25个行业上涨,其中电子,通信,建筑材料行业领涨,涨幅分别为6.58%,6.50%,5.00%。煤炭,银行,食品饮料行业领跌,跌幅分别为4.60%,1.60%,0.90%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.52%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国5月金融数据出炉

总体来看,5月末社融存量同比增7.7%,增速较上月收窄0.1个百分点;单月社融增量2.03万亿元,同比少增2607亿元,主要受政府债券净融资拖累。二季度地方债发行偏慢、尚未进入高峰是主因,后续超长期特别国债与新型政策性金融工具加快投放有望对冲信贷偏弱压力、稳固社融基本盘。直接融资方面,企业债融资1715亿元(同比多增219亿元),股票融资及表外融资边际改善但对总量影响有限。间接融资方面,人民币贷款新增5010亿元(同比少增913亿元),其中企业贷款增加6400亿元,主要靠票据融资支撑;企业中长期贷款罕见净减少约200亿元,反映企业投资预期偏弱、主动去杠杆意愿明显;居民贷款减少1412亿元(同比多减1952亿元),表明居民部门进入主动降负债周期。存款端,5月人民币存款增加1.77万亿元(同比少增4100亿元),居民存款减少1100亿元(同比多减5800亿元),或因前期高息中长期定存集中到期叠加存款利率下行,资金向非银产品迁移。5月末M2同比8.6%持平上月,M1同比5.5%较上月扩大0.5个百分点,M1–M2剪刀差收窄,本轮M1回升主要受居民存款到期重配置、支付链缓慢修复共同驱动,而非信贷扩张式的资产负债表复苏。6月,M2同比或小幅回落,M1同比在5.5%附近高位震荡,剪刀差有望继续收窄。

受居民信贷与政府债拖累,社融增速持续边际放缓。从社融存量看,受去年同期高基数影响,2026年5月,社融存量同比增长7.7%,涨幅较上月收窄0.1个百分点。从社融增量看,5月单月的社会融资规模增量为20293亿元,同比少增2607亿元。社融增量连续三个月同比少增,主要受到政府债券融资同比少增的拖累。5月单月,对实体经济发放的人民币贷款增加5010亿元,同比少增913亿元,主要受居民信贷同比多减拖累。价格端来看,5月LPR持平前期表现,连续12个月未做下调,体现货币政策保持审慎观察的基调;信用端来看,截至6月12日,年内超长债已发行4870亿元,发行进度37.46%,剩余发行额度8130亿元。后续超长期特别国债与新型政策性金融工具加快投放,有望对冲信贷投放偏弱带来的压力,稳固社融基本面。

政府债拖累直接融资,企业债与表外融资温和支撑。从社融结构看,2026年5月,直接融资新增1.42万亿元,同比少增1998亿元,主要拖累因素是政府债券融资的少增。从分项看,政府债融资新增12223亿元,同比少增2362亿元。2026年1-5月,地方新增债券发行18347.10亿元,低于去年同期;净融资额为12548.32亿元,低于去年同期。相较于去年,2026年二季度地方政府债券发行节奏偏慢,5月尚未进入发行高峰期。去年同期政府债投放节奏高度集中,基数水平偏高,使得5月政府债券增量对社会融资规模的拉动作用同比回落。截至6月12日,6月地方债总偿还量为2812.68亿元,高于去年同期,在新增发行规模未同步扩张的情况下,或拖累6月政府债净融资。企业债券融资1715亿元,同比多增219亿元;非金融企业境内股票融资同比多增145亿元至297亿元,股票融资的温和增长对社融形成支持,然而增长力度仍难以对冲政府债券融资的放缓。另外,表外融资减少722亿元,同比少减435亿元,其中委托贷款减少91亿元,同比少减75亿元,信托贷款增加53亿元,同比少增120亿元。

票据冲量支撑企业信贷,居民信贷持续承压。2026年5月,企(事)业单位贷款增加6400亿元,同比多增1100亿元,主要由票据融资增量贡献。其中,企业短期贷款增加1000亿元,同比少增100亿元。企业短贷少增,或因高油价等输入性通胀压力抑制企业生产经营意愿,短期周转资金融资需求同步收缩;企业中长期贷款减少200亿元,同比多减3500亿元。企业中长期贷款连续两个月减少,或由于近期企业投资预期偏弱,选择主动去杠杆,导致其借长钱扩产的意愿下滑;票据融资增加5570亿元,同比多增4824亿元,票据冲量需求持续回升。继4月底迫近零利率后,5月底1个月期票据利率年内再次触及0.01%,刺激了企业票据融资需求。此外,4-5月办理的票据年内到期兑付,无需跨年,不会扰动企业年报数据,银企双方均适宜开展票据业务。2026年5月,居民贷款减少1412亿元,同比多减1952亿元,居民部门整体进入主动降负债周期。其中,居民短期贷款减少840亿元,同比多减632亿元;居民中长期贷款减少571亿元,同比多减1377亿元。房地产方面,截至6月12日,6月30大中城市单月商品房成交面积约为257.64万平方米,相比去年同期成交面积同比增加10.22%。多地接连上调公积金贷款上限、松绑提取使用规则,叠加公积金贷款利率低于商业房贷利率,刚需购房者优先选择公积金贷款,分流购房信贷需求,直接挤占商业银行按揭贷款投放空间。这也是居民信贷指标表现偏弱,但楼市成交依旧具备韧性的原因。但当前居民收入预期偏弱,居民部门杠杆率自2024年一季度62.3%回落至2026年一季度59.0%,连续两年持续走低,居民财务决策重心转向守住现金流。后续居民部门需从降杠杆阶段过渡至信用需求重建阶段,结束资产负债表修复并恢复正常借贷。而实际房贷利率下行叠加房价、租金预期走稳,是削弱提前还款动力的关键。

居民存款外迁至非银体系,M2-M1剪刀差收窄。2026年5月,人民币存款增加17700亿元,同比少增4100亿元。其中居民存款减少1100亿元,同比多减5800亿元,是导致存款总量同比少增的主要原因。居民存款大幅减少,或受到前期高息中长期定存进入集中到期阶段,叠加存款利率下移的影响;非金融企业存款减少1700亿元,同比少减2476亿元,流出压力边际缓和,并未构成拖累;财政存款增加7100亿元,同比少增1700亿元。5月是企业所得税汇算清缴大月,但财政存款同比少增说明税基或盈利端偏弱;非银行业金融机构存款增加11400亿元,同比少增500亿元,说明存款搬家趋势未逆转,但已从“加速”进入“高位走平”阶段。5月末,M2同比增长8.6%,增幅持平上月表现,显示银行体系流动性与货币条件维持相对宽松,但也不再进一步冲量;M1同比增长5.5%,增幅较上月扩大0.5个百分点。本轮M1边际回升,或主要由居民存款到期重配置、实体经济支付链缓慢修复多重因素带动,并非信贷扩张驱动的资产负债表扩张式复苏。5月末,M2与M1剪刀差为3.1个百分点,较上月收窄0.5个百分点,在连续三个月扩大后迎来收窄,反映资金活化程度边际改善。6月,M2同比或从8.6%水平小幅回落,M1同比或在5.5%高位震荡,二者剪刀差有望继续收窄。收入与房价预期仍待回暖,将存量可动用流动性落地为稳定企业订单和居民中长期贷款,完成由稳现金流向扩现金流的过渡。

新闻二:严控风格漂移,公募新规出台

6月12日,中国证券投资基金业协会(简称“协会”)制定的《公开募集证券投资基金主题投资风格管理指引》发布,旨在规范主题投资基金风格漂移问题,加强主题投资基金的投资风格管理与监督。指引将自12月1日起施行。重点如下:

一是主要规范内容。指引提出,主题投资基金的基金合同中应以可识别或可量化的方式明确约定投资风格、投资范围、风格库入库标准,并要求基金管理人建立投资风格库并进行严格管理。

基金托管人需要对主题投资基金的风格库进行审核,确保风格库内证券符合基金合同约定的特定投资方向,并监督该基金百分之八十以上的非现金资产投资于风格库内证券。通过加强风格库的管理与监督要求,防止主题投资基金严重偏离其投资方向的情况。

指引还强调,主题投资基金应当坚持组合管理、分散投资、长期投资的投资风格管理原则,并要求基金管理人加强投资风格稳定性的跟踪与管理。对于严重偏离投资方向、投资集中度过高、集中投向投资方向中的单一细分行业或领域的情形, 基金管理人应当建立内部管理机制,加强内部管理力度,根据不同基金的特点做差异化管理。

二是适用范围。指引将“主题投资基金”定义为基金合同约定百分之八十以上的非现金基金资产投资于特定投资方向的公开募集证券投资基金。

指引充分尊重基金合同约定,基金合同中未做相关约定或其他类似约定的不在指引的规制范围内,应根据基金合同内容判断其是否属于主题投资基金。如果基金名称中显示投资方向,但基金合同中未做相应约定的,基金管理人应评估该名称是否会对投资者形成误导,如是则应相应修改基金名称或基金合同。

三是施行日期和存量产品。为了留给行业机构充分的系统改造和学习落实时间,减轻对行业与市场的影响,指引自12月1日起施行。

对于存量主题投资基金,不符合指引第六条(具体内容如下图)的应当修改基金合同和招募说明书,在指引施行后的12个月内完成整改。基金管理人应当审慎评估确定存量基金是否需要进行整改;经评估认为存量基金需要通过修改基金合同和招募说明书进一步解释、说明投资风格或风格库入库标准的,基金管理人应当与基金托管人协商一致,确保修改的合同内容与既有约定保持一致,确保修改合同不会导致基金发生实质性投资变动。

四是对基金持仓以及市场的影响。根据指引关于适用范围与基金合同内容的规定,目前绝大多数主题投资基金在基金合同中已经做出相关约定,预计存量基金需要整改的数量不多。对那些未能明确约定的、需要整改的存量基金,要求基金管理人在不改变基金合同现有约定内容的前提下,加以解释和补充说明,尽量不影响基金投资运作。

同时,为减轻对基金投资运作的影响,指引对于需要整改的存量基金预留了最多17个月的整改过渡期。通过上述安排,避免引发主题投资基金的持仓调整和市场波动,保证指引平稳落地。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究