研究周刊:A股强势上涨、港股先抑后扬,美股涨跌不一。

摘要:上证指数上涨3.5%,恒生指数上涨0.3%,纳斯达克指数下跌0.6%。寒武纪市值突破5200亿元,国内芯片行业是否迎来DeepSeek时刻?美联储超预期释放鸽派信号,9月降息的预期概率升至90%,受此影响美股三大股指集体上涨,美元指数下跌。

一、股票市场回顾

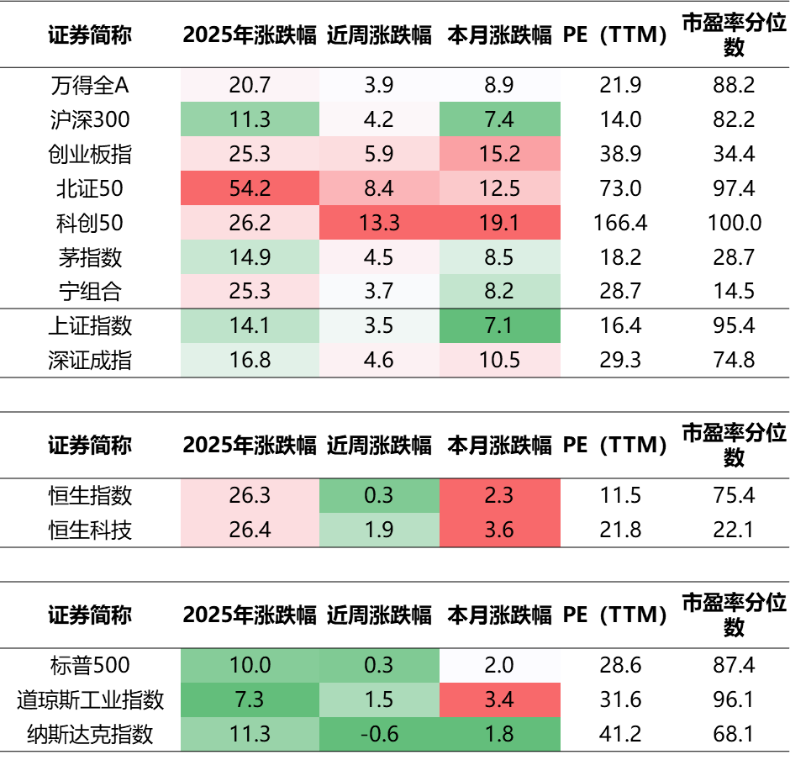

(一)中港美三地市场回顾2025/8/18-2025/8/22

A股:强势上涨,主要指数震荡上行并创下阶段性新高,沪深两市成交额连续多日突破2万亿。指数层面,在半导体芯片国产替代逻辑的带动下,科创50指数领涨所有指数,全周涨幅超13%。

港股:先抑后扬,周五在市场情绪带动下强势反弹,全周收涨。6月以来港股近期表现偏弱是流动性、资金面、盈利预期及政策热点等多重因素综合作用的结果。不过,市场普遍预期美联储可能在9月降息,若降息落地,港美利差有望收敛,港股流动性压力将缓解,中长期仍具配置价值。

美股:涨跌不一,表现温和。道琼斯工业平均指数上涨1.5%,本周创下历史新高,标准普尔500指数上涨0.3%。纳斯达克综合指数小幅落后,本周迄今下跌0.6%,反映出大型科技股面临阻力。本周凸显了市场在对美联储潜在宽松政策的乐观情绪和对通胀压力的谨慎情绪之间徘徊。

数据截至:2025-8-22;

数据来源:Wind,格上研究整理

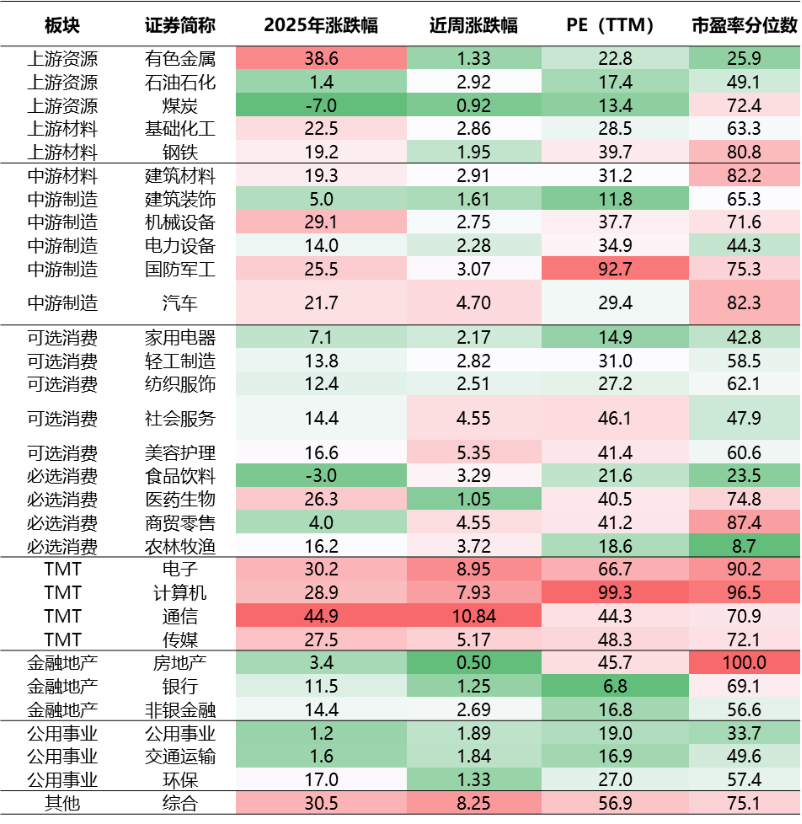

(二)A股市场风格和各行业表现解读

数据截至:2025-8-22;

数据来源:Wind,格上研究整理

行业表现及解读:成长与消费板块多点开花。通信(+10.84%)、电子(+8.95%)领涨,芯片产业链爆发是核心驱动,政策支持、技术突破及 AI 算力需求叠加,让半导体、5G 等细分领域成资金 “主战场”;计算机(+7.93%)同步冲高,数字经济深化下,信创、算力基建持续受益。消费复苏也有体现,美容护理(+5.35%)、汽车(+4.70%)、商贸零售(+4.55%)等跟涨,政策刺激与消费场景回暖,激活美妆、新能源车、线下消费活力;农林牧渔(+3.72%)、食品饮料(+3.29%)因中报业绩预期与通胀逻辑获关注。传统周期板块相对平稳,钢铁(+1.95%)、建筑材料(+2.91%)等随大盘上行,银行 (+1.25% )、地产(+0.50%)稳中有升,为指数提供支撑。全周市场主线清晰,科技成长与消费复苏共振,资金聚焦高景气、政策红利赛道。

数据截至:2025-8-22;

数据来源:Wind,格上研究整理

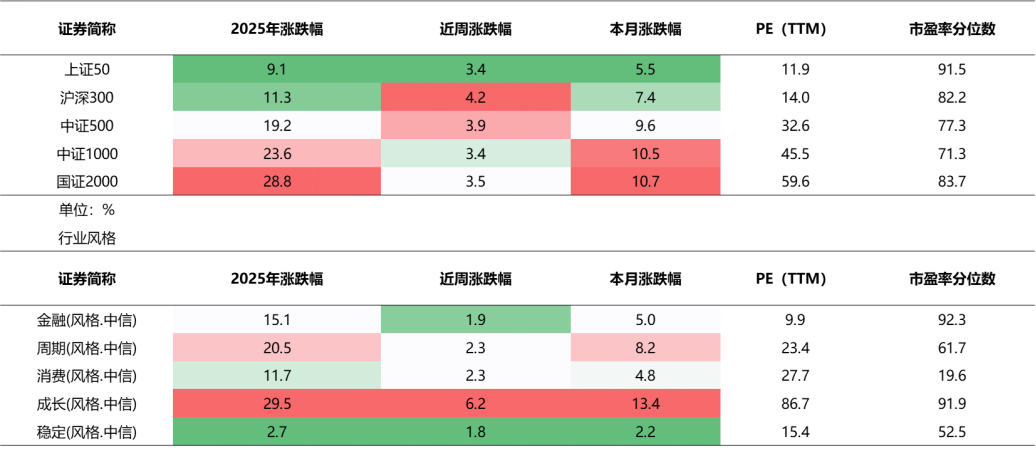

风格层面:大小盘全面上涨,大小盘分化不明显。风格层面,成长风格大幅跑赢其他风格指数,显示出市场风险偏好的提升。

二、重要事件解读

(一)寒武纪市值突破5200亿元,国内芯片行业是否迎来deepseek时刻?

2025年8月22日,寒武纪股价20%涨停,收报1243.2元/股,市值达5201亿元,创历史新高,成为A股第二高价股,仅次于贵州茅台。今年以来,寒武纪年内累计涨幅88.94%,近一个月(7月22日至8月22日)涨幅超110%,7月低点以来涨幅达132.37%。总市值从7月10日的约2180亿元飙升至5201亿元,稳居科创板市值榜首。

上涨背后的推动因素:

1. 政策支持:国务院《智能算力基建行动方案》推动国产替代,英伟达H20芯片生产暂停加剧自主可控需求。

2. 技术突破:DeepSeek-V3.1模型发布,适配国产芯片设计,提升算力效率;寒武纪定增39.85亿元获上交所审核通过,聚焦大模型芯片研发。

3. 行业景气:AI服务器产值预计2025年超4000亿美元,国产芯片在互联网、金融等领域加速落地。

行业影响:带动国产芯片板块集体上涨,海光信息、中芯国际等个股涨停,科创50指数单日涨8.59%。国产AI芯片生态加速构建,技术、政策与资本形成协同效应,推动算力自主化进程。

数据来源:Wind,格上研究整理

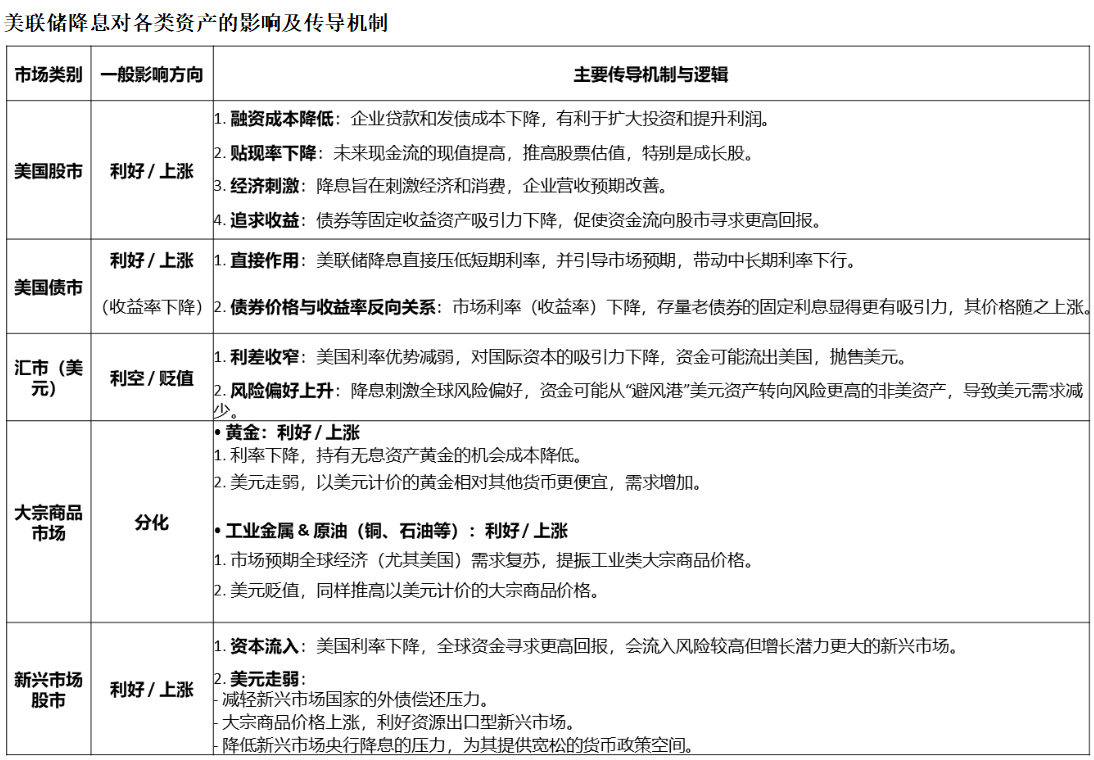

(二)美联储超预期释放鸽派信号,9月降息概率升至90%

2025年8月22日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上暗示未来可能降息,引发金融市场剧烈波动,国际金价单日大涨近1%,美股、美元指数同步异动。

鲍威尔在讲话中表示,尽管通胀风险仍存,但就业市场风险上升可能促使美联储调整政策立场,为9月降息敞开大门。芝商所数据显示,市场对9月降息的预期概率从75%升至90%。

市场反应:

黄金:现货黄金收盘大涨33.05美元(涨幅0.98%),报3371.51美元/盎司;纽约期金突破3400美元关口,最高触及3418.50美元。

股市:美股三大股指集体上涨,道指涨1.89%创历史新高,纳指、标普500指数均涨超1.5%。

汇率:美元指数大跌近1%,离岸人民币、日元等非美货币显著走强。

数据来源:格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。